【产业链地图,版权、内容与免责声明】1)版权:版权所有,违者必究,未经许可不得翻版、摘编、拷贝、复制、传播。2)尊重原创:如有引用未标注来源,请联系我们,我们会删除、更正相关内容。3)内容:我们只做产业链研究,以服务于实体经济建设和科技发展为宗旨,本文基于各产业链内公众公司属性,据其法定义务内向公众公开披露之财报、审计、公告等信息整理,不采纳非公开信息,不和任何利益关联方接触,不为未来变化背书,不支持任何形式决策依据,不提供任何形式投资建议。我们力求信息准确,但不保证其完整性、准确性、及时性,亦不为任何个人决策和市场变化负责。内容仅服务于产业链研究需求、学术讨论需求,不提供证券期货市场之信息,不服务于虚拟经济相关人士、证券期货市场相关人士,以及无信息甄别力之人士。如为以上相关人士,请务必取消对本号的关注,也请勿阅读本页任何内容。4)格式:我们仅在微信呈现部分内容,标题内容格式均自主决定,如有异议,请取消对本号的关注。5)主题:鉴于工作量巨大,仅覆盖部分产业,不保证您需要的产业链都覆盖,也不接受任何形式私人咨询问答,请谅解。6)平台:内容以微信平台为唯一出口,不为任何其他平台负责,对仿冒、侵权平台,我们保留法律追诉权力。7)完整性:以上声明和本页内容以及本平台所有内容(包括但不限于文字、图片、图表、产业链地图)构成不可分割的部分,在未详细阅读并认可本声明所有条款的前提下,请勿对本页面以及本平台所有内容做任何形式的浏览、点击、转发、评论。

图:产业链地图 来源:并购优塾

下游——电池厂商或具备电池生产能力的主机厂。

从机构对产业链景气度的预期情况来看:

来源:Wind、塔坚研究

2020年9月,特斯拉推出4680大圆柱电池。

相比2170电池,4680电池直径进一步增加到46mm,减少了电池包金属结构件及导电连接件成本,成组效率提升至62%,每kWh成本下降约14%。

2022年,宁德推出第三代CTP麒麟电池,电池包的成组效率高达72%,并预计到CTC能达到90%。

复盘动力电池模组演变过程,可以发现,每一次结构层面的技术革新,都离不开降本(单位kWh零部件成本),以及提升能量密度(提升体积利用率)。

那么,结构的变化到底省掉什么,又增加了什么?

用量减少的部件:电池精密结构件、电池托盘、金属连接件、端板。

大电芯是为了减少单位电池壳,去掉模组则是为了精简电池包结构件。只要降本的需求还在,只要电池包结构件的物理结构还未精简到极限,无论是电池壳还是电池托盘,精密结构件的需求量只会越来越少。

电池结构件的作用是电池的“骨骼”,起到的都是安全保护,比如支撑、防撞的作用。结构件用量减少,但安全保护的需求不会变。所以,必然会用别方式补回来。

用量增加的部件:胶粘剂、聚氨酯、液冷板。

电池系统集成度提升管,电池散热、固定/防护、缓冲问题更突出。CTP/4680在提升能量密度的同时,也提升了电池冷却、隔热材料、结构胶的需求。

粘胶剂包括聚氨酯、球形氧化铝、气凝胶等,冷却材料则包括水冷板、冷却液等。

那么,动力电池模组的迭代下,结构件公司,在新技术趋势下,又会面临什么样的变化?

来源:并购优塾

来源:并购优塾

来源:并购优塾

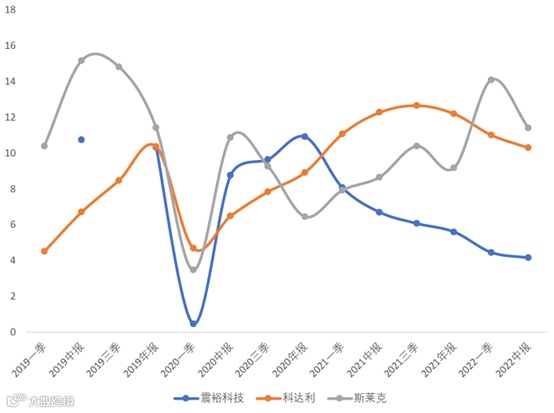

接下来,我们将近10个季度的利润增速,以及近期的季度增长情况,做拆解:

图:归母净利润增速(%)

来源:并购优塾

一、科达利——2022年中报营业总收入33.88亿元,同比去年增长88%,归母净利润为3.44亿元,同比增长57.51%。

4 月受到卫生事件影响导致产能利用率有所下滑,但受益于铝材料原材料端成本下降,铝价已由高位 2.4万元/吨回落至 1.8 万元/吨左右,Q2毛利率 25%,环比提升 1pct。

但净利率 9.69%,环比下降 1.33pct,主要系电池迭代速度加速,新产品开发使得研发费用显著增加,且新增产能爬坡导致费用提升。

图:单季度业绩及增速 (单位:亿元、%)

来源:并购优塾

二、震裕科技——2022年中报营业总收入25.14亿元,同比去年增长131.03%,归母净利润为1.05亿元,同比去年43.3%。

2022年H1,动力锂电池精密结构件/电机铁芯分别同比+130.1%、+142.9%,电池结构件/电机铁芯业务核心客户分别为宁德时代和比亚迪。

据测算,2021 年宁德时代和比亚迪供货比率分别约为45%、70%;据动力电池联盟,1H22宁德时代装机量52.5GWh,同比+103.8%,据比亚迪公告,1H22 比亚迪累计销量65.3 万辆,累计同比增长157.05%。

图:单季度业绩及增速(单位:亿元、%)

来源:并购优塾

三、斯莱克——上半年实现营业收入52.23亿元,较上年同期增长495.48%;归母净亏损为1.59亿元,同比增长25.59%。

电池壳业务体量不大,新乡盛达(钢圆柱):22H1实现营收 0.37 亿元,4680 壳体预计 22Q4实现实现商业化生产。安徽斯翔(铝圆柱):22H1 实现营收 0.16 亿元。

图:单季度业绩及增速 (单位:亿元、%)

来源:并购优塾

2)斯莱克2022年上半年增速较快,主要是其主业易拉罐生产设备增速较快,而其电池壳业务,22年中收入约0.58亿元,同比增速约20%,增速并不快。

3)震裕科技收入增速与科达利相近,但利润增长远不及科达利,原因还是通过压价、牺牲账期等方式进入客户供应体系,导致整体利润率下滑明显。

来源:并购优塾

来源:并购优塾

来源:并购优塾

来源:并购优塾

来源:WIND

来源:国盛证券

来源:并购优塾

来源:并购优塾

来源:并购优塾

来源:光大证券

来源:光大证券

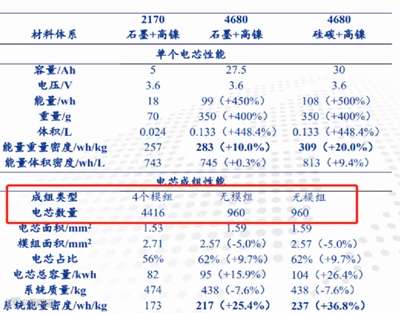

电芯变大的优势,在于同等体积的电池包下,材料的装载量不变,但电芯的单体数量减少,导致整个电池包中的电芯结构件用量减少。

特斯拉采用4680电池后,整车电芯数量约为960个,而原来的2170电池整车电芯数量约为4416个,整车电芯数量仅为原来的1/5。此外,电池包重量下降36KG,能量密度提升了25%。

图:2170VS4680电芯对比

来源:国海证券

但需要注意的是,这并不意味着大圆柱电池包的结构件用量,也缩减为1/5,由于单个电芯面积变大,每一个4680电芯结构件用量会有提升。

那么,整体来看,电池壳用量缩减了多少?

我们用圆柱体的表面积公式(S=2πr²+2πrh)以及体积公式(V=π*r²* h)测算可得:

1)单个4680电芯表面积是2170的2.8倍,但体积是其5.48倍。

2)整个2170电池包电芯数量4416个,4680电池包中电芯数量是其1/5。

两个变量测算下来,整个4680电池包电池壳的用量还是仅有原来60%(2.8*1/5=0.6)左右。

图:电池壳用量

来源:并购优塾

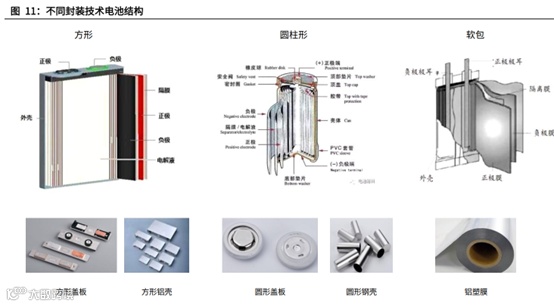

3)方形电池

方形电池由于自身力学特性,大多采用的是铝壳,铝壳比钢壳成本略高,但铝质材料密度可以做得更薄,更轻。

我们重点来看几大技术创新下,方形电池电池壳的变化:

a)刀片电池

从比亚迪对外公布的数据看来,它的技术迭代思路和特斯拉类似,就是坚持将电池做长做大。电池长度从2008年的36.6厘米做到了96厘米,长达到2.5米。电芯数量也锐减至200个。

图:比亚迪电池

来源:IPO观察

b)麒麟电池

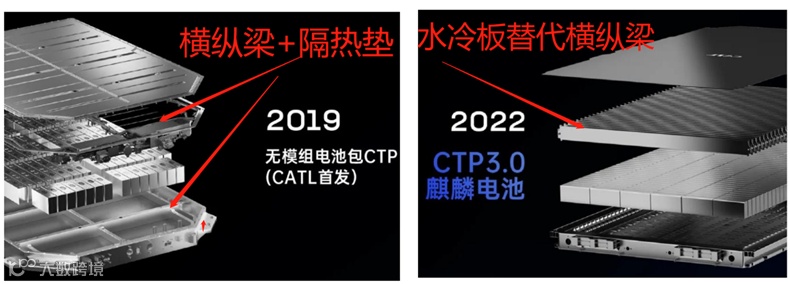

从首代CTP1.0到麒麟电池CTP3.0,宁德的重组效率从50%提升到了72%。

CTP1.0:去掉模组的侧板;

CTP2.0:去掉模组的两个端板,利用箱体上的纵横梁来代替端板;

CTP3.0:去掉箱体上的纵横梁,采用水冷板作为冷却装置又用做支撑电芯的结构件。电芯尺寸不变,由原来直立放置改为背对背侧放容纳更多电芯。

图:CTP1.0VS麒麟

来源:东吴证券

来看具体差别:

麒麟电池组——减少了电池包中横纵梁。其采用的是冷却板充当电池包的结构件,在不改变电芯大小前提下,通过省去电池包中的结构件,将省下来的体积换成电芯。

4680电池组——既减少了电池包结构件,也减少了电芯结构件。放大单体圆柱电芯后,一方面如前述所说节约了电芯壳的重量,另一方面,由于圆柱电芯的支撑力变强,同样可以省去电池包的横纵梁,其通过注满聚氨酯胶水来固定电芯。

不过,由于需要电芯本身来支撑电池包,因此,大圆柱电芯对壳体刚度要求更高,电池壳采用钢材料,并且需要预镀镍来增加刚度,这样才可以省去传统模组的横纵梁。

从美国专家拆解首批特斯拉Model Y的4680电池包来看,整个电池包充满了粉红色的聚氨酯胶水。这样的灌胶技术让电池包省去了大量结构件,但缺点是导致维修的可能性几乎为0。

图:4680电池结构

来源:百度图片、Youtube

从电池包中电芯数量的角度来看,麒麟电池包中的电芯数量更多(大约多了20%-25%),能量密度也比4680高出13%。

图:4680/方形电池排放结构

来源:天风证券

来源:并购优塾

1、锂电:麒麟+4680—— 动力电池 | 电解液 | 整车 | 动力总成 | 锂电结构件 | 三元正极 | 锂电铜箔 | 动力电池电池盒 | 锂电设备 | 负极材料 | 锂电正极粘结剂PVDF | 磷酸铁锂正极 | 锂电激光设备 | 碳硅负极 | 动力电池 | 三元前驱体 | 国产整车 | 锂电铝箔 | 软磁材料 | 整线设备 | 隔膜 | 锂电铜箔 | 碳纳米管导电剂 | CTX电池设备 | 充电桩 | 锂电回收 | 动力电池和储能 | 磁性元件 | 增程式电动车 | 精密结构件| 热管理 | 负极材料 | 汽车铝热传输材料 | 单晶三元正极 |球形氧化铝 | 电解液 | 镁合金结构件 | 软包电池 |

2、智能车:软硬解耦+智能化—— 车载视频监控 | 车载镜头 | 智能座舱 | 激光雷达 | 智能驾驶域控制器 | 汽车毫米波雷达 | 汽车通信模组 | 车用PCB | 汽车连接器 | 智能控制器 | 激光设备 | 换电设备 | 镶嵌注塑件 | 车载电源 | 线控行车制动 | 高精度卫星定位 | 惯性导航 | 一体化压铸 | 汽车空气悬架 | 智能底盘 | 车用胶管 | 大型压铸机 | 智能停车系统 | 新能源车换电 |

3、新能源:风+光+储+钠+氢—— 光伏硅片设备 | 硅料 | 光伏胶膜 | 光伏硅片 | 光伏组件 | 光伏热场 | 光伏金刚线 | 光伏切割设备 | 光伏HJT设备 |光伏胶膜 | EVA树脂 | 光伏薄型、双面玻璃 | 光伏下游组件 | N型硅片 | HJT电池片 | 组件焊带 | ITO靶材 | 背板 | 银浆 | 边框 | 户用光伏 |风电铸件 | 风电主轴 | 海底电缆 | 风光绿电运营商 | 风电塔筒 | 储能 | 光热发电 | 户用储能 | 储能电池) | 氢能源制氢 | 氢能源燃料电池 | 膜电极+双极板 |

4、航空:大飞机+先进战机—— 防务连接器 | 卫星遥感 | 飞机制动 | 航空发动机叶片 | 红外热成像 | 特种无人机 | 碳纤维上游原丝 |

5、信创:软硬件+安全—— 网络安防 | 终端安全 | CAD软件 | 国产CPU | 操作系统 | 国产中间件 |

6、人工智能:基础+技术+应用—— 智能语音 | 工控 | 机器人减速器 | 扫地机器人 | 机器视觉 | 电力机器人 | 人体工学设备 | 骨科手术机器人 |

7、元宇宙:软硬件+内容—— VR/AR |

8、消费升级:健康+快乐+美丽—— 预制菜 | 冷冻烘焙 | 运动鞋服制造 | 功能饮料 | 新型甜味剂 | 高端白酒 | 苏酒 | 次高端白酒 | 啤酒 | 外资背景啤酒 | 免税 | 化妆品 | 电商平台 | 化妆品代工 | 电子烟 | 医美器械之能量源设备 | 医美器械之光电类器械 | 医美材料 | 植发医疗 | 医疗美容服务机构 |