【产业链地图,版权、内容与免责声明】1)版权:版权所有,违者必究,未经许可不得翻版、摘编、拷贝、复制、传播。2)尊重原创:如有引用未标注来源,请联系我们,我们会删除、更正相关内容。3)内容:我们只做产业链研究,以服务于实体经济建设和科技发展为宗旨,本文基于各产业链内公众公司属性,据其法定义务内向公众公开披露之财报、审计、公告等信息整理,不采纳非公开信息,不和任何利益关联方接触,不为未来变化背书,不支持任何形式决策依据,不提供任何形式投资建议。我们力求信息准确,但不保证其完整性、准确性、及时性,亦不为任何个人决策和市场变化负责。内容仅服务于产业链研究需求、学术讨论需求,不提供证券期货市场之信息,不服务于虚拟经济相关人士、证券期货市场相关人士,以及无信息甄别力之人士。如为以上相关人士,请务必取消对本号的关注,也请勿阅读本页任何内容。4)格式:我们仅在微信呈现部分内容,标题内容格式均自主决定,如有异议,请取消对本号的关注。5)主题:鉴于工作量巨大,仅覆盖部分产业,不保证您需要的产业链都覆盖,也不接受任何形式私人咨询问答,请谅解。6)平台:内容以微信平台为唯一出口,不为任何其他平台负责,对仿冒、侵权平台,我们保留法律追诉权力。7)完整性:以上声明和本页内容以及本平台所有内容(包括但不限于文字、图片、图表、产业链地图)构成不可分割的部分,在未详细阅读并认可本声明所有条款的前提下,请勿对本页面以及本平台所有内容做任何形式的浏览、点击、转发、评论。

注1:股东招募启示,仅限长期跟踪并认可、能真正看懂我们的机构及个人。有意面谈,微信tower9185

注2:入群,加入产业链讨论社群,请加微信:bgys2015

尽管近期外围存在负面因素,但锂电产业链的行业进展,仍然非常密集:

9月8日,中创新航通过港交所聆讯,募资15亿美元,成为港交所2022年目前规模居首的IPO,2025年,其规划产能500GW,而其21年装机仅10GW。

而正在此前,8月26日,另一家二线锂电池厂商欣旺达完成80亿元新一轮融资。

迅猛的扩产下2024年,全球动力电池装机规模有望从GWh时代,迈入TWh时代。动力电池扩产规划到2025年已有3972GWH。

汹涌的扩产大潮背后,直接受益的就是锂电设备,但作为其中的龙头,先导智能2022上半年收入增速为66.73%,这个增速,还不如锂电池环节的龙头宁德时代,收入增速为156.32%。

那么,锂电设备行业,在这轮扩产潮中,为何没有出现更高的增长,这是局部现象还是整体现象?

此外,2022年8月,USA市场新能源汽车销量为8.3万台,同比增长70%,渗透率达到7.2%,这意味着,USA市场的新能源汽车,也即将进入加速区间。而此背景下,USA也相应调整了对新能源汽车的补贴,鼓励本土供应链扩产。

这样的调整,引起了国内预期的波动,那么,这是否会影响锂电产业链后续的扩产?

1)上游:原材料——包括电子元器件,激光器,钢材、铜材、铝材等原材料。

2)中游:锂电设备及生产解决方案——分为前、中、后段,价值量占比大致为40%: 30%: 30%。

A、前段设备,代表企业有金银河、科恒股份、璞泰来、先导智能、赢合科技等;

B、中段设备,代表企业有先导智能、赢合科技、海目星、联赢激光、大族激光等;

C、后段设备,代表企业有杭可科技、利元亨、星云股份、先惠技术、先导智能等。

其中,先导智能(市占率16.4%)、赢合科技(市占率6.6%)、利元亨(市占率5.3%),由于实现了前、中、后道设备的多样化布局,有望受益于设备环节“整线化”的产业趋势。(注:整线产品,是指集成了多个锂电生产工艺环节的设备或产线)

【产业链地图,版权、内容与免责声明】1)版权:版权所有,违者必究,未经许可不得翻版、摘编、拷贝、复制、传播。2)尊重原创:如有引用未标注来源,请联系我们,我们会删除、更正相关内容。3)内容:我们只做产业链研究,以服务于实体经济建设和科技发展为宗旨,本文基于各产业链内公众公司属性,据其法定义务内向公众公开披露之财报、审计、公告等信息整理,不采纳非公开信息,不和任何利益关联方接触,不为未来变化背书,不支持任何形式决策依据,不提供任何形式投资建议。我们力求信息准确,但不保证其完整性、准确性、及时性,亦不为任何个人决策和市场变化负责。内容仅服务于产业链研究需求、学术讨论需求,不提供证券期货市场之信息,不服务于虚拟经济相关人士、证券期货市场相关人士,以及无信息甄别力之人士。如为以上相关人士,请务必取消对本号的关注,也请勿阅读本页任何内容。4)格式:我们仅在微信呈现部分内容,标题内容格式均自主决定,如有异议,请取消对本号的关注。5)主题:鉴于工作量巨大,仅覆盖部分产业链,不保证您需要的行业都覆盖,也不接受任何形式私人咨询问答,请谅解。6)平台:内容以微信平台为唯一出口,不为任何其他平台负责,对仿冒、侵权平台,我们保留法律追诉权力。7)完整性:以上声明和本页内容以及本平台所有内容(包括但不限于文字、图片、图表、产业链地图)构成不可分割的部分,在未详细阅读并认可本声明所有条款的前提下,请勿对本页面及本平台所有内容做任何形式的浏览、点击、转发、评论。

智慧芽专利数据库、data.im数据库、理杏仁、企查查

海外:Capital IQ、Bloomberg、路透

动力锂电池的产业化,发源于日本——1991年,索尼开始生产18650圆柱电池,主要应用于数码玩具市场,后续在消费电子领域实现规模化。

在2000年以前,日本的锂电池企业占据全球95%以上的市场份额,该市场被松下、三洋电气、东芝等少数日资企业控制。

2000年之后,韩系电池厂商LG化学,凭借电动汽车产业变革而快速崛起,成功打入美国通用电动汽车volt供应链,并且于2010年在美投资建设电池厂。

此时,日系厂没大力发展动力锂电,和与当时丰田等整车厂押注氢能路线有关。

国内的锂电池产业,起步于比亚迪。

1998年,比亚迪进入手机锂电池市场,凭借劳动力要素低廉、以及对国外技术改造后的成本优势,价格相较于日资企业下降40%,成功实现为摩托罗拉、诺基亚等主流手机厂商供货。

2004-2007年,三洋电机、索尼、松下等日资企业,LG、三星等韩资厂商为了应对价格竞争,分别在国内建厂,国内的锂电产业链从此时开始萌芽,并逐步壮大。

据中国化学与物理电源行业协会统计,截止2012年,我国锂电池市场规模达到317亿元,产量占全球锂离子电池总产量约40%左右。此时,消费锂电池仍是锂电市场的绝对主流。

但2012年之后,新能源汽车产业,开始逐步走向落地,尤其是新能源客车的爆发,改变了锂电国内场景分布。

根据中汽协统计,2013年我国新能源汽车销量仅有1.76万辆,2014年我国新能源汽车销量就增长到7.48万辆,同比增长324%,2015年销量达到了33.1万辆,是2013年的30多倍。

与此同时,2014年,我国动力锂电池产量达到7.1亿只,2015年产量直接达到了29.1亿只,在两年时间里超过消费型锂电池,市场占比达到52%。

随着动力锂电池需求的增长,动力电池产业迎来产能扩张期。

首先,2015年前后,已有动力电池企业如宁德时代、比亚迪等,通过早期融资、定增募资的方式扩大产能。而一些消费锂电池企业(如亿纬锂能)、整车企业(北汽等)开始转向动力电池市场延伸。

其次,国外锂动力电池巨头也加入扩产大军。2014年前后,三星SDI、LG化学(LG新能源)纷纷在中国成立合资公司,投资动力电池产线,并获得了宇通客车、长城、奇瑞、吉利等客户订单。

不过由于三元锂电安全性事件、工信部电池采购白名单,造成了韩资厂商的客户流失,并且延缓了扩产节奏。

政策倾斜、加之产能扩张较快(从2015的约2.6GWH,提升至2017年的17GWH),2017年,本土的宁德时代、比亚迪超越LG,成为了全球头部电池厂商。

2021年,国内的新能源车,在特斯拉大规模放量的带动下开始爆发,与此同时,动力电池的需求开始激增。在这一背景下,动力电池的产能开始紧缺,此时,动力电池行业,是得产能者为王,2021年,宁德时代的全球市场份额提升至32.6%。

动力电池的紧缺,以及宁德时代较高的市场份额,也引发了整车厂对供应链的担忧,二线锂电池厂商,在整车厂的扶持下,也逐步开始大幅扩产。

如大众之于国轩高科,戴姆勒之于孚能,长城之于蜂巢,广汽之于中创新航……本土的二线锂电池厂商,整体呈现了较为积极的扩产。

从当前产能规划来看,至2025年全球规划产能约为3972GWH,其中国内产能约为2958GWH,占比约为74%。

其中,至2025年新增产能(相比于2021年)较大的电池厂商包括:宁德时代(529GWH)、中航锂电(448GWH)、蜂巢(411GWH)、比亚迪(324GWH)、国轩高科(250GWH)、LG新能源(282GWH)、特斯拉(200GWH)。

那么,龙头、本土二线与海外电池厂,谁的扩产意愿更强?这样的迅猛扩产之下,龙头与追赶者,对于设备的要求,又有何差异?

我们先看各家的收入结构(2021年年报):

一、先导智能——2021年收入100.37亿元,69.3%来自锂电池设备(69.56亿元),10.52%来自智能物流系统(10.56亿元),5.8%来自3C智能设备(5.91亿元),5.98%来自光伏自动化生产配套设备(6亿元),8.31%来自其他主营业务(8.34亿元)。

图:先导智能收入结构

来源:塔坚研究

二、赢合科技——2021年收入52.02亿元,94.34%来自锂电池专用设备(49.07亿元),5.61%来自其他业务(电子烟ODM业务,2.92亿元)。

图:赢合科技收入结构

来源:塔坚研究

三、利元亨——2021年收入23.31亿元,91.65%来自锂电池制造设备(21.37亿元),3.24%来自配件及服务(0.75亿元),1.62%来自汽车零部件制造设备(0.38亿元),3.23%来自其领域制造设备(0.75亿元)。

从下游应用领域来看,在2020年,利元亨消费类锂电设备占比仍在90%左右,不过从2021年新签订单来看动力电池订单占比约为70%。

综上,从锂电设备收入体量来看,先导智能(69.56亿元)> 赢合科技(49.07亿元) > 利元亨(21.37亿元)。

目前,设备行业龙头的收入规模为电池龙头CAPEX的15%,2021年宁德时代CAPEX为437.68亿元。

理清了业务构成,我们再来看过去10个季度锂电设备领域的利润增长情况。

赢合科技在2021年Q1-Q3归母净利润下滑,主要原因是成本抬升(毛利率下滑),具体原因包括:材料、人工等成本抬升;订单增长较快但由于供应链扩产节奏迟缓,导致出货未达预期。

一、先导智能——2022年中报,实现营业收入54.5亿元,同比增长66.73%;实现归母净利润8.12亿元,同比增长62.11%。

2022年Q2,实现收入25.23亿元,同比增长22.41%,环比增长-13.76%;实现归母净利润4.66亿元,同比增长55.17%,环比增长34.56%。上半年新签订单金额达155亿元,比上年同期增长67.84%。

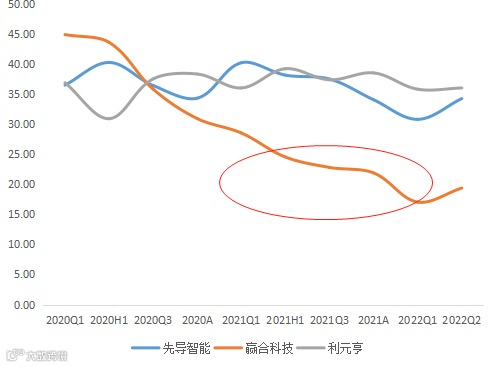

图:近8个季度收入、利润增长情况

来源:塔坚研究、Wind

二、赢合科技——2022年中报,实现营业收入46.23亿元,同比增长166.33%;实现归母净利润2.6亿元,同比增长155.3%。

2022年Q2,实现收入30.7亿元,同比增长160.4%,环比增长97.72%;实现归母净利润2亿元,同比增长146.05%,环比增长209.5%。

2022H1实现海外收入1.67亿元,同比增长24.39%,获得来自德国大众、及ACC的海外市场订单(未披露具体订单获取总额)。

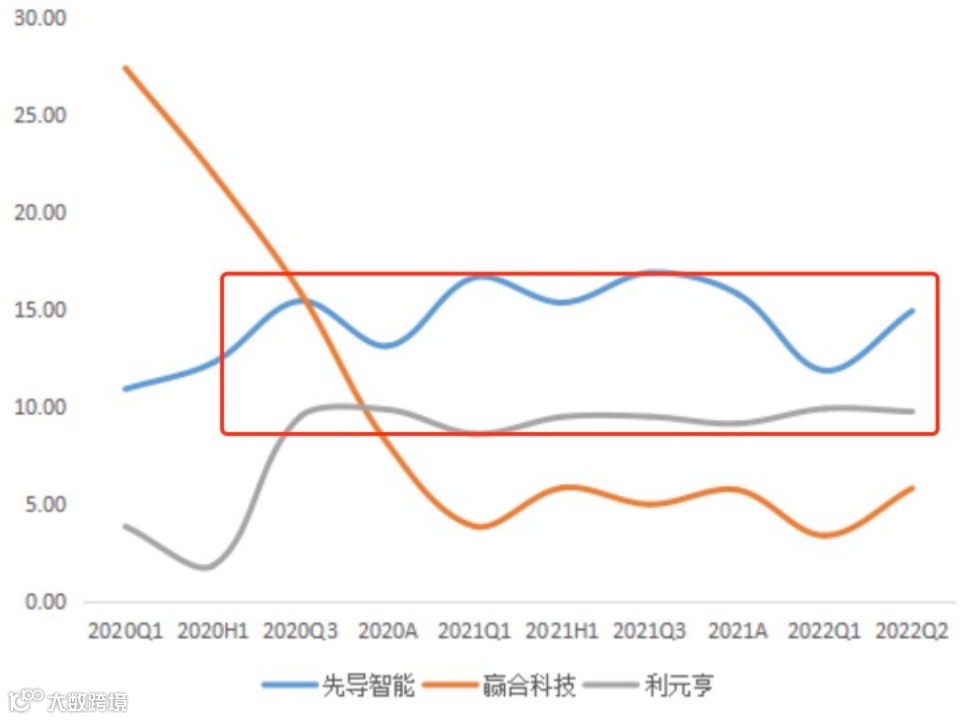

图:近8个季度收入、利润增长情况

来源:塔坚研究、Wind

三、利元亨—— 2022年中报,实现营业收入17.43亿元,同比增长66.49%;实现归母净利润1.69亿元,同比增长71.25%。

2022年Q2,实现收入9.38亿元,同比增长79.31%,环比增长16.7%;实现归母净利润0.9亿元,同比增长66.65%,环比增长13.33%。

截至2022年7月末,在手订单及中标通知金额为93.29亿元,其中锂电设备在手订单及中标通知金额90.27亿元。

图:近8个季度收入、利润增长情况

来源:塔坚研究、Wind

1)先导智能Q2收入环比增速下滑,是一季度确认的智能物流设备销量较高,二季度有所下滑导致。

2)赢合科技收入增速较快,主要是得益于订单增长以及扩产,2021年陆续新投入包括惠州东江产业园、东莞金科工业园、东莞塘厦工业园3个新制造基地,预计理论满产值将达到130亿元。截至2021年末,员工7230人,较2020年增长104.06%。

3)2022H1,锂电设备厂增速有所放缓(13家上市公司合计同比+ 43%,Q2同比+31%),主要因收入确认节奏问题。

收入增速端,与下游的确认相关度较大,那么,设备厂的利润率,是否有提升的可能性?

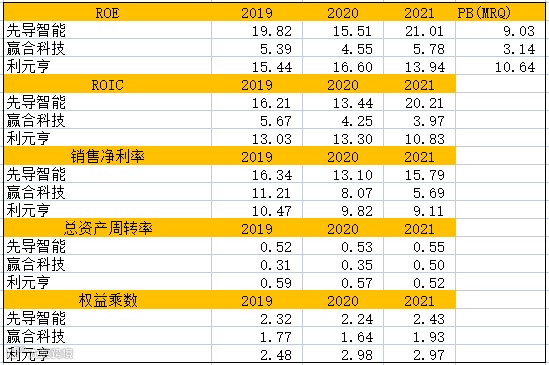

毛利率角度来看——先导智能、利元亨(30%-40%) > 赢合科技。

赢合科技毛利率在2020年以来持续下滑,主要原因包括:1)钢、铜、铝等原材料成本上升,2)订单增长较快,但供应链扩产节奏略迟缓(推测受大客户LG新能源扩产不及预期拖累),导致上半年出货未达预期;3)为新订单进行了较大幅度人员扩张,导致人工成本上升。

先导智能净利率高于利元亨,主要原因是其期间费用率(销售、管理、财务)较低。

利元亨管理费用率较高,主要受动力电池业务扩张影响,导致相关管理人员团队扩张,薪酬规模增长,以及租赁厂房、宿舍相关费用增加。

1)先导的整体净利率较高,且比较稳定,其次是利元亨,净利率也相对稳定;

2)赢合的净利率有反转趋势,主要是前期净利率较低,随着收入快速增长,其期间费用被摊薄。

整体来看,在景气度较高的情况下,目前锂电设备公司的净利率能够维持一个稳定的水平。

那么,接下来,我们要探究的核心问题,还是行业的景气度能持续多久,还有多少成长空间?

动力电池设备=新能源车销量*单车带电量*单位GW设备投资。

其中,新能源汽车销量,是驱动电池厂商扩产(进行设备采购)的底层驱动力。

国内情况:根据乘联会数据,2022年8月,国内新能源汽车销量63.2万辆,同比增长103.9%。今年前8个月累计销量366.2万辆,同比增长119.4%。

2021年全年数据来看,国内市场新能源汽车销量352万辆,同比增加157.6%。

全球来看:根据CleanTechnica数据,2022年7月全球新能源乘用车销量77.81万辆,同比增长61%,占整体乘用车市场份额约为14%。1-7月,全球累计销量为492.84万辆。

2021年全年,全球新能源汽车销量达681万辆,同比增长72%。

此处,假设2025年国内、全球新能源车渗透率分别提升至35%、25%(参考比亚迪、安信证券近期预测数据),乘用车整体销量按照GDP增速小幅增长。那么,2025年国内、全球(含中国)新能源汽车销量将分别达到1035万辆、2279万辆。

2021年,我国动力电池装车量累计154.5GWh,新能源汽车销量达352万辆;同期,全球动力电池装机量约296.8GWh,新能源汽车销量681万辆。

根据上述数据综合测算,我们计算出2021年国内及海外平均单车带电量为44 KWh。

中长期来看,受续航里程需求驱动,单车带电量预计将以每年3%的比例逐年上升。

参考宁德时代2021年8月定增项目(江苏溧阳、广东肇庆、福鼎时代三大项目扩建),单位GWH的设备投资额呈现下降趋势,从2017年约3亿元,下降至2亿元。

同时,参考国轩高科、孚能科技单位GWh投资额约为2.4-2.5亿元左右(宁德时代具备规模和技术优势,对设备厂商议价能力较强)。

同时,海外市场的单位GWh投资额同样也有下降趋势。2020年的单位GWH设备投资额为2.5亿元,预测到2025年约为2亿元,降幅达20%。

A、动力电池单价仍有下降空间:2021年约为132美元/KWh,,与2020年137美元/KWh相比小幅下滑3.6%(主要受资源涨价影响),但相比于2010年的1100美元/KWH,下滑88%。

根据宁德时代的测算,全球动力电池单位成本将在2030年达到700元/KWH,届时有可能实现与燃油车的平价替换。由此测算,动力电池还有25%的降价空间。

B、随着锂电整线采购模式比例提升,设备整体采购成本将进一步下降。

基于以上分析,我们预计2025年之前单位GWH设备采购额将以5%的平均降幅下降。

综上,分析完三个因子后,测算出到2025年全球动力电池设备市场规模为1966亿元,五年复合增速为40%。

1)锂电设备行业增长,长期来看受新能源汽车销量驱动,但中短期,直接受下游电池厂扩产影响。那么,接下来,都是谁在扩产,扩产的高峰期在什么时候?

2)电池厂的单GW设备投资,拉长来看,有持续下降的趋势,那么,作为设备厂商,如何去顺应这样的行业趋势?

接下来,对核心增长驱动力,以及关键竞争要素,我们挨个来拆解:

(后文还有大约6000字内容,详见产业链报告库。可按识别下方二维码,即可订阅)

即日起,我们不再在公众平台提供全部内容,仅保留部分内容,以供试读。

如需获取本报告全文,请长按识别下方二维码,订阅产业链报告库:

另外,我们过去几年的研究成果,还出版了几本书,行业内很多人都在看。可扫码查阅:

【产业链地图,版权、内容与免责声明】1)版权:版权所有,违者必究,未经许可不得翻版、摘编、拷贝、复制、传播。2)尊重原创:如有引用未标注来源,请联系我们,我们会删除、更正相关内容。3)内容:我们只做产业链研究,以服务于实体经济建设和科技发展为宗旨,本文基于各产业链内公众公司属性,据其法定义务内向公众公开披露之财报、审计、公告等信息整理,不采纳非公开信息,不和任何利益关联方接触,不为未来变化背书,不支持任何形式决策依据,不提供任何形式投资建议。我们力求信息准确,但不保证其完整性、准确性、及时性,亦不为任何个人决策和市场变化负责。内容仅服务于产业链研究需求、学术讨论需求,不提供证券期货市场之信息,不服务于虚拟经济相关人士、证券期货市场相关人士,以及无信息甄别力之人士。如为相关人士,请务必取消对本号的关注,也请勿阅读本页任何内容。4)格式:我们仅在微信呈现部分内容,标题内容格式均自主决定,如有异议,请取消对本号的关注。5)主题:鉴于工作量巨大,仅覆盖部分产业链,不保证您需要的行业都覆盖,也不接受任何形式私人咨询问答,请谅解。6)平台:内容以微信平台为唯一出口,不为任何其他平台负责,对仿冒、侵权平台,我们保留法律追诉权力。7)完整性:以上声明和本页内容以及本平台所有内容(包括但不限于文字、图片、图表、产业链地图)构成不可分割的部分,在未详细阅读并认可本声明所有条款的前提下,请勿对本页面以及本平台所有内容做任何形式的浏览、点击、转发、评论。

【数据支持】部分数据,由以下机构提供支持,特此鸣谢——国内市场:Wind数据、东方财富Choice数据、智慧芽专利数据库、data.im数据库、理杏仁、企查查;海外市场:Capital IQ、Bloomberg、路透,排名不分先后。想做海内外研究,以上几家必不可少。如果大家有购买以上机构数据终端的需求,可和我们联系。

【参考资料】【1】招商证券:先导智能:锂电扩产助益设备龙头,强者恒强攻略能源版图;【2】安信证券:利元亨,锂电设备后起之秀,平台化布局打开成长天花板 ;【3】36氪:锂电设备二十年进化史。

【Excel表】如您已是专业版、科技版会员,可联系我们,提供凭证后,即可获取研究底稿EXCEL表。微信:bgys2020

【招聘信息】1、研究员、研究实习生各1名,要求数理、会计、资产评估专业研究生,有扎实的估值分析和建模功底,要求CPA至少过3门。2、运营经理、运营实习生各1名(用户运营、品牌活动方向),有金融背景,对运营、营销有兴趣,协作能力佳。坐标上海陆家嘴。简历投递,可加微信:tower9185