注:入群——加入产业链讨论社群,获取行业脑图、报告库、景气跟踪图表,请加微信:bgys2020

在几乎所有交通工具中,热管理,都是必备配件之一。从驾乘人员到汽车各部件的工作温度控制,都需要热管理系统的支持。

新能源汽车热管理系统,主要包含空调系统、电池热管理系统、电机电控热管理系统、发动机热管理系统(针对纯电动之外的车型)。

图:热管理系统对比

来源:财信证券

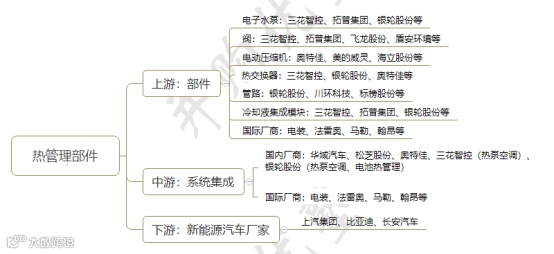

图:产业链

来源:并购优塾

生产热管理部件的厂家,大部分不仅仅生产一种部件。一些厂家既生产部件,也做一定程度的系统集成。下表从产品角度列示一些代表性厂家。

图:热管理部件代表性厂家

来源:东吴证券

上游——主要热管理部件,包括阀(电磁阀、多通阀、电子膨胀阀)、泵(电子水泵、电子油泵)、电动压缩机、热交换器(前端模块、空调箱、电池冷却器、电池冷却板)、冷却液集成模块等。

电子膨胀阀,2021年,三花智控、不二工机和盾安环境在全球市场中份额合计约90%。2020年,全球汽车电子膨胀阀市场中,三花智控以64.36%的销量市场份额位居首位,日本的TGK和中国盾安坏境紧随其后,分别占据了全球15.38%和13.16%的份额。HANON、不二工机、新劲、拓普也是业内领先企业。

电子水泵,据高工智能汽车报道,2022年中国市场(不含进出口)新能源乘用车前装标配电子水泵880.35万个,单车搭载1.68个。在供应商方面,弗迪(比亚迪旗下)、三花汽零、东南电器排名前三。

电动压缩机,据恒州博智QYR调研介绍,2020年乘用车应用占总市场的72.71%。2020年乘用车应用占总市场的72.71%。目前全球主要厂商包括电装、三电、翰昂、奥特佳和上海海立等,2020年主要厂商份额合计占比超过80%。

电池液冷板,市场相对分散。新能源车用液冷板是依附电池产品而生,整体技术壁垒不高。代表企业有纳百川、纵贯线、银轮股份、三花智控等。

图:市场份额

来源: 北极星电池网

中游——全系统集成,以及子系统集成,如空调系统、电池热管理、电机电控热管理等。

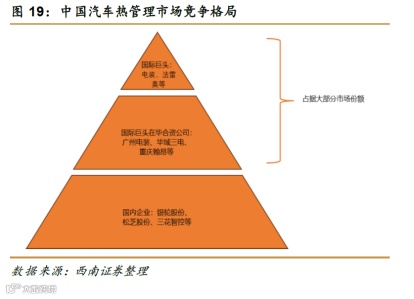

从全球汽车热管理市场看,2021年,电装、翰昂、马勒和法雷奥分别占比19%、13%、9%、9%,CR4合计占50%市场份额。在国内汽车热管理市场,国际知名厂商及其在华合资公司占据大部分市场份额。国内厂家如银轮股份、三花智控等处于第三梯队。

图:国内汽车热管理市场格局

来源:西南证券

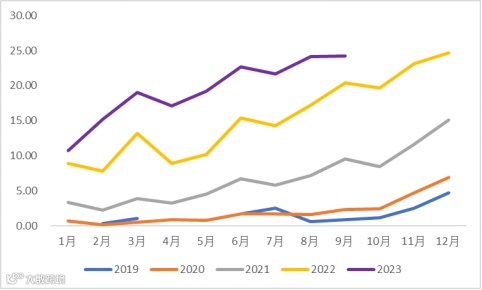

从新能源汽车的热泵空调看,据高工智能汽车报道,2023年1-5月,中国市场(不含进出口)新能源乘用车前装标配热泵空调交付69.16万辆,已经相当于去年全年的交付量水平,同比增速408.16%。其中,弗迪科技(比亚迪旗下)、银轮股份、奥特佳排名热泵系统(包括热管理集成模块)份额前三位(合计份额超过80%)。

下游——新能源车企。在国内市场,2023年1-7月,比亚迪销量123.66万辆,排名首位,特斯拉位居第二。

图:2023年1-7月新能源车销量排行

来源:乘联会

腾龙股份(江苏,常州市)——2023H1,实现收入14.93亿元,同比增长+31.86%;归母净利润0.77亿元,同比增长+38.29%。

银轮股份(浙江,台州市)——2023H1,实现收入52.62亿元,同比增长+36.09%;归母净利润2.85亿元,同比增长+117.1%。

三花智控(浙江,绍兴市)——2023H1,实现收入125.29亿元,同比增长+23.32%;归母净利润13.95亿元,同比增长+39.03%。

图:机构一致性预期(单位:亿元,%)

来源:Choice,并购优塾

2023年11月18日-19日,并购优塾将在上海举办为期两天的《中国企业境内外上市实操要点》主题研讨会。

本期内容将系统梳理境内外IPO重要制度规范,重点介绍主板、科创板、创业板以及北交所的上市发行条件以及上市程序,全面解读境内IPO多重上市路径。

2023年12月16日-17日,我们推出《DCF现金流贴现-建模技能速成指南》线下精品研讨会,全流程快速上手实操,希望能帮大家少走弯路。

估值建模线下研讨会主要内容:1、手把手带你实战演练,帮你解决此前在书本中、在线上视频中无法解决的各种疑难关卡。2、从零起步搭建估值建模表;3、搭建收入预测表,并附多个实操案例;4、从估值延伸开,结合案例分析实战中可能遇到的问题。

【产业链地图,版权、内容与免责声明】1-)版权:版权所有,未经许可不得翻版、摘编、复制、传播。2-)尊重原创:如有引用未标注来源,请联系我们,我们会删除并更正相关内容,联系微信:bgys2018。3-)内容:本文基于各产业链公众公司属性,据其法定义务内向公众公开披露之财报、审计、公告等信息整理,不采纳非公开信息,不和利益相关方接触,不为未来变化背书,不支持任何形式决策依据,亦不提供投资建议。我们力求信息准确,但不保证其完整性、准确性、及时性,亦不为任何个人决策和市场变化负责。我们以服务于实体经济和科技发展为宗旨,仅服务于产业链研究需求、学术讨论需求,不提供证券期货市场之信息,不服务于虚拟货币人士、证券期货市场人士、无信息甄别力之人士。如为相关人士,请取消对本号的关注,也请勿阅读本页内容。4-)平台:以微信为唯一出口,不为任何其他平台负责,对仿冒、侵权平台,我们保留追诉权力。5-)完整性:以上声明和本页内容以及本平台所有内容构成不可分割的部分,如未详细阅读并认可本声明条款,请勿对本页面做浏览、转发、评论。……

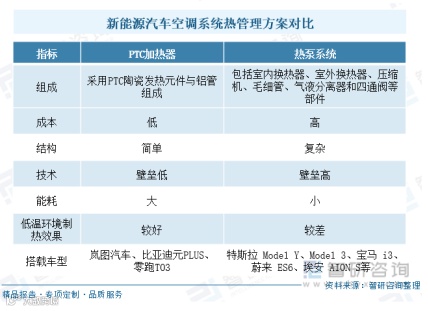

根据制热方式的不同,新能源汽车空调系统热管理的技术路线可分为:单冷空调+PTC电加热系统、热泵空调、热泵空调+PTC辅助加热系统。其中:

图:三种空调系统对比

来源:东方财富证券

PTC结构简单,但耗电量大,影响车辆续航里程;热泵空调效率高,但严寒天气时制热能有受限;热泵空调+PTC辅助加热可提高严寒天气制热能力。在冷媒方面,CO2冷媒环境更友好、低温性能更优,未来有望成为热泵冷媒的主流技术路线。

动力电池冷却的方法主要有风冷、液冷、直冷。风冷的散热效果有限,无法满足高散热需求; 液冷散热效率高,但无法维持电池组的温度均匀性;直冷冷却效率高,但依赖于热泵空调的启停,且对制冷剂环路效能有所影响。风冷结构简单,早期广泛使用,目前以液冷为主,直冷有较好发展前景。

图:动力电池各种冷却方法对比

来源:东方财富证券

驱动电机的冷却方式主要有空气冷却、液体冷却、混合冷却(风冷+液体冷却)和导热材料冷却等。

在早期阶段,空气冷却广泛应用。液冷为当前驱动电机的主流冷却形式。混合冷却多用于外部空气流动较剧烈的轮毂电机,驱动电机中使用较少。导热材料冷却,即在电机外壳或其他结构上添加高效导热材料,提高散热能力,多用于辅助温度控制系统,也可应用于驱动电机冷却,提高散热能力。

传统整车热管理系统各回路间相对独立,新能源车热管理系统集成度持续提升,将各个子系统(回路)进行功能和结构上的耦合,更好地协调车辆各部分之间的热负荷关系,高效利用动力电池能量。

根据空调与电池、电机温控的不同组合,可构成不同的集成式热管理系统,其中余热回收式热泵在特斯拉 Model Y、大众 ID4. CROZZ 等车型上已得以应用。

从收入规模来看,2022年,三花智控(213.48亿元)>银轮股份(84.8亿元)>腾龙股份(26.7亿元) 。

从新能源汽车热管理产品收入看,2022年,三花智控(48.23亿元)>银轮股份(43.74亿元)>腾龙股份(9.14亿元)。

腾龙股份——成立于2005年,2015年上市。主营业务包括汽车热管理系统零部件、汽车发动机节能环保零部件两大业务板块,同时布局拓展氢燃料电池领域。其目前为新源动力大股东。新源动力主营燃料电池电堆,重点关注氢燃料电池在以重卡、工程机械及客车代表的商用车型领域的应用,不断加大在电堆大功率化方面的研发。

腾龙目前的收入结构,仍然以热管理为主。2023H1,实现营收14.93亿元,其中汽车热管理系统零部件占比61.22%,EGR系统及传感器占比16.95%,汽车用橡塑类零部件占比19.69%,其他占比2.08%。

图:公司收入情况(单位:亿元)

来源:Choice,并购优塾

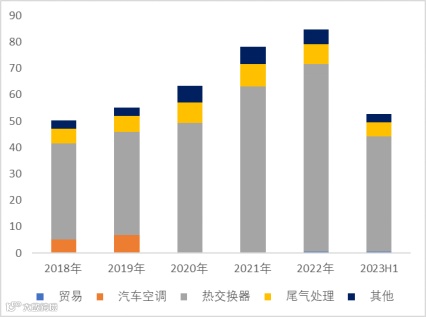

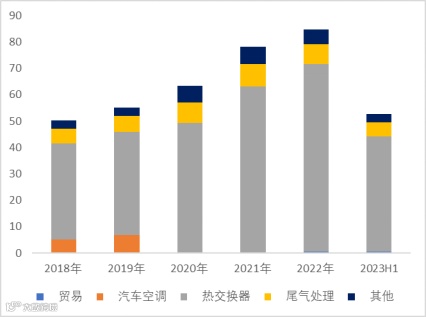

银轮股份——专注于油、水、气、冷媒间的热交换器、汽车空调等热管理产品以及后处理排气系统相关产品的研发、生产与销售。按应用领域划分主要包括商用车、乘用车、新能源、工程机械、工业及民用换热等领域。

2023H1,营收52.62亿元,其中,热交换器占比83.12%,其他占比6.08%,贸易占比0.74%。

图:公司收入情况(单位:亿元)

来源:Choice,并购优塾

三花智控——成立于1994年,2005年上市。主营业务包括制冷空调电器零部件业务和汽车零部件业务(主要是汽车热管理产品)和储能热管理业务。

2023H1,营收125.29亿元,其中,空调冰箱之元器件及部件占比61.51%,汽零业务占比38.49%。

图:公司收入情况(单位:亿元)

来源:Choice,并购优塾

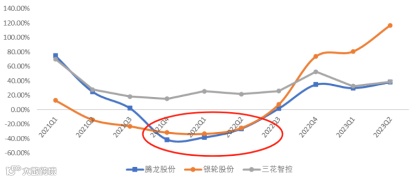

图:累计归母净利润增速(单位:%)

来源:Choice,并购优塾

腾龙股份2021年归母净利润同比-41.28%,主要由于供需关系等多重因素影响,大宗商品价格大幅上涨,公司热管理管路产品主要原材料为铝材价格同比涨幅明显,对于利润影响较大。

银轮股份2021年归母净利润同比-31.47%,主要由于大宗材料涨价、出口运费上涨、国五透支、新能源研发费用增加等因素影响。

腾龙股份——2023H1,实现收入14.93亿元,同比增长+31.86%;归母净利润0.77亿元,同比增长+38.29%。分业务看,EGR系统及传感器收入同比增长+107.76%,汽车热管理系统零部件同比增长+43.85%,其他业务增速下滑。

2023Q2,实现收入8.15亿元,同比增长+51.54%,环比增长+20.37%;归母净利润0.4亿元,同比增长+46.82%,环比增长+8.6%。

上半年,公司新能源车热管理产品实现收入4.74亿元,占热管理系统零部件收入比例为51.84%。公司以欧洲大众二氧化碳热泵阀组集成模块产品项目为起点,不断完善公司热管理产品的集成化,加速布局热管理集成模块及核心零部件。目前公司对欧洲大众送样工作稳步推进,并配合主机厂进行后续订单量产。

图:单季度归母净利润(单位:亿元,%)

来源:Choice,并购优塾

银轮股份——2023H1,实现收入52.62亿元,同比增长+36.09%;归母净利润2.85亿元,同比增长+117.1%,得益于收入增长以及期间费用率下降。

分业务看,热交换器同比增长+39.35%,尾气处理同比增长+35.43%,主要由于新能源汽车订单持续释放。

2023Q2实现收入27.07亿元,同比增长+49.41%,环比增长+5.95%;归母净利润1.59亿元,同比增长+158.8%,环比增长+24.87%。

图:单季度归母净利润(单位:亿元,%)

来源:Choice,并购优塾

三花智控——2023H1,实现收入125.29亿元,同比增长+23.32%;归母净利润13.95亿元,同比增长+39.03%。分业务看,汽零业务单元同比增长+50.78%,空调冰箱之元器件及部件同比增长+10.70%。

2023H1,营业收入同比增长23.32%,主要系制冷空调控制元器件市场份额提升、新能源汽车行业的高速发展,推动公司销售稳健发展。

2023Q2实现收入68.5亿元,同比增长+27.8%,环比增长+20.63%;归母净利润7.93亿元,同比增长+44.22%,环比增长+31.97%。

图:单季度归母净利润(单位:亿元,%)

来源:Choice,并购优塾

图:净现比

来源:Choice,并购优塾

银轮股份2023H1净现比较低,主要由于应收账款及应收票据较多。

图:CAPEX VS现金流(单位:亿元)

来源:Choice,并购优塾

总体来看,三花智控经营活动产生的现金流量净额对资本支出覆盖更好一些。

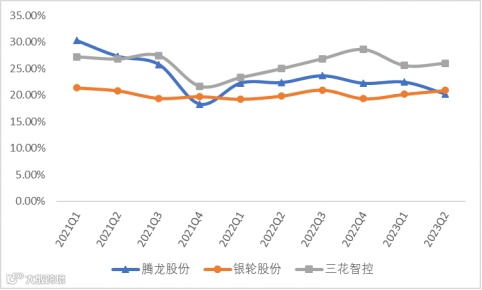

图:单季度综合毛利率(单位:%)

来源:Choice,并购优塾

综合毛利率上,三花智控>腾龙股份>银轮股份,主要由于三家公司的产品结构不同。

热管理业务毛利率看,2023H1,三花智控(25.73%)>银轮股份(20.33%)>腾龙股份(18.88%)。

图:热管理业务年度毛利率(单位:%)

来源:Choice,并购优塾

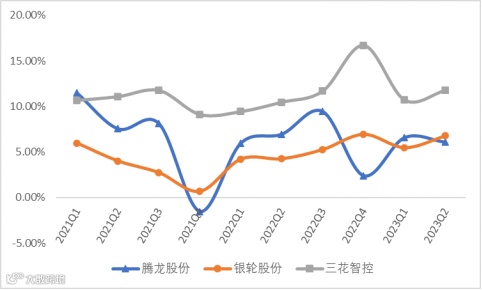

图:单季度净利率(单位:%)

来源:Choice,并购优塾

腾龙股份2021Q4净利率为负,主要由于原材料涨价。

银轮股份2021各季度净利率持续下降,一方面是由于毛利率影响,另一方面是各项费用率以及资产减值损失(Q4)的影响。

三花智控2022Q4净利率较高,一方面由于毛利率较高,另一方面是该季度资产处置收益较多。

图:杜邦分析

来源:Choice,并购优塾

三家公司中,三花智控ROE和ROIC均较高,主要由于总资产周转率和净利率较高。

图:产业链具体公司情况

来源:Choice,并购优塾

机构对银轮股份三年业绩增长预期较高,主要因为:国内外新基地陆续投产,各板块新订单持续斩获。

接下来我们看看行业景气度。目前量仍然在增长,但上游材料价格因前期扩张过快、去库存而下滑。

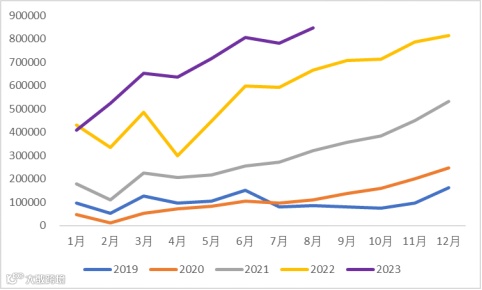

2023年1-9月,国内新能源汽车累计销售627.52万辆,同比+37.66%。9月单月,销售90.4万辆,同比+27.77%,环比6.82%。

图:中国:销量:新能源汽车:当月值(单位:辆)

来源:Choice,并购优塾

2023年1-9月,国内动力电池累计装车255.50 GWH,同比+ 31.84%。9月单月装车36.40 GWH,同比+15.19%,环比+4.30%。

图:动力电池当月装车量(单位:GWH)

来源:来源:Choice,并购优塾

2023年1-9月,国内三元动力电池累计装车81.50 GWH,同比+5.16%。9月单月装车12.20 GWH,同比+8.93%,环比12.96%。

图:三元动力电池当月装车量(单位:GWH)

来源:来源:Choice,并购优塾

2023年1-9月,国内磷酸铁锂动力电池累计装车173.90 GWH,同比+49.53%。9月单月装车24.20 GWH,同比+18.63%,环比+0.41%。

图:磷酸铁锂动力电池当月装车量(单位:GWH)

来源:来源:Choice,并购优塾

目前电池级碳酸锂和氢氧化锂价格均处于下降中,接近2021年初水平。2023/10/24,电池级碳酸锂价格16.95万元/吨,电池级氢氧化锂价格15.9万元/吨。

图:电池级碳酸锂和氢氧化锂主流价格(单位:元/吨)

来源:Choice

新能源汽车主要分为两类,BEV车型和混动车型(含各种混动车型),其中:

BEV车型热管理系统目前主要应用也分为两类,PTC系统与热泵系统。二者区别在于空调制热方法,在空调制冷、电池、电机和电控热管理方面,二者部件相同或类似。

混动车型由于保留了燃油发动机,因此热管理系统比BEV多了燃油发动机热管理。在空调制热方面,可以利用燃油发动机热量,一定程度上解决PTC制热耗电多的问题,我们这里假设混动车全部采用PTC制热。

从整体结构看,我们这里假设混动车热管理系统=BEV车PTC系统+燃油发动机热管理系统。

新能源车热管理部件市场规模=新能源汽车销量*单车价值量

=BEV销量*(热泵系统渗透率*热泵系统单车价值量+ PTC系统渗透率*PTC系统单车价值量)+混动车销量*混动车PTC系统单车价值量

BEV纯动车/混动车销量=新能源汽车销量*BEV/混动车占比

2023年前8个月,乘用车销量同比增速为6.8%。考虑当前消费疲软情况,预计2023年全年增速为7%,2024-2025年增速为3%,2026-2030年维持2%增速。

2023年前8个月,新能源车渗透率达到34.2%,预计2023全年渗透率为34%。假设2024-2026新能源车渗透率每年提高5个百分点,2027-2028每年提高4个百分点,2029-2030每年提高2个百分点。

图:动力电池历史装车量及新能源车历史销量

来源:Choice,并购优塾

据浙商证券数据,2020年BEV销量占新能源汽车销量的比例为82.1%,2021占比82.7%,2022占比77%,2023年1-8月累计占比72%。可以看出,近几年BEV占比在下降。未来智库介绍,这主要是双积分政策和“里程焦虑”的影响。从车企角度看,PHEV 车型是当下保证车企满足“双积分”政策要求同时保证一定单车盈利的较优折中方案。从消费者角度看,混动车型解决了核心痛点,续航+油耗,动力+平顺。

假设2023年BEV全年占比72%,2024-2026每年降低2个百分点,2027维持2026年水平。之后,考虑电池技术可能有进一步发展,电池能量密度提升,比如半固态电池逐渐进入产业化,从而BEV续航里程可能普遍增加,充电速度加快,因此预计BEV占比逐渐增加,假设2027-2030每年增加2个百分点。

图:PTC制热与热泵制热比较

来源:智研咨询

新能源车沿用了传统的“压缩机-冷凝器-膨胀阀-蒸发器”的制冷循环,但由于动力来源不同,两者的空调系统热管理区别较大,燃油车可以通过发动机运转的余热来给乘员舱加热,而新能源车由于取消了发动机,需要额外新增制热功能,通常采用的有PTC加热方案和热泵方案。

热泵空调具有能耗低、效率高、冷暖一体和性能稳定等优点。与水暖PTC的“制造热量”不同,热泵空调的制热原理是…………………………

以上,仅为本报告部分内容。关于增长空间测算、行业竞争态势、竞争要素分析等内容,后文还有大约6000字及数十张图表,详见《产业链报告库》,可联系工作人员咨询获取,微信:bgys2020。

【引用资料】本报告写作中参考了以下材料,特此鸣谢。[1][2][3]

【数据支持】部分数据由以下机构提供支持,特此鸣谢——国内市场:Wind数据、东方财富Choice数据、智慧芽专利数据库、data.im数据库、理杏仁、企查查;海外市场:Capital IQ、Bloomberg、路透。