厨房电器,是专供厨房使用的一类电器,具体包括油烟机、燃气灶、烤箱、微波炉、消毒柜等电器。厨电的出现不仅提高了烹饪的效率和便利性,也为用户提供了更好的烹饪体验,是现代厨房不可或缺的一部分。

图:厨房电器

来源:百度百科

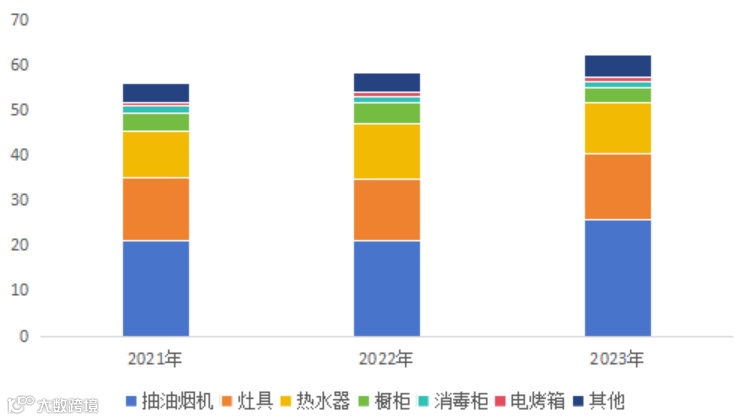

图:历年中国厨卫大电市场全渠道销售零售额规模及变化

来源:奥维云网推总数据

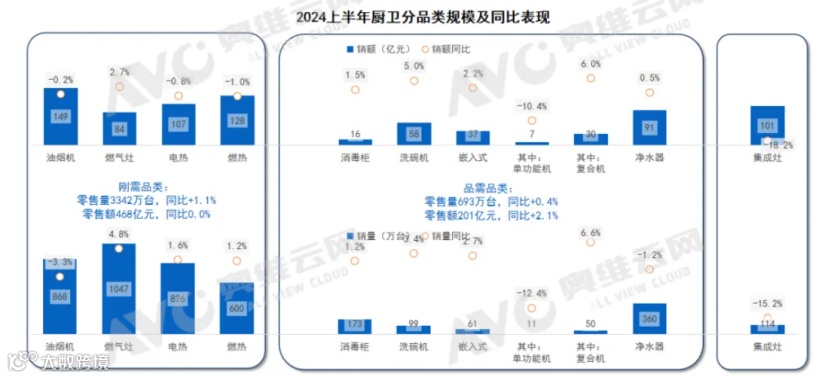

图:2024上半年厨卫分品类规模及同比表现

来源:奥维云网推总数据

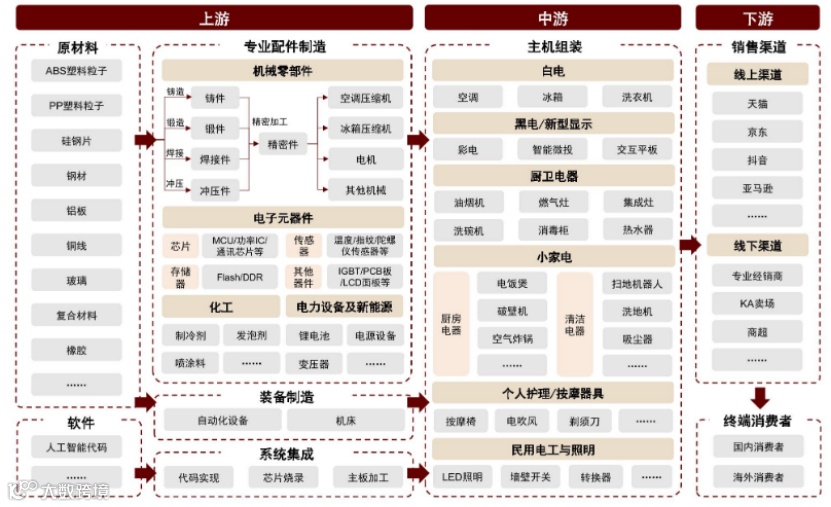

图:家电产业链

来源:中金公司

图:油烟机、燃气灶行业竞争格局

来源:天风证券

图:机构一致预期增长和景气度情况

来源:并购优塾,Choice

注:报名咨询,可添加客服:bgys2015

注:报名咨询,可添加客服:bgys2015

在厨房电器的分类中,按照不同的需求和使用频率将产品划分为刚需品类和品需品类:

图:2019年集成灶、厨房小家电成本结构估计

来源:中金公司

图:集成灶工艺流程图

来源:山西证券

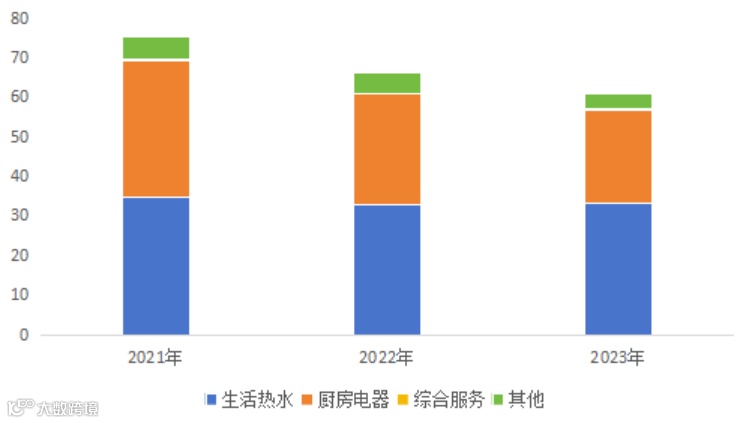

图:收入结构(单位:亿元)

来源:并购优塾,Choice

图:收入结构(单位:亿元)

来源:并购优塾,Choice

图:收入结构(单位:亿元)

来源:并购优塾,Choice

图:归母净利润增速(单位:%)

来源:并购优塾,Choice

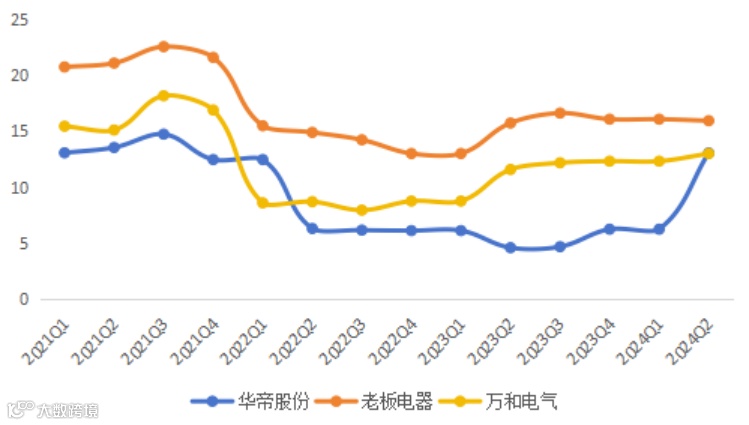

图:近几个季度归母净利润情况

来源:并购优塾,Choice

图:近几个季度归母净利润情况

来源:并购优塾,Choice

图:近几个季度归母净利润情况

来源:并购优塾,Choice

图:现金流VS 净利润VS CAPEX

来源:并购优塾,Choice

图:净现比

来源:并购优塾,Choice

图:ROE-ttm走势(单位:%)

来源:并购优塾,Choice

图:杜邦分析拆解

来源:并购优塾,Choice

图:毛利率(单位:%)

来源:并购优塾,Choice

图:净利率(单位:%)

来源:并购优塾,Choice

图:产业链价值分配

来源:并购优塾,Choice

图:大规模设备更新与消费品以旧换新政策对行业产生积极影响

来源:开源证券