↑↑ 这里,是你的“产业地图”,进公众号回复行业名,可随时搜索。如需获取报告全文,请加微信:bgys2015

↑↑ 可承接企业三方尽调业务,目前已服务于部分地方政府部门。如有企业尽调需求,可联系微信yikuweishi2023

↑↑ 优塾团队开启新一轮股权融资,拟引入新股东、筹备新业务,有意可加微信:yikuweishi2023

地产行业,在经历数年的紧缩之后,终于迎来了政策的明显放宽、较为关键的边际修复。

尽管政策较为坚决,但政策出台之后,对一个行业景气度的提升,并不是一蹴而就的,需要一定的观察期。这个观察期少则一两个月,长则一两个季度。

目前观察下来,尽管地产景气反转仍不明显,从最近一周的30大中城市商品房成交面积看,仍处于近年来的低位。不过,考虑到之前政策的强度和密度,后续不排除会继续加大力度。

来源:德邦研究所

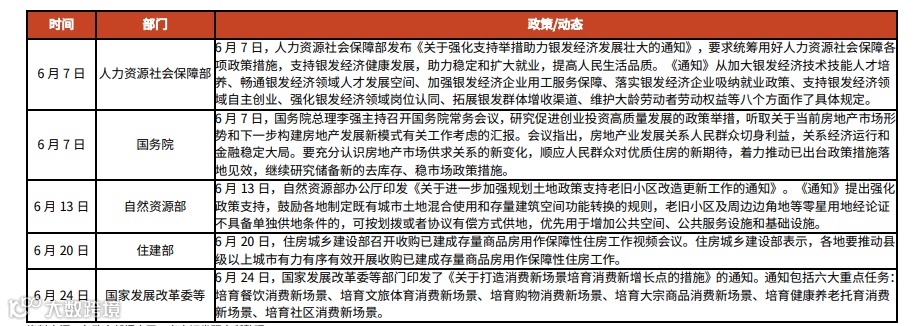

图:地产行业近期政策动态

来源:光大证券

图:国内物业行业发展阶段

来源:立鼎研究院

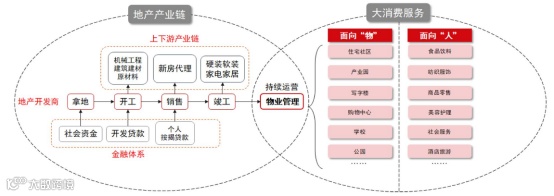

图:物业服务行业位于地产产业链和大消费服务业的交汇点

来源:中信证券

图:TOP20房企权益口径累计及单月销售金额及同比情况

来源:国盛证券

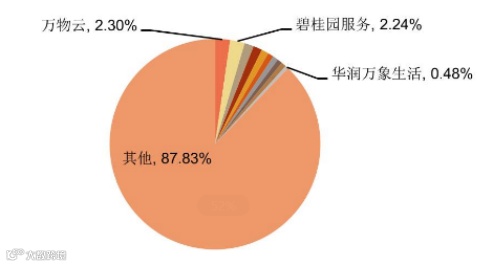

图:2021年物业服务行业代表物企市场份额(单位:%)

来源:申港证券

图:物业服务类型涵盖7种业态

来源:开源证券

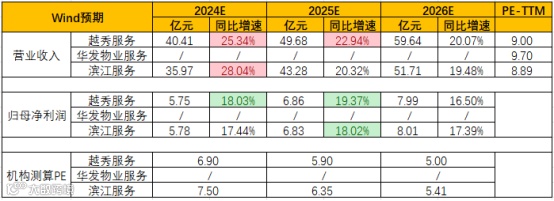

图:机构一致预期增长和景气度情况

来源:并购优塾,Choice

图:社区增值服务内容

来源:开源证券

来源:开源证券

图:2022年百强物业服务企业成本构成

来源:国泰君安

图:收入结构(单位:亿元)

来源:并购优塾,Choice

图:收入结构(单位:亿元)

来源:并购优塾,Choice

图:收入结构(单位:亿元)

来源:并购优塾,Choice

图:归母净利润增速(右轴-华发物业服务)

来源:并购优塾,Choice

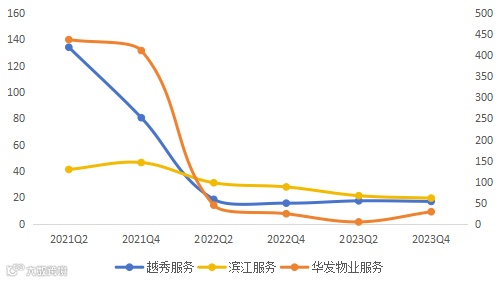

图:近几个季度归母净利润情况

来源:并购优塾,Choice

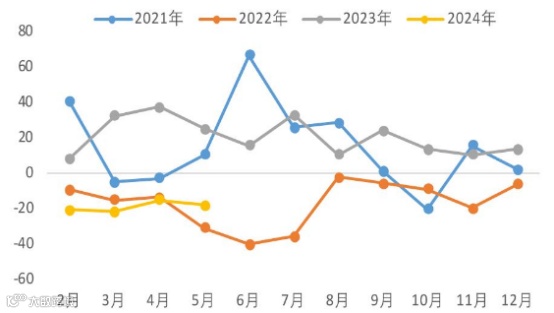

图:近几个季度归母净利润情况

来源:并购优塾,Choice

图:近几个季度归母净利润情况

来源:并购优塾,Choice

图:现金流VS 净利润VS CAPEX

来源:并购优塾,Choice

图:净现比

来源:并购优塾,Choice

图:ROE-ttm走势(单位:%,右轴-华发物业服务)

来源:并购优塾,Choice

图:杜邦分析拆解

来源:并购优塾,Choice

图:毛利率(单位:%)

来源:并购优塾,Choice

图:净利率(单位:%)

来源:并购优塾,Choice

图:产业链价值分配

来源:并购优塾,Choice

图:竣工面积当月同比(单位:%)

来源:IFIND

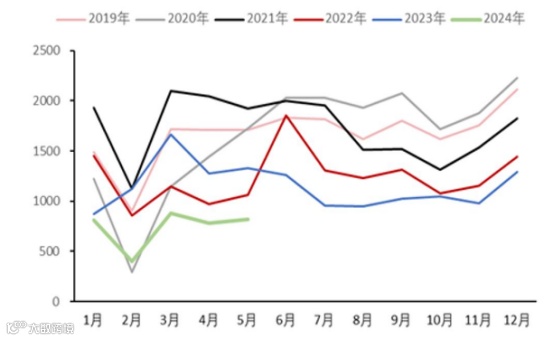

图:30大中城市新房销售面积(单位:万平米)

来源:五矿期货