图:2023各省级地区GDP及增速

来源:国海证券

图:山东14家城商行2023年末总资产及增速

来源:民生证券

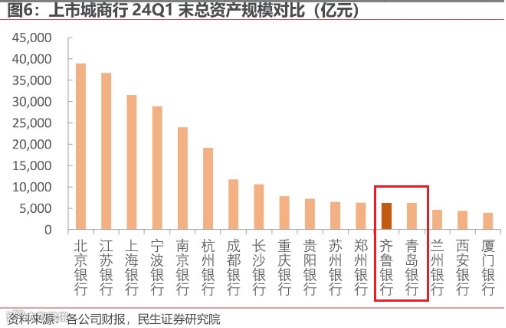

图:上市城商行2024Q1末总资产对比

来源:民生证券

图:山东城商行股东国企背景较强

来源:方正证券

来源:中金公司

图:产业链

来源:并购优塾

图:机构一致性预期(单位:亿元,%)

来源:Choice,并购优塾

注:报名咨询,可添加客服:bgys2015

注:报名咨询,可添加客服:bgys2015

图:上市城商行生息资产结构

来源:中泰证券

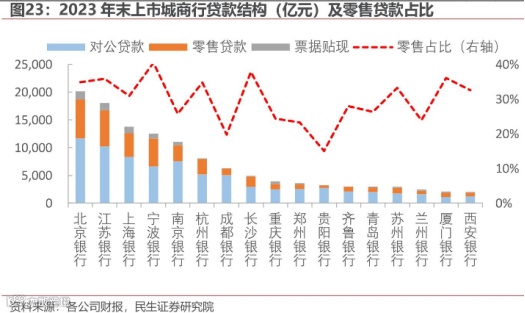

图:城商行贷款结构(2023年末)

来源:民生证券

图:各类上市银行金融投资结构

来源:西部证券

图:上市城商行存款占比、存款成本率、负债成本率

来源:民生证券

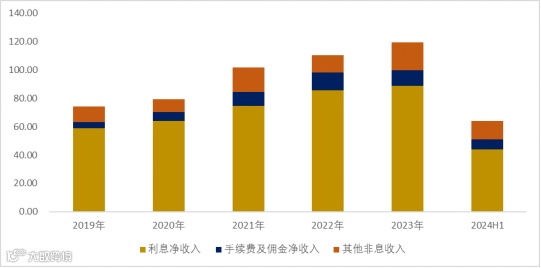

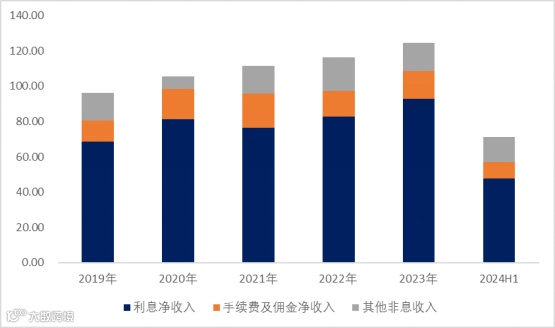

图:公司收入情况(单位:亿元)

来源:Choice,并购优塾

图:公司收入情况(单位:亿元)

来源:Choice,并购优塾

图:公司收入情况(单位:亿元)

来源:Choice,并购优塾

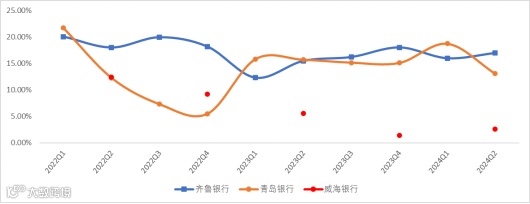

图:累计归母净利润增速(单位:%)

来源:Choice,并购优塾

图:归母净利润(单位:亿元,%)

来源:Choice,并购优塾

图:归母净利润(单位:亿元,%)

来源:Choice,并购优塾

图:归母净利润(单位:亿元,%)

来源:Choice,并购优塾

图:银行流动性指标

来源:各家银行年报

图:近十个季度ROE_TTM走势 (单位:%;基准日:报表截止日)

来源:Choice,并购优塾

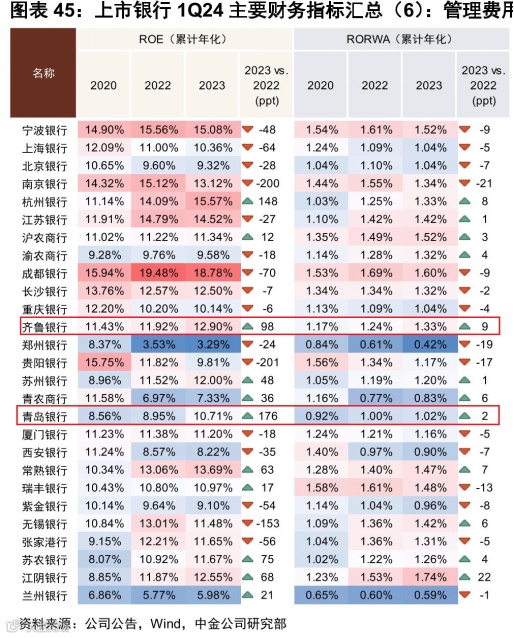

图:区域银行ROE比较

来源:中金公司

图:杜邦分析

来源:Choice,并购优塾

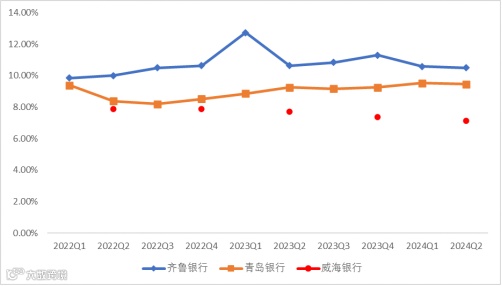

图:单季度净利率(单位:%) 注:威海银行为累计净利率

来源:Choice,并购优塾

来源:Choice,并购优塾

来源:东兴证券