图:工业阀门

来源:纽威股份官网

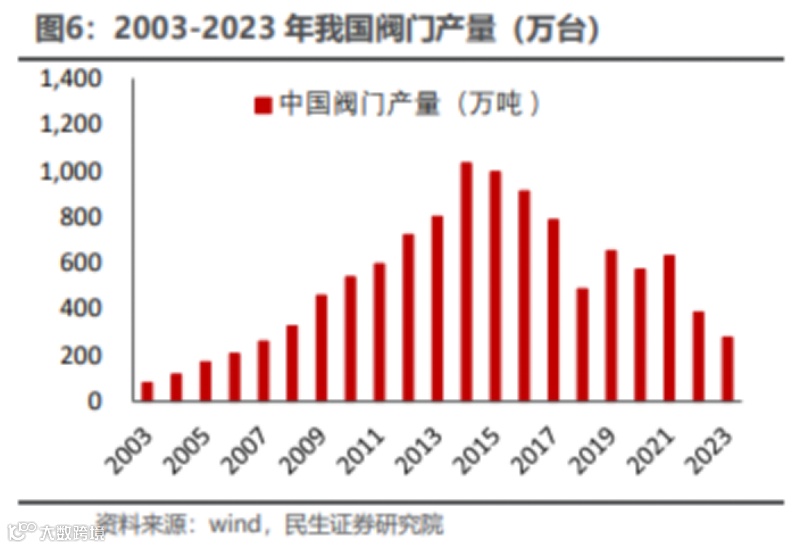

图:2003-2023年我国阀门产量(单位:万台)

来源:民生证券

图:2020-2027年中国工业阀门市场规模预测

来源:江海证券

图:阀门产业链

来源:中信证券

图:2021年中国工业阀门市场竞争格局

来源:中金公司

图:2022年我国工业阀门下游应用领域分别

来源:中金公司

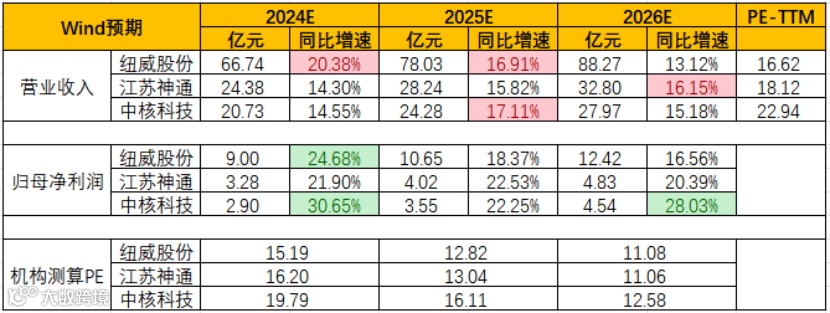

图:机构一致预期增长和景气度情况

来源:并购优塾,Choice

注:报名咨询,可添加客服:bgys2015

注:报名咨询,可添加客服:bgys2015

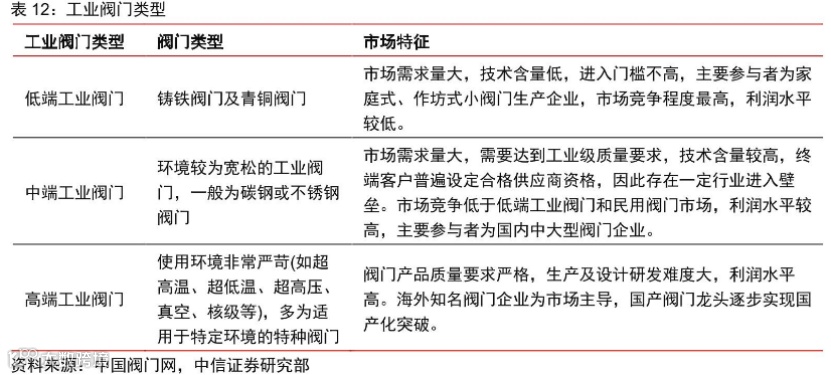

图:工业阀门种类介绍

来源:中航证券

图:工业阀门类型

来源:中信证券

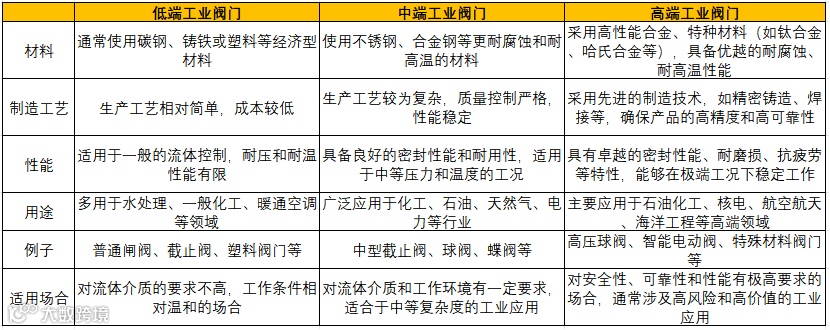

图:低端、中端、高端工业阀门对比

来源:并购优塾

图:2023年A股工业阀门企业主营成本分布

来源:中金公司

图:江苏神通阀类产品生产工艺流程

来源:公司公告

图:纽威股份产品矩阵

来源:东吴证券

图:收入结构(单位:亿元)

来源:并购优塾,Choice

图:阀门产品销量结构(单位:台)

来源:购优塾,Choice

图:江苏神通主要产品

来源:中信证券

图:收入结构(单位:亿元)

来源:并购优塾,Choice

图:收入结构(单位:亿元)

来源:并购优塾,Choice

图:中核科技产品类别

来源:民生证券

图:收入结构(单位:亿元)

来源:并购优塾,Choice

图:归母净利润增速(单位:%)

来源:并购优塾,Choice

图:近几个季度归母净利润情况

来源:并购优塾,Choice

图:近几个季度归母净利润情况

来源:并购优塾,Choice

图:近几个季度归母净利润情况

来源:并购优塾,Choice

图:现金流VS 净利润VS CAPEX

来源:并购优塾,Choice

图:净现比

来源:并购优塾,Choice

图:ROE-ttm走势(单位:%)

来源:并购优塾,Choice

来源:并购优塾,Choice

图:毛利率(单位:%)

来源:并购优塾,Choice

图:净利率(单位:%)

来源:并购优塾,Choice

图:产业链价值分配

来源:并购优塾,Choice

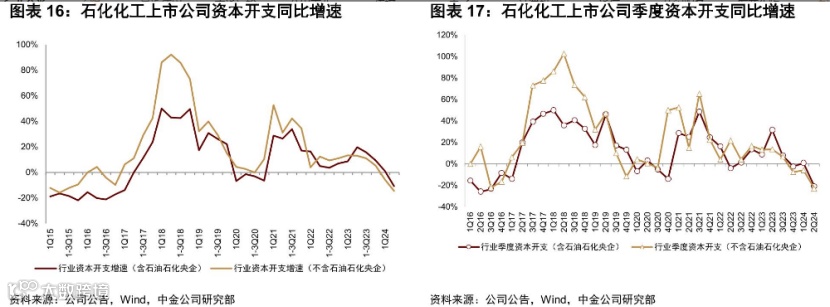

图:石化化工上市公司(季度)资本开支同比增速

来源:中金公司

图:样本电企资本计划开支增速

来源:中金公司