【公告】近期将举办线下并购研讨会,招募授课讲师,需有丰富的上市公司并购案例实操经验,能分享深度案例,能剖析并购架构及架构演变过程。如果您周围有符合相关条件的人士,欢迎推荐给我们,联系微信:youshudsj

图:乙烯结构图

来源:维基百科

来源:国海研究所

图:乙烯-石油脑价差

来源:华创证券

图:PDH开工率

来源:Choice,并购优塾

图:性能对比

来源:并购优塾

图:性能对比

来源:并购优塾

图:烯烃产业链及布局

来源:华创证券

图:北美及国内α烯烃集中度

来源:东北证券

图:一致性预测

来源:Choice,并购优塾

2025年4月26-27日在上海举办《 企业出海指南——风险防控管理与跨境架构搭建》主题研讨会。旨在系统性地、以案例为基础,全方位、多场景讲解企业出海过程中可能遇到的风险,并提供实用的防控策略。

2025年5月17-18日在上海举办《 降本增效系统化实务-顶层设计·价值链重构·标杆案例深度解析》研讨会。本次研讨会深度融合多行业标杆企业实战经验,拥有完善系统架构,从战略规划层、战术执行层到具体操作层实现三级贯通,并配备独家实用工具。

图:乙烯产业链上下游

来源:百川

图:乙烯主要生产工艺对比

来源:华创证券

图:C3产业链上下游

来源:百川

图:丙烯主要制备路线

来源:华创证券

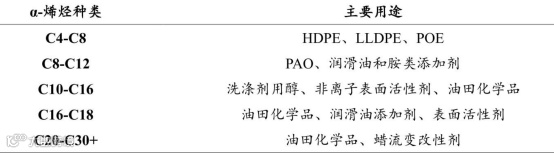

图:α-烯烃主要产品

来源:华经

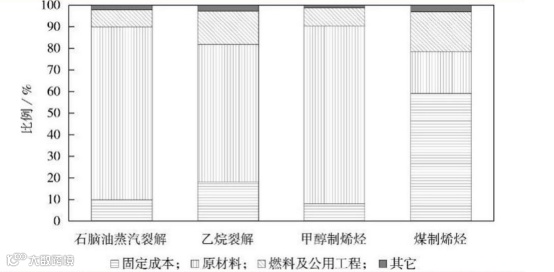

图:不同乙烯路线生产成本

来源:中泰证券

图:不同工艺乙烯生产成本盈利能力对比

来源:华创证券

图:国外α烯烃生产工艺

来源:东北证券

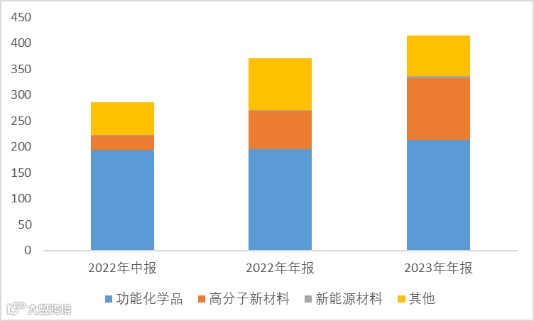

图:收入构成(单位:亿元)

来源:Choice,并购优塾

图:卫星化学涉及的产业链及布局

来源:华创证券

图:收入构成(单位:亿元)

来源:Choice,并购优塾

图:东华能源产业链

来源:公司官网

图:收入构成(单位:亿元)

来源:Choice,并购优塾

图:万华产业链布局

来源:公司官网

图:单季度利润同比增速

来源:Choice,并购优塾

图:

来源:Choice,并购优塾

图:单季度利润同比增速

来源:Choice,并购优塾

图:单季度利润同比增速

来源:Choice,并购优塾

图:现金流、固定资产投资

来源:Choice,并购优塾

图:公司主要产品产能变化情况

来源:天风证券

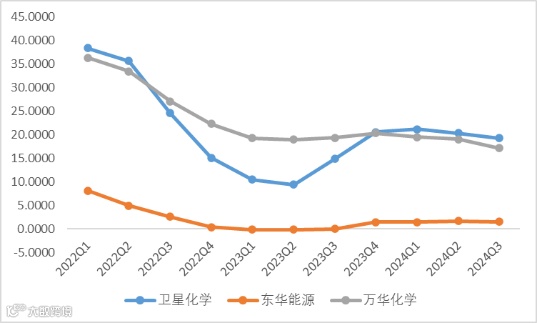

图:近十个季度ROE趋势(%)

来源:Choice,并购优塾

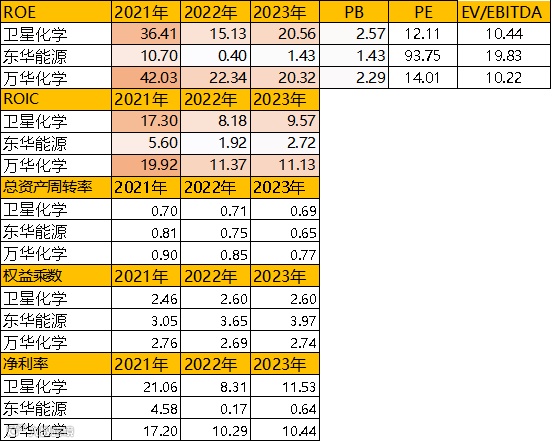

图:杜邦分析

来源:Choice,并购优塾

图:综合毛利率(%)

来源:Choice,并购优塾

图:净利率(%)

来源:Choice,并购优塾

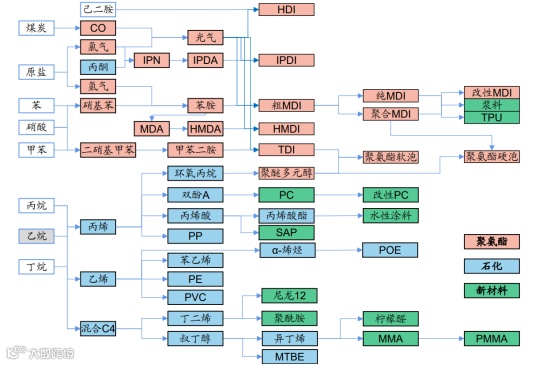

图:产业链对比

来源:Choice,并购优塾