本文为旧文重温,原文发布于2024年7月:

图:挖掘机

来源:百度百科

图:挖掘机销售及利用小时数同比

来源:中金公司

图:挖掘机行业更新周期预测

来源:东吴证券

图:工程机械产业链

来源:东吴证券

图:2022年挖掘机市场排名(单位:台)

来源:天风证券

图:2023年挖掘机下游应用场景

来源:东吴证券

图:机构一致预期增长和景气度情况

来源:并购优塾,Choice

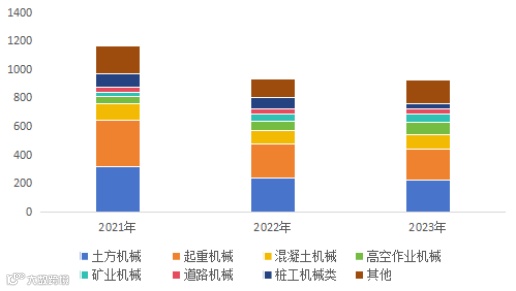

图:工程机械部分产品分类

来源:民生证券

图:房建项目工程机械施工顺序

来源:东吴证券

图:挖掘机分类

来源:中邮证券

图:挖掘机结构

来源:百度百科

图:挖掘机工作原理

来源:东北证券

图:挖掘机成本结构

来源:东吴证券

图:各类工程机械电动化进程

来源:东吴证券

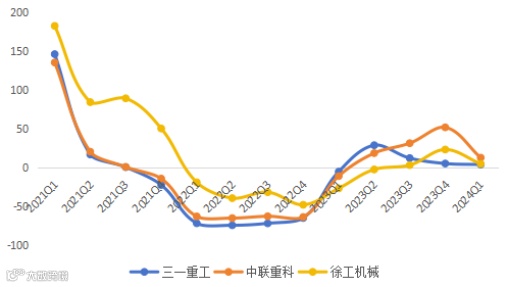

图:收入结构(单位:亿元)

来源:并购优塾,Choice

图:收入结构(单位:亿元)

来源:并购优塾,Choice

图:收入结构(单位:亿元)

来源:并购优塾,Choice

图:归母净利润增速(单位:%)

来源:并购优塾,Choice

图:近几个季度归母净利润情况

来源:并购优塾,Choice

图:近几个季度归母净利润情况

来源:并购优塾,Choice

图:近几个季度归母净利润情况

来源:并购优塾,Choice

图:现金流VS 净利润VS CAPEX

来源:并购优塾,Choice

图:净现比

来源:并购优塾,Choice

图:ROE-ttm走势(单位:%)

来源:并购优塾,Choice

图:杜邦分析拆解

来源:并购优塾,Choice

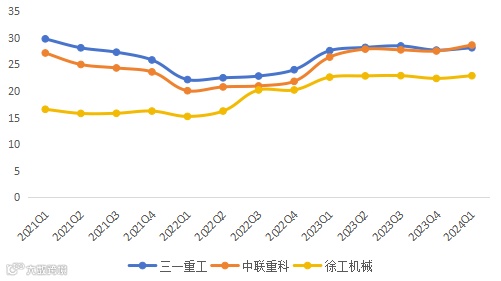

图:毛利率(单位:%)

来源:并购优塾,Choice

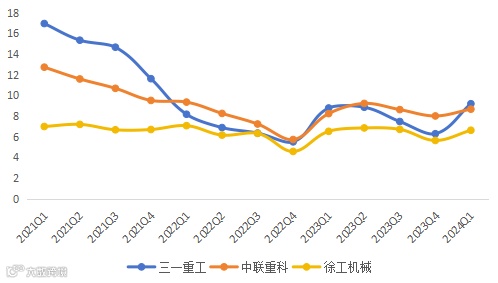

图:净利率(单位:%)

来源:并购优塾,Choice

图:产业链价值分配

来源:并购优塾,Choice

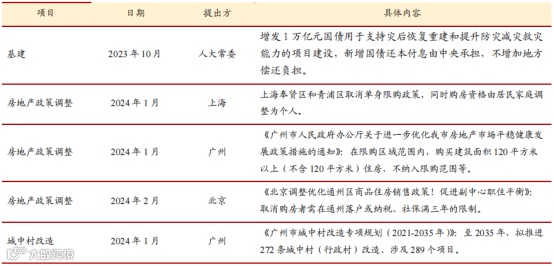

图:近期部分提振下游需求政策

来源:浙商证券