图:前五大客户

来源:重组报告书、IPO日报

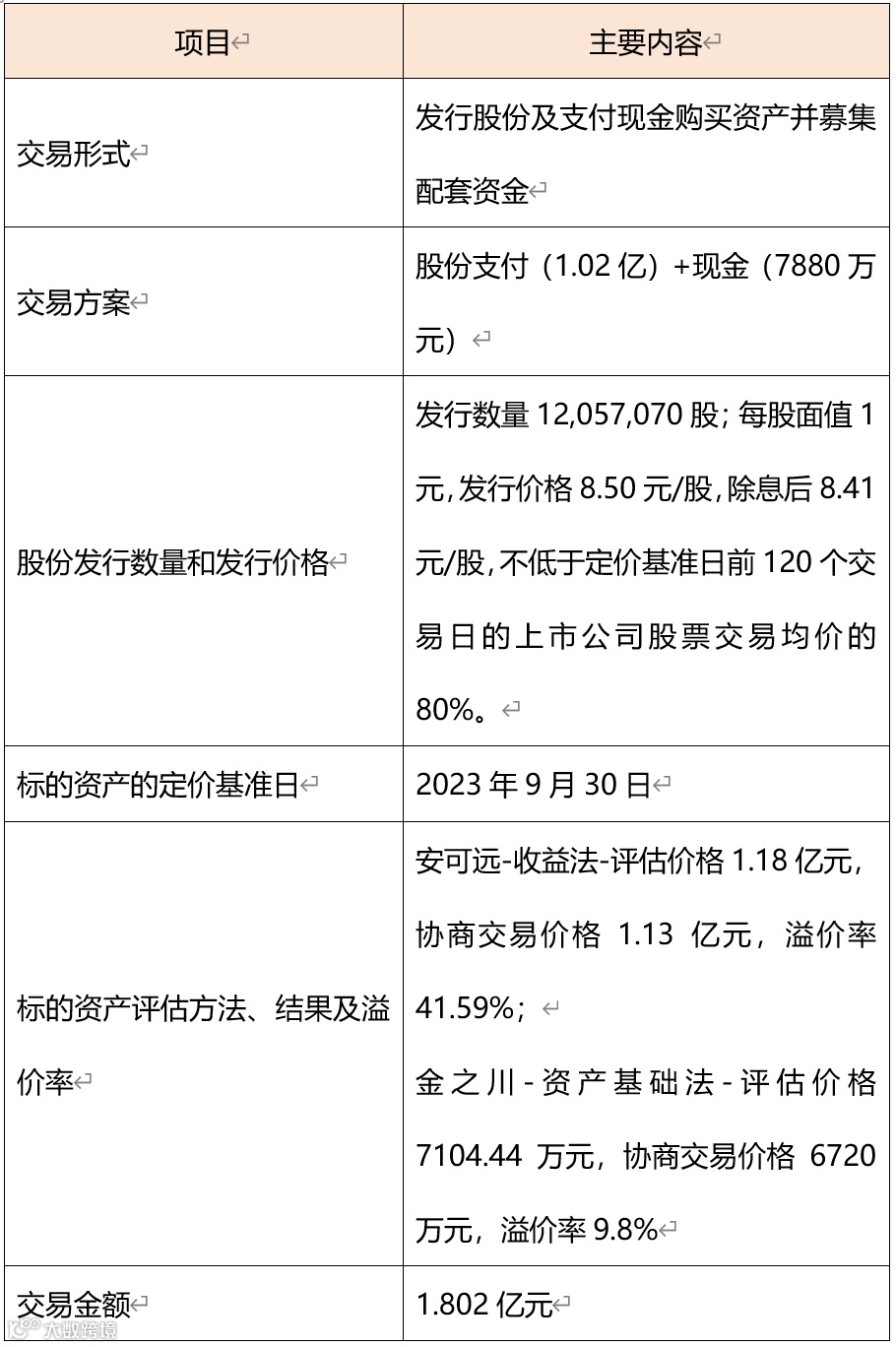

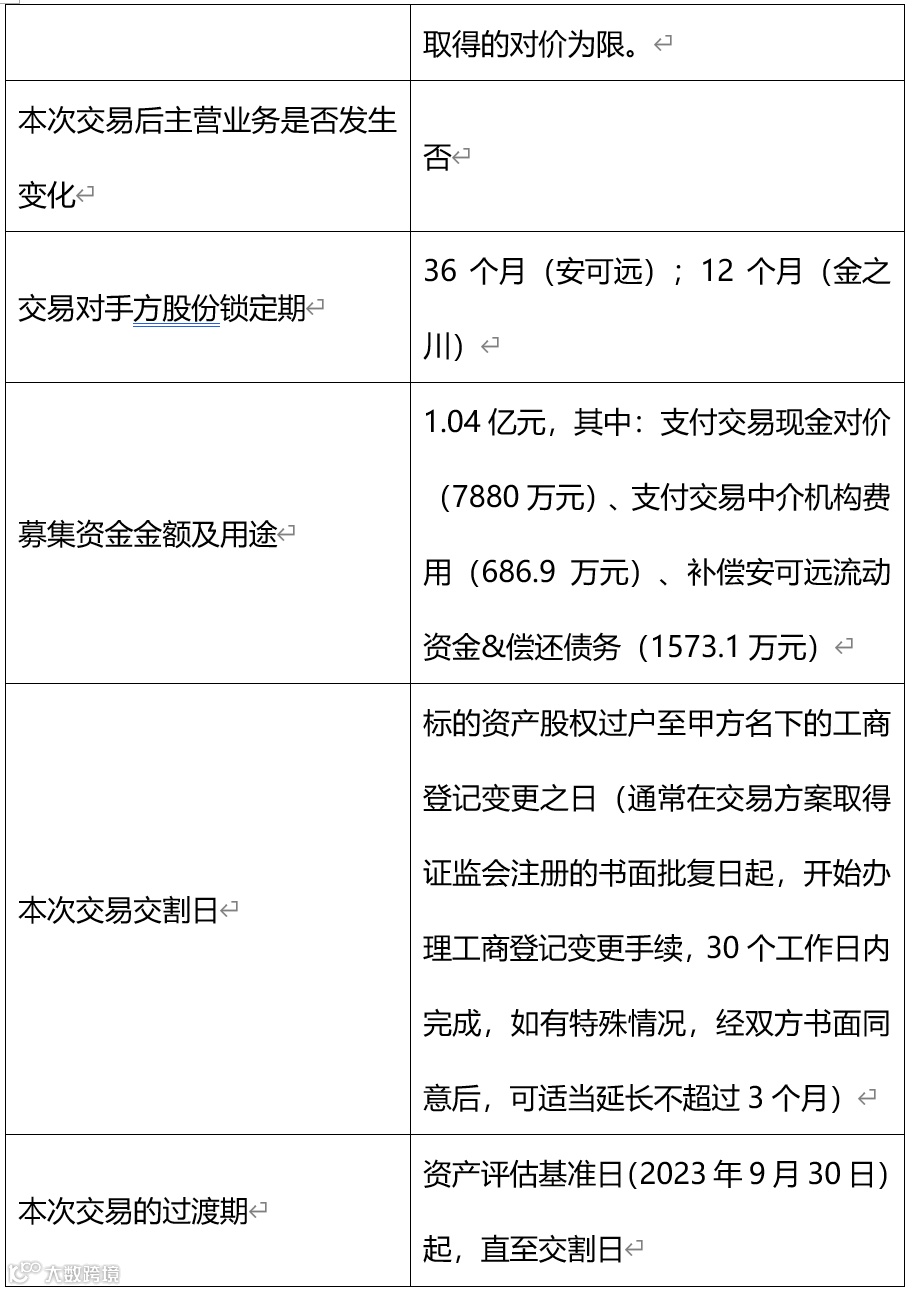

图:并购方案总结,来源:并购优塾

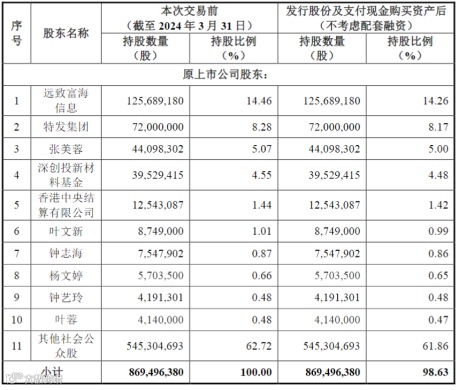

图:股权结构

来源:资产重组上会稿

图:麦捷科技收人结构(单位:亿元)

来源:并购优塾

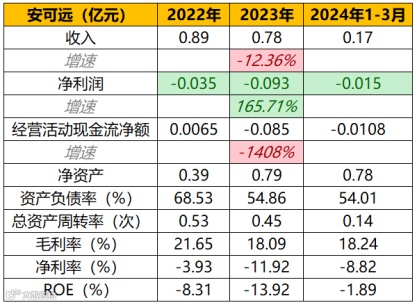

图:主要财务数据

来源:并购优塾

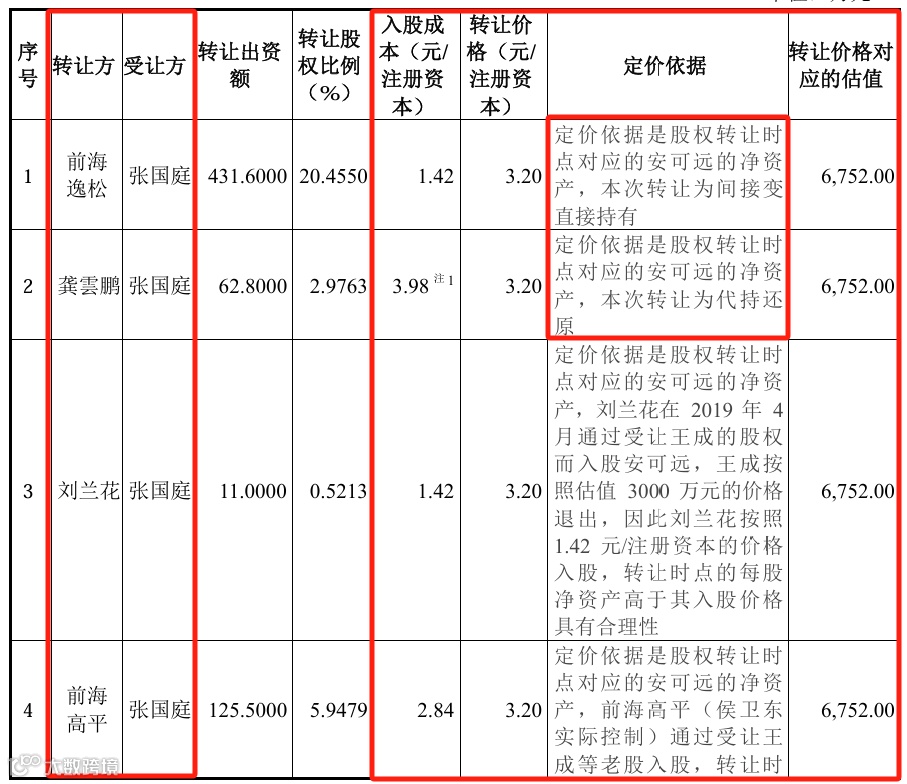

图:安可远股权结构

来源:资产重组上会稿

图:金之川股权结构

来源:资产重组上会稿

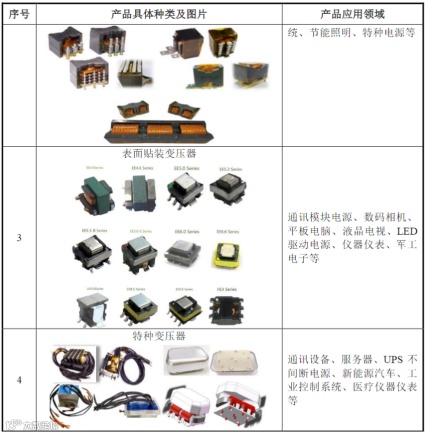

图:主要产品

来源:资产重组上会稿

图:各类磁粉芯参数

来源:未来智库

图:主要财务数据

来源:并购优塾

图:主要产品

来源:资产重组上会稿

图:主要财务数据

来源:并购优塾

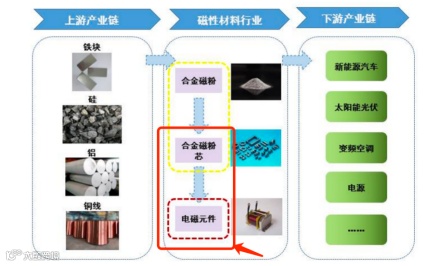

图:产业链关系

来源:资产重组上会稿

来源:并购优塾

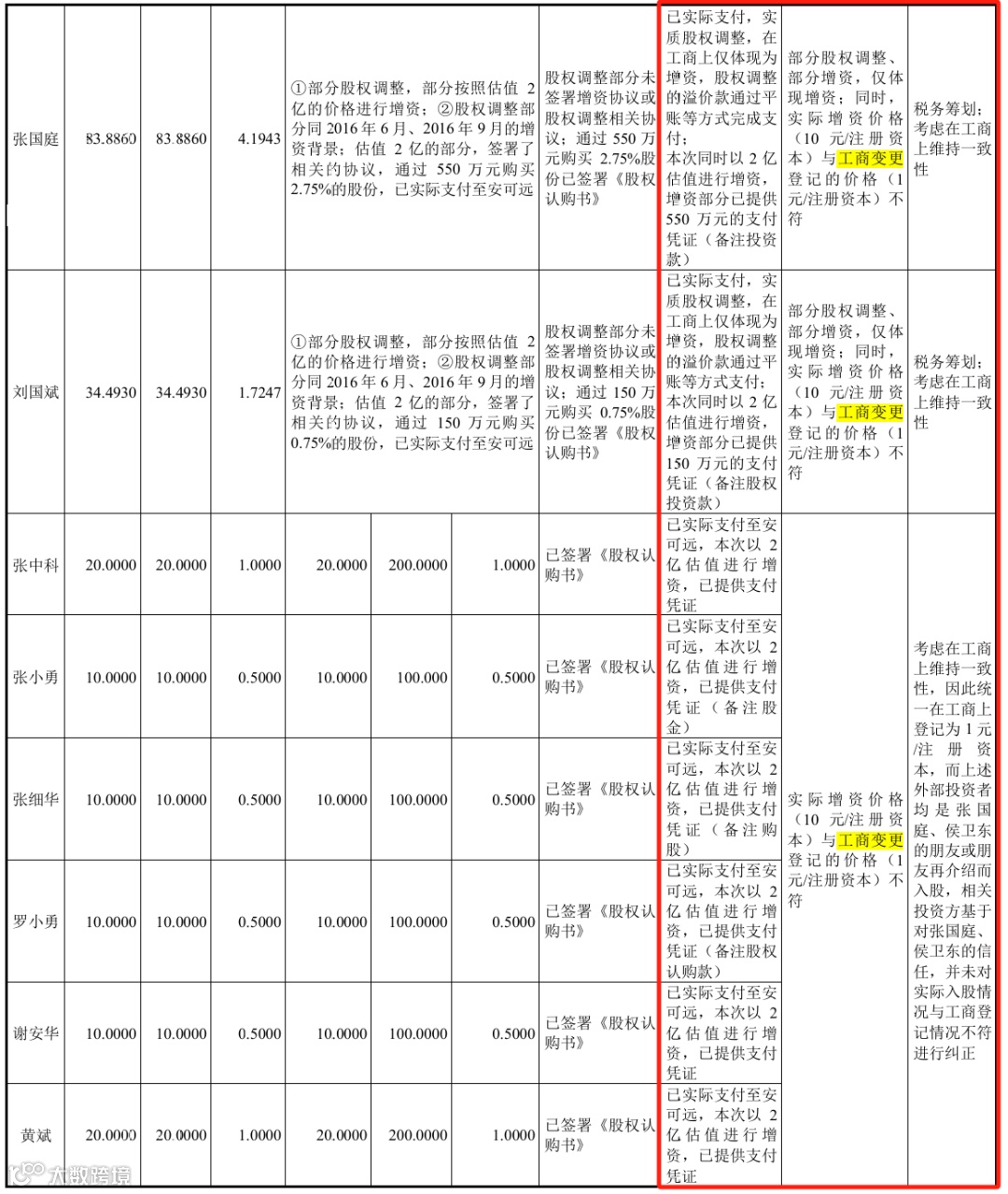

来源:问询函

来源:问询函

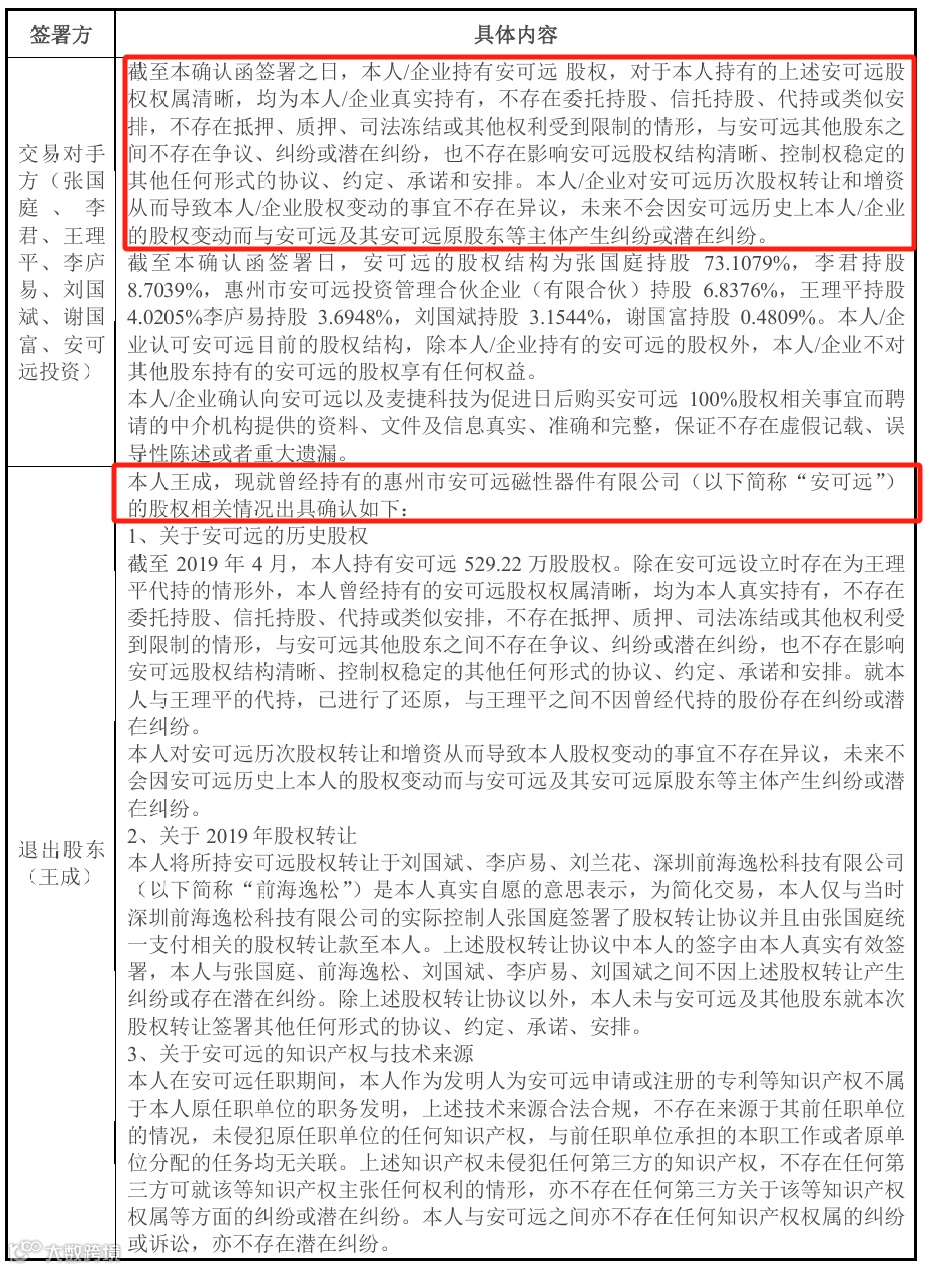

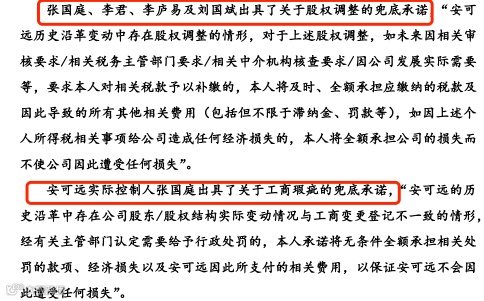

图:股东签署的兜底承诺

来源:问询函

来源:问询函

图:安可远的产品毛利率

来源:问询函