上一期,我们介绍了“营改增“的过渡方案以及造价软件的升级调整内容,那么对于已经在编或编制完成的营业税工程,要如何调整成增值税工程呢?

小微这里帮您总结了一下,在编制增值税工程时,记好“一个原则,二个注意”。

一个原则:工程量的价格是不含税的(设备除外)。

因此,我们所要调整的内容,就是将老工程中所有的RMB,统统换成除税后的价格,有没有一张张的毛爷爷飞走了的感觉T_T,没有关系,这些惹人喜爱的毛爷爷,在工程最后计算税率的时候,还是会回来的。

二个注意: 注意规避“重复计税、注意设备的税金记取。

什么叫重复计税呢,就是指一个材料、一台设备的价格,计取了多次税率。例如:输入的价格是含税价,又以含税价计算一遍工程税率,这么算就错了。国家虽然收你钱,但也是讲道理的,不会要你给两次。

设备根据其属于建筑还是安装,甲供还是乙供,计税方法是不一致的。那么如何理解或者快速记住设备的税金如何记取呢?

我们需要记着,建筑设备是不动产,按不含税价计算,并按11%记取工程税金;安装设备是动产,按含税价记取,按含税价计算,不记取工程税金,进入工程总造价。

当为甲供时,按照安装设备的计算方式处理。

现在我们已经知道了“一个原则,两个注意”,那么老工程具体应该如何调整?

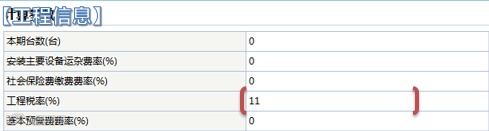

以前营业税是按照3.41%的工程税率计算,在增值税模式下,我们的增值税率需要调整成11%。

根据定额站发布的9号文的附表7~13,对应调整各项取费的内容,乘以综合调整系数。

根据定额站发布的9号文的附表1~6,对应调整定额材机,将定额费调整为除税价格。

由于定额下的材机的预算价,仍然是含税价格,因此在计算价差时,需要进行除税的计算。机械价差可按照10%统一除税,材料价差,按照品类,按不同的税率除税。

根据一个原则,装置性材料应该按不含税的价格,记取工程取费和税金。

对于甲供装置性材料,按不含税的价格记取工程取费,不记取税金,最终按含税价计入工程总造价。

对于非以上内容的工程费用,均可以按照一个原则,两个注意的方式进行调整。