OPEC+维持增产策略不变,利空因素暂未完全消退

本周,弱预期下原油价格整体延续弱势下跌局面,市场对奥密克戎担忧略有缓解,但OPEC+产油国联盟宣布1月份将按原定计划增产40万桶/日,而非市场预期的暂停增产,周五公布的非农数据大幅不及预期,油价收盘再度走弱。

月差方面周五收盘涨跌不一,Brent、WTI 首行/第三行月差分别报收0.68美元、0.33美元,其中WTI近端月差为近期新低,Brent低位小幅反弹。

11月30日当周,投机者所持NYMEX WTI原油净多头头寸下降45,171手合约,至257,631合约,创19个月新低。投机者所持布伦特原油净多头头寸下降44,654手合约,至167,166手合约,创逾一年新低。

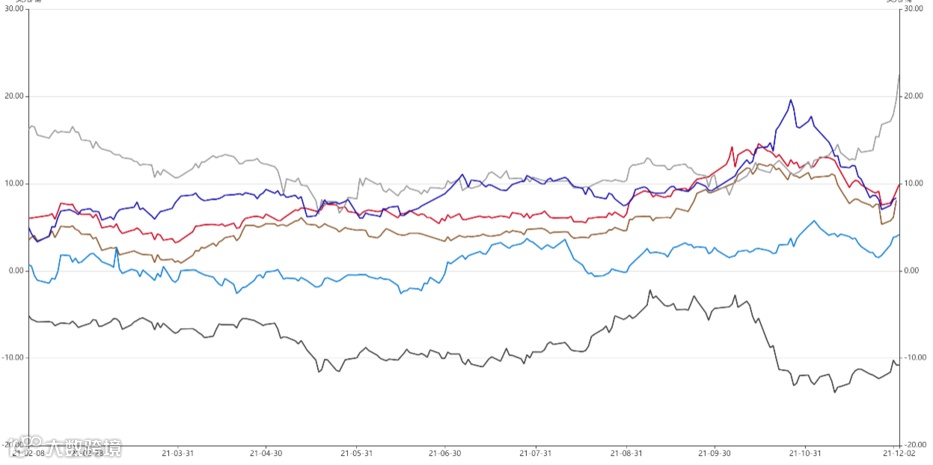

图:Brent、WTI首行合约单边价格及M1/M3月差走势▼

需求方面

美国地区出现奥密克戎感染病例,一度引发市场恐慌,据世卫组织,目前已有超过23个国家发现奥密克戎病例,多国已经重新采取封锁措施,就目前的信息来看,奥密克戎传播能力较强,但已感染病例多数为轻微症状或无症状,部分减轻了此前市场的恐慌情绪。

供应方面

市场OPEC+会议1月份将按原定计划增产40万桶/日,下一次产油政策会议将于2022年1月4日召开。

消息公布后油价一度暴跌4%,但随后被迅速拉回,据OPEC官网,第23届OPEC+部长级会议认为,在新冠疫情的最新发展之下,应继续密切关注市场,并在需要时立即作出调整。

在过去一年的市场调节中,opec表现出较高的自律性,市场对opec给予较高信任。

图:OPEC会议公告▼

Opec会议后,国际投行继续唱多油价,其中高盛认为,欧佩克+周四决定按计划增产不会破坏进行中的结构性牛市,油价仍有望上涨。对布伦特原油2023年均价每桶85美元的预测存在“非常明显地上行风险”。

由于近期油价回落,美国页岩油生产商将对2022年的支出计划保持谨慎。在页岩油产量增长放缓之际,欧佩克+闲置产能相比该组织若决定暂停增产的情形将出现更快减少。

需要注意的是,目前原油市场另一大利空因素仍未释放,即伊朗核谈判。从11月29日开始的本轮伊核谈判已经进行了4天,伊朗代表团与中国、俄罗斯、英国、法国、德国以及欧盟代表团进行了多场双边和多边的会谈。

伊朗核谈判首席代表称伊朗已经提交正式谈判文本。据伊朗的增产计划,明年三月份可以将产能充分恢复,本次伊朗计划首先将原油产量提升至400万桶/天的水平,较目前产量增长约150万桶/天,若核谈判顺利达成,油价仍面临压力。

亚洲成品油市场方面

新加坡企业发展局(ESG)周四公布的数据显示,新加坡轻质馏分油库存降低129.5万桶,中间馏分油库存降低44.3万桶,燃料油库存降低308.8万桶;中东富查伊拉港成品油库存上周大幅增加,主要是燃料油(重质)库存增加了30%,中间馏分库存大幅下降33%,为2020年3月以来的最低水平,轻质馏分小幅增加0.9%。

柴油方面,亚洲汽油市场的近期前景受到抑制,在奥密克戎的消息引发需求担忧后,现货溢价结构进一步趋平,同时供应增加有助于缓解此前紧张的地区平衡。截至周末晚间1月/2月10ppm柴油纸货月差back结构来到0.59美元/桶附近,较上周收盘小幅反弹。

图:新加坡主要成品油裂解价差▼

12月柴油出口重启但仍低于同期水平,中下游多以消耗现有库存为主

成品油市场方面,油价大跌一度引发投机性抄底需求,但周内油价上行缺乏动力并在盘中再度回落,市场后半段氛围偏弱,贸易商维持相对谨慎,炼厂主动降价出货,终端逢低采购,成交尚可。

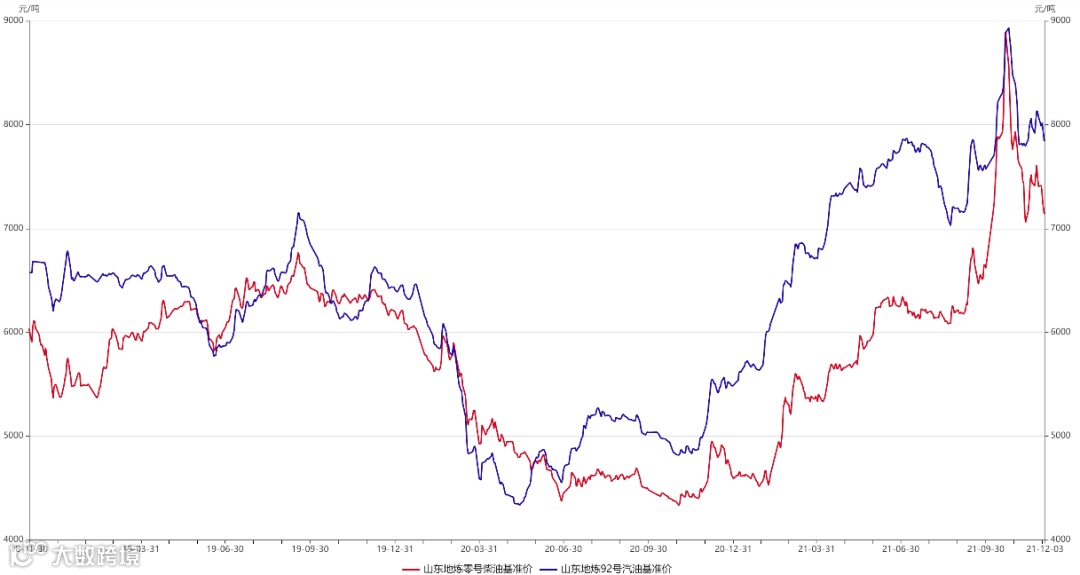

图:全国地炼汽、柴油基准价▼

图:山东地炼汽、柴油基准价▼

供应方面

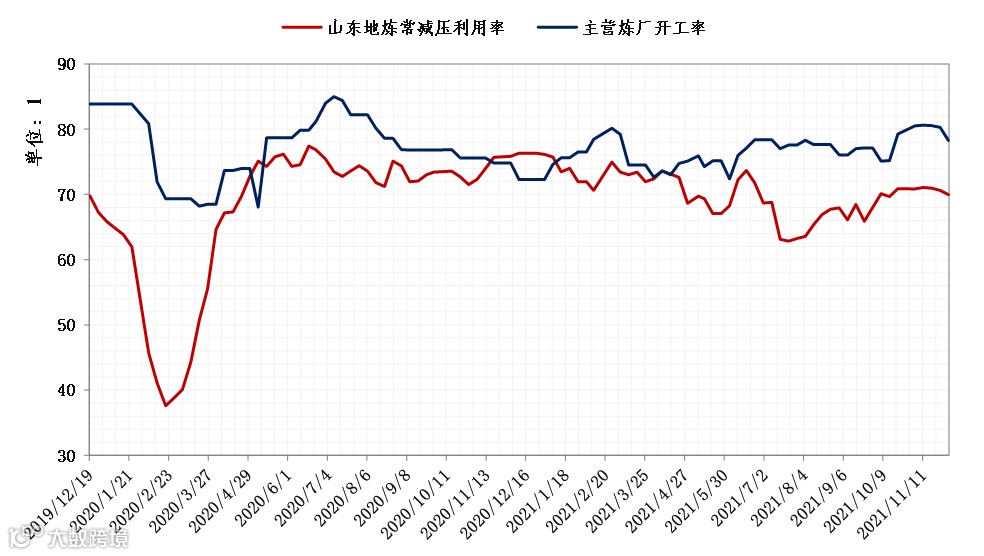

本周全国炼厂装置平均负荷来到72.26%,较上周跌1.89%,其中主营开工率降低2.02%,独立炼厂开工率上跌1.71%,其中山东独立炼厂开工率跌0.66%。

本周,国内12月汽柴油出口计划出炉,基本符合此前的市场预期,在国内柴油荒得到缓解后12月柴油出口计划恢复,但数值较低,主因出口利润偏低,整体出口计划仍处于同期低位水平,具体来看,汽油计划出口114万吨,环比上涨48%,同比去年12月实际出口量下降21%;柴油出口暂停一个月后重启,11月计划出口21万吨,比去年12月下降86%。

12月国内柴油刚需将继续下滑,但炼厂供应或同步下降,主营炼厂12月生产结构也可能进行调整,独立炼厂则面临更多年底检查和双控影响。

图:全国主营和山东独立炼厂开工率▼

库存方面

据隆众统计数据,本周山东独立炼厂汽油库存环比增加1%;柴油库存环比增加 2%,山东价格相对偏高套利空间收窄,炼厂销售仍存压力,中下游对当前价格接受度低,柴油在高价下终端补货积极性减弱,多以高频小单成交为主,无囤货操作,此外原油下跌打击市场,炼厂在检查高压下主动降价去库,但周内出货率依然偏低,除周一销产超过100%外周内多数天数仅在55%-80%区间。

全国汽、柴油社会库存均录得降幅(-2.1%、-0.45%),主因上周中下游多继续消耗现有库存为主,暂无大单补库。

下周来看,市场对新病毒的恐慌情绪有所缓解,但伊朗谈判悬而未决,宏观经济压力仍存,利空因素未完全释放,下行风险暂未完全解除,且opec持续增产,市场预期进入一季度后原油实货面临较大压力,价格存继续探底风险,成品油端建议减少投机操作,刚需采购为主。

图:汽、柴油库存水平-独立炼厂库存▼

图:汽、柴油库存水平-社会库存▼