增值税会计处理又出新规了

「营业税金及附加」科目名称又调整了

为规范全面营改增后小规模纳税人和一般纳税人增值税的会计处理,2016年12月3日,财政部发布了“关于印发《增值税会计处理规定》的通知(财会[2016]22号)”,【通知】对涉及增值税科目的账务处理重新做了梳理,调整并增减了部分会计科目。

莫烦

有慧算账呢!

(一)

紧跟政策调整会计科目

根据【通知】内容,慧算账在2017年1月已完成增值税相关记账科目的调整准备工作,预计在3月底的新版本中进行科目的升级。

新版本发布后,新建账套的会计科目、历史账套科目名称、系统预设的凭证模板,以及一键生成的凭证规则,统统按照新规定进行升级调整!!!

升级后,慧算账会计处理将更规范,科目设置更合理,核算的税款信息更清晰,大大减少人工增设明细科目的麻烦。

需要按旧的科目名称打印凭证、打印历史年度明细账簿的用户,请在3月20号前打印。

以下为【通知】内容中涉及科目的变化:

①

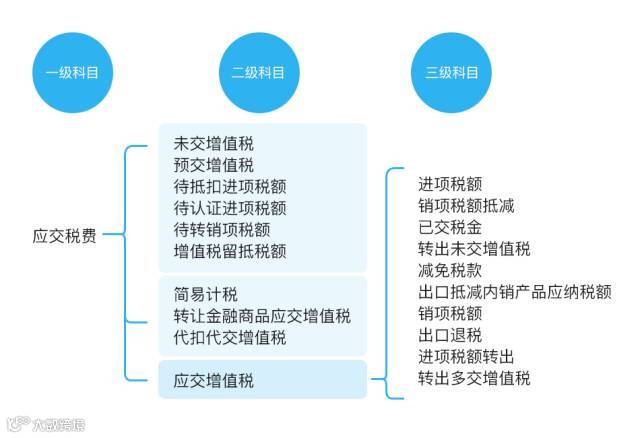

增值税会计科目的总体变化

一般纳税人

a.「应交税费」一级科目下设与增值税有关的明细科目共计10个,「应交税费—应交增值税」明细科目下设专栏共计10个

b. 取消原明细科目「应交税费—增值税检查调整」

c. 科目及专栏名称与缴纳有关的术语由「交」替代「缴」,如预交增值税,代扣代交增值税,以保证会计科目设置的统一性

小规模纳税人

a. 小规模纳税人在「应交税费」科目下设置三个明细科目,分别为「应交增值税」、「转让金融商品应交增值税」及「代扣代交增值税」

b. 小规模纳税人日常的增值税涉税业务均通过明细科目「应交增值税」核算,不需要设置除「转让金融商品应交增值税」、「代扣代交增值税」外的明细科目

②

②

“营业税金及附加”的变化

a.「营业税金及附加」科目名称改为「税金及附加」,相应利润表「营业税金及附加」项目也改为「税金及附加」项目

b.「税金及附加」科目核算企业经营活动发生的消费税、城市维护建设税、资源税、教育费附加及房产税、土地使用税、车船使用税、印花税等相关税费

c.「管理费用」项下的“税金”不再包括房产税、印花税、车船使用税和土地使用税

(二)

支持变更纳税人认定类型

在3月底的新版本发布后,慧算账也可支持变更纳税人认定类型啦!

a. 新建账套时,先选择是小规模纳税人还是一般纳税人

b. 系统按照所选的纳税人认定类型配置不同的增值税核算科目

小规模纳税人

一般纳税人

c. 小规模纳税人可变更为一般纳税人,变更后增值税核算科目将进行升级

小规模纳税人变更为一般纳税人

变更后

小规模纳税人的增值税发生额将反映在「应交增值税(小规模)」

还有一个很重要的事儿

对于月底的科目升级,亲们一定一定一定要在3月20日前,要按实际情况维护各账套的纳税人认定类型噢,以免升级科目后数据错误。

a. 升级后,一般纳税人不可变更为小规模纳税人

b. 小规模纳税人,原增值税三级科目将合并为“应交增值税”二级科目

c. 原未设置纳税人类型的账套科目处理办法同小规模纳税人

d. 税局未核定纳税人认定类型的客户暂时不要建账套

附-增值税会计科目核算说明

慧算账服务范围:代理记账、工商注册、税务服务、财税资讯、人力资源、增值服务等

联系·合作:400-992-0351

www.sxhszcs.com

微信公众号可以像聊天那样置顶了,想试试吗?长按公众号就能设置

快来操作试试吧!