各位会计注意,个人账户避税不能再有了!

用员工个人账户偷税,刚查!

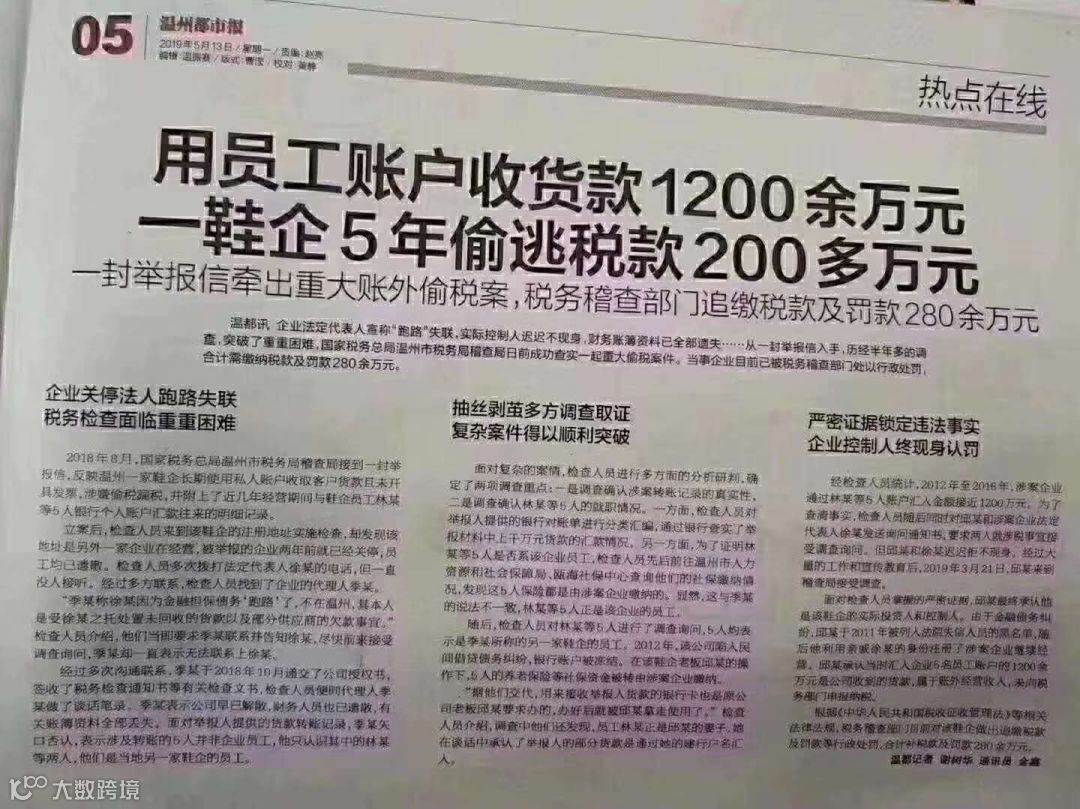

一、用员工账户收货款1200余万元 一鞋企5年偷逃税款200多万元

企业法定代表人宣称“跑路”失联,实际控制人迟迟不现身,财务账簿资料已全部遗失……从一封举报信入手,历经半年多的调查,突破了重重困难,国家税务总局温州市税务局稽查局日前成功查实一起重大偷税案件。当事企业目前已被税务稽查部门处以行政处罚,合计需缴纳税款及罚款280余万元。

去年8月,国家税务总局温州市税务局稽查局接到一封举报信,反映温州一家鞋企长期使用私人账户收取客户货款且未开具发票,涉嫌偷税漏税,并附上了近几年经营期间与鞋企员工林某等5人银行个人账户汇款往来的明细记录。

“据他们交代,用来接收举报人货款的银行卡也是原公司老板邱某要求办的,办好后就被邱某拿走使用了。”检查人员介绍,调查中他们还发现,员工林某正是邱某的妻子,她在谈话中承认了举报人的部分货款是通过她的建行户名汇入。

经检查人员统计,2012年至2016年,涉案企业通过林某等5人账户汇入金额接近1200万元。为了查清事实,检查人员随后同时对邱某和涉案企业法定代表人徐某发送询问通知书,要求两人就涉税事宜接受调查询问。但邱某和徐某迟迟拒不现身。经过大量的工作和宣传教育后,邱某来到稽查局接受调查。

面对检查人员掌握的严密证据,邱某最终承认他是该鞋企的实际投资人和控制人。由于金融债务纠纷,邱某于2011年被列入法院失信人员的黑名单,随后他利用亲戚徐某的身份注册了涉案企业继续经营。邱某承认当时汇入企业5名员工账户的1200余万元是公司收到的货款,属于账外经营收入,未向税务部门申报纳税。

根据《中华人民共和国税收征收管理法》等相关法律法规,税务稽查部门目前对该鞋企做出追缴税款及罚款等行政处罚,合计补税款及罚款280余万元。

二、判决!利用员工个人账户收款虽自查补税仍应按偷税处罚

南京铁路运输法院

行 政 判 决 书

(2018)苏8602行初273号

原南京市国家税务局稽查局于2017年8月4日作出宁国税稽罚[2017]9号《税务行政处罚决定书》(以下简称《税务行政处罚决定书》),查明违法事实为原告德嘉公司在2010年至2014年期间出租自有房产,通过个人银行账户收取部分承租户租金并开具收条,租金收入不入账,少申报租金收入合计18883287.52元,被告根据《中华人民共和国税收征收管理法》(以下简称《税收征管法》)第六十三条第一款规定,认为原告构成偷税,鉴于原告在被告立案检查之前能够认识到自己的税务违法行为,主动补缴税款和滞纳金,符合从轻处罚情节,对原告处以偷税金额3761308.31元0.8倍的罚款3009046.65元。

被告的行政行为认定事实清楚,证据确凿、充分。经被告检查,发现原告在2010年至2014年期间租金收入合计18883287.52元未入账,系通过原告员工(程允中、梁嘉宁、梁铁、朱莉)的个人银行账户收取,亦未在当年度企业所得纳税申报中予以申报、纳税。

经被告调查,2017年5月19日,嘉创公司向被告提交了原员工米兰与原告签订的租赁合同、情况说明,说明租金转入朱莉个人账户。石城公证处向被告提交了租赁合同、发票及情况说明,以现金方式支付租金。富琅公司向被告提交了记账凭证、银行进账单、情况说明等材料,说明租金通过支票或现金方式支付。爱康网向被告提交顾问协议、银行凭证及情况说明,说明其支付的租金部分通过顾问费的形式支付给程允中个人。

纳税人未在法定期限内缴纳税款,且行为符合税收征管法第六十三条规定的构成要件的,即构成偷税,逾期后补缴税款不影响行为的定性。纳税人在稽查局进行税务检查前主动补正申报补缴税款,并且税务机关没有证据证明纳税人具有偷税主观故意的,不按偷税处理。本案中,被告的证据能够证明原告在2010年-2014年期间出租自有房产存在故意欺骗和隐瞒应纳税收入,具有偷税的主观故意,被告将原告定性为偷税并无不当。

2019年个人账户转账将被严查!

老板和会计一定要多加注意

个人账户转账避税,一直仍是很多企业的“潜规则”!但各位会计和老板一定要注意!2019年个人账户转账将被严查!

一、2019年个人账户转账严查!

2月12日央行发布的文件和12月24日国务院的会议都在强调:强化银行账户管理职责,推动与相关部门信息共享,全面加强事中事后监管。

《中国人民银行关于试点取消企业银行账户开户许可证核发的通知》(银发〔2018〕125号)也明确提出:2018年12月1日起,试点地区银行为企业开立基本存款账户时,增加完善账户管理协议、增加身份验证方式、加强“公转私”管理、健全异常情况处理机制、加强销户管理等试点内容。

会计们更要注意了!超限额划款、不合规的公对私转账、用私户发工资、乱用公户等这些行为都要小心了!

二、9种情况企业容易被盯上!

2017年7月1日正式实施的《金融机构大额交易和可疑交易报告管理办法》(中国人民银行令〔2016〕第3号发布)给出了明确的答案:

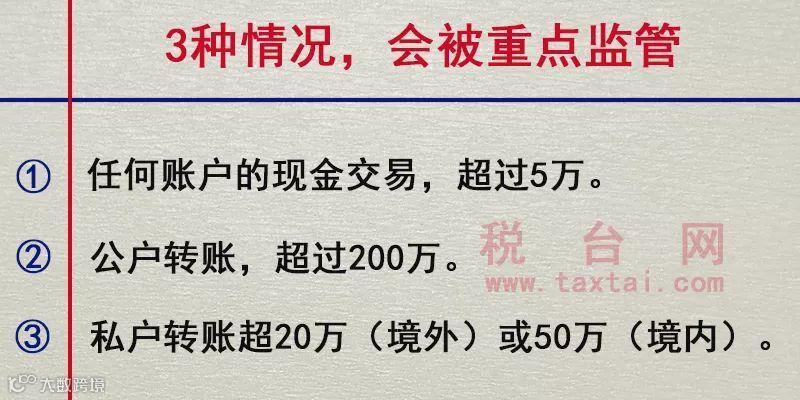

1、资金大额交易会被严查!

简单来说:这3种情况,会被重点监管!

2、可疑交易会被严查!

金融机构发现或者有合理理由怀疑客户、客户的资金或者其他资产、客户的交易或者试图进行的交易与洗钱、恐怖融资等犯罪活动相关的,不论所涉资金金额或者资产价值大小,应当提交可疑交易报告。

如果企业涉及以下这6种情况,要小心了:

三、微信、支付宝违规收款也会严查!

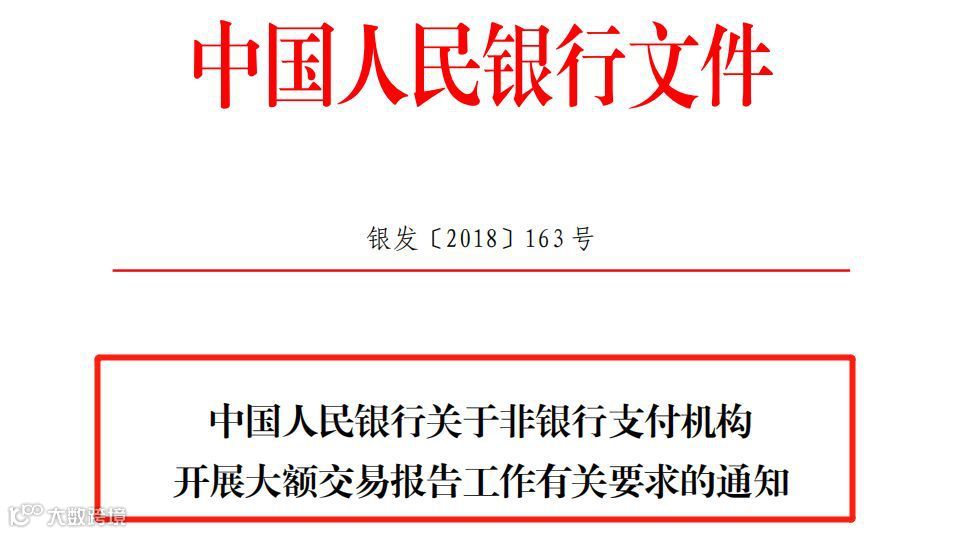

同时,根据《中国人民银行关于非银行支付机构开展大额交易报告工作有关要求的通知》(银发〔2018〕163号),今年1月1日起,非银行支付机构也要提交大额交易报告了。

也就是说,2019年1月1日起,通过微信、支付宝等第三方支付机构转账出现大额交易和可疑交易也将受到严查!

最后,提醒各位老板、会计,一定要小心转账问题,千万不要存在侥幸心理,现在税局和银行信息同步,违规很容易被发现……想要节税应采取合法合规途径,而不是走私账逃税漏税!