数电票又有新规定了?快跟小慧一起来看下吧!

ps:求关注!求转发!求留言!

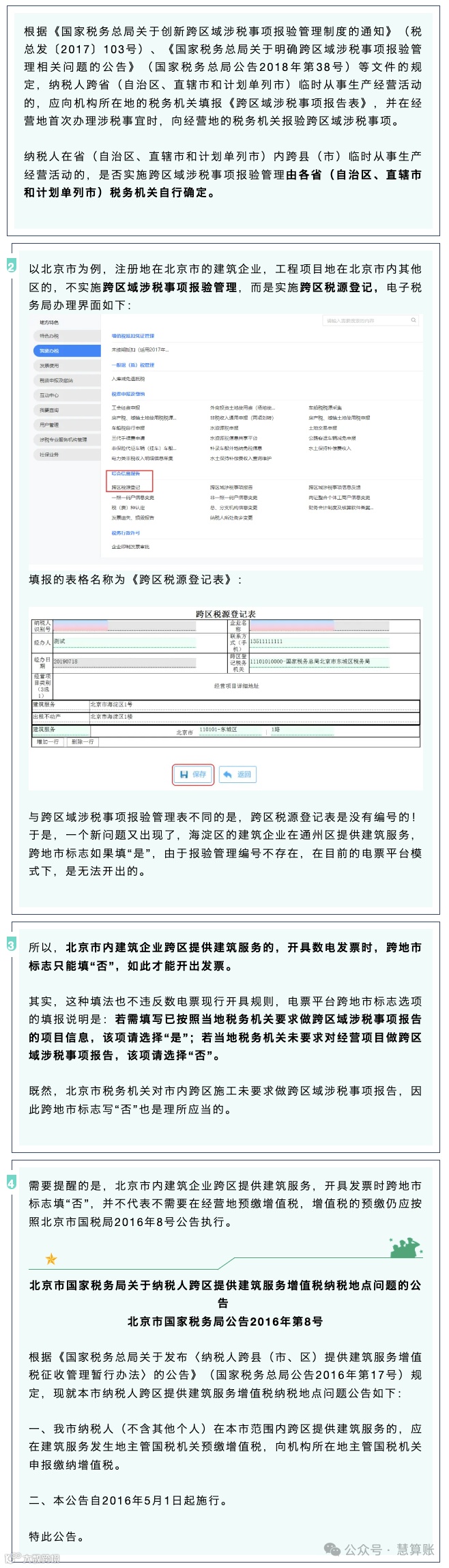

总局明确

9月征期延长

国家税务总局明确:9月申报纳税期限截至9月18日!

申报增值税、消费税、城市维护建设税、教育费附加、地方教育费附加、文化事业建设费、个人所得税、企业所得税、核定征收印花税、环境保护税、资源税。

另外,由于各地方存在微小差异,一定要合理安排时间,按时完成报税哦~

除此之外,数电票又有新规定了!主要是针对建筑业,一起来看看。

数电票再升级!

建筑业不报验不能开票!

开具建筑服务特定业务的数电发票,如果选择跨地市标志为是,需要同时带出和填写跨区域涉税事项报验管理编号。

简单来说就是:不报验!发票都开不出来!

跨区域涉税事项报验管理编号信息界面如下:

跨地市标志处新增填写说明:

若需填写已按照当地税务机关要求做跨区域涉税事项报告的项目信息,该项请选择“是”;若当地税务机关未要求对经营项目做跨区域涉税事项报告,该项请选择“否”。

可以看出,数电票将承载越来越多的功能,以往很多建筑企业跨区施工,由于合同金额较小、嫌预缴麻烦等因素,往往不办理跨区域涉税事项报验,不去异地预缴税款,现在数电票新设置规则,要求纳税人必须先报验再开票,堵塞了异地施工不办理报验的漏洞。

先报验再开票的做法也提醒建筑企业,只要你做了报验,开了发票,一定要及时预缴税款,否则经营地税务机关比对出来,会有滞纳金的损失。

需要注意的是,由于地区不同,各地税局规定也会有些许不同,一定要以当地税局为准。

还有,上海、天津、重庆的建筑企业开数电票开票方式与北京的不一样!继续往下看。

上海、天津、重庆

开票方式

先来看一下北京:

北京市内跨区施工,数电票跨地市标志应填“否”!

上海、天津、重庆三个直辖市的建筑企业,市内跨区施工开具建筑服务数电票时,跨地市标志应填“是”。

依据是,电票平台跨地市标志选项的填报说明:若需填写已按照当地税务机关要求做跨区域涉税事项报告的项目信息,该项请选择“是”;若当地税务机关未要求对经营项目做跨区域涉税事项报告,该项请选择“否”。

所以这个问题的关键就看,各直辖市对市内跨区施工是否要求预缴增值税,是否要求做跨区域涉税事项报告。

上海

纳税人在本市跨区(县)提供建筑服务,应按照规定的纳税义务发生时间和计税方法,向建筑服务发生地主管税务机关预缴税款,向机构所在地主管税务机关申报纳税。

单位和个体工商户(以下简称纳税人)在其机构所在地以外的区(县)提供建筑服务适用本办法。包括外省市纳税人在本市提供建筑服务、本市纳税人在本市跨区县提供建筑服务、本市纳税人在外省市提供建筑服务。

本市纳税人在本市跨区(县)提供建筑服务,《建筑工程施工许可证》为市级(或以上)住房城乡建设主管部门颁发的,应在合同签订后30日内,到市税务登记受理处(市税务三分局)办理纳税人报验登记和建筑业项目登记。

本市纳税人在本市跨区(县)提供建筑服务,《建筑工程施工许可证》为区级住房城乡建设主管部门颁发或按规定无需取得建筑工程施工许可证的,应在合同签订后30日内,到建筑服务发生地主管税务机关办理纳税人报验登记和建筑业项目登记。

天津

我市纳税人在本市跨区(县)提供建筑服务,应按照规定的纳税义务发生时间和计税方法,向建筑服务发生地主管国税机关预缴税款,向机构所在地主管国税机关申报纳税。

我市单位和个体工商户(以下简称纳税人)在其机构所在地以外的本市区(县)提供建筑服务适用本办法。

我市纳税人在本市跨区(县)提供建筑服务,应当在外出生产经营以前,持税务登记证向注册地主管国税机关按照项目申请开具《外出经营活动税收管理证明》。

重庆

试点纳税人在我市范围内跨区县提供建筑劳务的,适用《国家税务总局关于发布〈纳税人跨县(市、区)提供建筑服务增值税征收管理暂行办法〉的公告》(国家税务总局公告2016年第17号)规定。

内容参考丨国税总局、山东税务等网络收集整理

编排| 慧算账

声明| 平台内容供学习、交流使用,版权归原作者所有,若出处有误或侵犯到原作者权益,请与我们联系删除或授权事宜。

转载“慧算账”公众号文章请注明来源及作者。感谢!