又不用交印花税了?快跟小慧一起来看下吧!

ps:求关注!求转发!求留言!

明确!不缴印花税

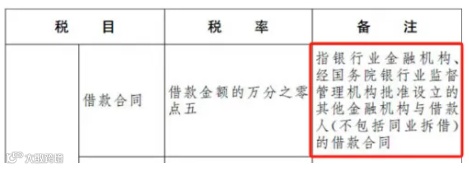

根据《中华人民共和国印花税法》附《印花税税目税率表》:

“借款合同范围是指银行业金融机构、经国务院银行业监督管理机构批准设立的其他金融机构与借款人(不包括同业拆借)所签订的借款合同,按借款金额万分之零点五缴纳印花税。”

也就是说,一般企业,如果向银行借款,签订借款合同的话,是需要缴纳印花税的。

根据《中华人民共和国印花税法》(中华人民共和国主席令第八十九号)《印花税税目税率表》中买卖合同备注中明确动产买卖合同(不包括个人书立的动产买卖合同)。

印花税法有关规定所称个人包括个体工商户。因此,个体工商户书立的动产买卖合同无需缴纳印花税。

那么,还有哪些合同不用缴纳印花税呢?一起往下看。

28种不征印花税

的合同!

自《印花税法》在2022年7月1日施行后,无需缴纳印花税的非应税凭证列表(提示:本表未列举免税的应税凭证。不属于征税范围与免税是有本质区别的):

总有人说有规定印花税不通过应交税费核算,其实不然。

《企业会计准则应用指南-附录会计科目和主要账务处理》确实有规定:

企业不需要预计应交数所交纳的税金,如印花税、耕地占用税等,不在应交税费核算。

所以,要注意应交的税费是什么科目!应交税费是一个负债类科目,按权责发生制属于当期费用哪怕没有实际支出也要计入当期,如果属于当期的税金没有实际支出,那就需要先计提出来计入应交税费。

准则是规定了不需要预计应交数所交纳的税金不需要通过应交税费核算,这个可以理解,不需要预计的,当期直接发生就缴纳的,直接通过银行存款缴纳了就行了,也没有必要先计提。

而我们现在印花税基本都是汇总申报缴纳,一般都是按期申报,次月申报缴纳上月的,那实际你按月计提,后申报缴纳,本身也该通过应交税费先计提再缴纳。(注:2022年7月1日后,取消按月申报,现在是按季申报)。

至于购进固定资产、无形资产、长期股权投资、存货、生物资产、投资性房地产等资产的初始计量成本,在购买环节要缴纳的印花税,直接缴纳了,不通过应交税费,也是可以的。

但不能说,印花税通过应交税费核算就是错的。

内容参考丨财政部、大连税务等网络收集整理

编排| 慧算账

声明| 平台内容供学习、交流使用,版权归原作者所有,若出处有误或侵犯到原作者权益,请与我们联系删除或授权事宜。

转载“慧算账”公众号文章请注明来源及作者。感谢!