多地税局发文!抽查即将开始!快跟小慧一起来看下吧!

ps:求关注!求转发!求留言!

多地税局宣布!

2025年抽查开始!

多地税务局发文明确!2025年度“双随机、一公开”抽查工作计划公示:

国家税务总局甘肃省税务局稽查局根据工作要求,通过“税务稽查双随机工作平台”,采取随机方式从税务稽查对象名录库抽取180户纳税人开展检查。

抽查项目:重点稽查对象检查

随机抽查主体:国家税务总局赤峰市税务局稽查局

抽查方式:金税三期双随机工作平台定向随机抽取

抽查户数:3户

抽查检查所属期间:2022年度-2024年度

检查方式:自查、重点检查

检查内容:各类涉税事项

人员选派:随机选派检查人员

新疆等税务局也发布了2025年第一批市级重点稽查对象随机抽查情况的公示,由于篇幅较长,在这不列举了,有兴趣可以找原文看一下。

新疆等税务局也发布了2025年第一批市级重点稽查对象随机抽查情况的公示,由于篇幅较长,在这不列举了,有兴趣可以找原文看一下。

另外,如果企业有这11种情形,一定要小心了!查到必罚!继续往下看。

11种查到必罚

的情形

如果企业有这11种情形,一定要小心了!查到必罚!

⭐一、企业所得税收入与增值税销售额不一致

企业所得税收入小于增值税销售额的部分占比超过10%,即(增值税销售额-企业所得税收入)÷增值税销售额>10%,这种企业可能存在少记、漏记收入、延迟确认收入的情况。

⭐二、库存异常

如果企业(期末存货-当期累计收入)÷当期累计收入大于50%,企业存货可能存在账实不符,隐瞒收入。

⭐三、多列或少列工资

有些公司为了多抵税或少交个税,人为调节工资。企业自查时,可以看申报的企业所得税工资与个税工资是否一致。

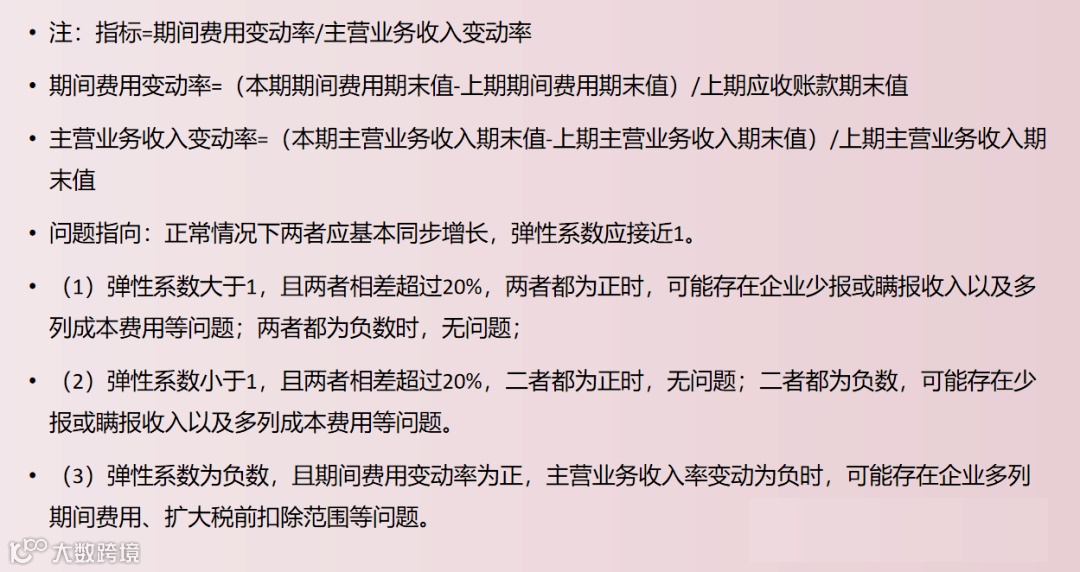

⭐四、企业收入、期间费用变动异常

如果企业期间费用变动率与收入变动率相差超过20%,也可能被重点关注。

⭐五、应纳税额处于临界点附近

一些企业为了享受小型微利企业的税收优惠,随意调整应纳税所得额。比如,实际应纳税所得额310万元,调整到300万元。

如果企业应纳税所得额长期接近临界点,尤其收入和成本都很高的情况下,企业很有可能存在隐瞒收入、虚列成本调节利润的情形。

⭐六、应收账款/应付账款异常

1.如果企业当年新增应收账款或应付大于销售收入的80%

企业赊销业务占比太大,缺乏现金流但还能存活,存在隐瞒收入的可能性。

2.如果企业当年新增应付账款大于销售收入的80%

应付账款过大,说明企业很多业务购货不付款,不符合常理,可能存在购买虚开发票的情形。

⭐七、预收/预付账款异常

如果当年预收账款余额占销售收入的比重超过20%(即当年预收账款余额÷销售收入>20%),说明企业收到了很多款项,但没有发货,不符合常理,可能存在企业已经发货,但不确认收入的情形。

预付账款余额是负数,且金额较大可能是收到了款项没有确认收入,有隐瞒收入的可能性。

⭐八、其他应收/其他应付款异常

当期新增其他应收款大于销售收入80%。正常情况下企业新增的“其他应收款”占收入的比重较小,如果数额较大且年度终了后没有归还,可能会被税务局视同对股东的分红,补缴20%个税。

“其他应付款”余额较大,可能会被税务局怀疑存在隐藏收入、虚开发票等违法行为。

⭐九、加油费、餐费、咨询费等费用异常

比如,公司没有车,却有大量的加油费;个人消费的餐费、车费等异常;有些企业“暴力税筹”,咨询费支出被滥用,造成咨询费金额过大等。

⭐十、企业长亏不倒

一般情况下,长亏不倒违反常理,企业很可能存在调整利润的情形,例如隐瞒收入、虚列成本、通过关联交易避税等。

⭐十一、税负率异常

税负预警值是动态的,不同行业、不同地区、不同季节、不同时间是不同的,预警值由各地税务机关根据实际情况自行确定。

内容参考丨注册会计师、中注协官网等网络收集整理

编排| 慧算账

声明| 平台内容供学习、交流使用,版权归原作者所有,若出处有误或侵犯到原作者权益,请与我们联系删除或授权事宜。

转载“慧算账”公众号文章请注明来源及作者。感谢!