你有想象过自己在35岁之前退休吗?

面对做不完的报表、谈不完的客户、写不完的稿子、跑不完的数据,肯定感慨过“要是能早点退休该多好!”

现实中就有这样一群人,35岁就实现“退休梦”,他们被称作“Fire人群”,即财务独立,提前退休。

你可能认为这些人一定会是富甲一方,所以生活到35岁才会如此任性,其实他们跟你一样只是普通上班族。

今天C妹就用数字的魅力,通过计算剖析清楚,35岁退休究竟要存够多少钱?

1

35岁退休

手握多少钱才能有“底气”?

坐拥一笔巨款,安逸度过余生40、50载光阴,靠把这笔钱攒出来好像有点不太现实,关键得选好法儿。

最现实的办法就是让“钱生钱”!

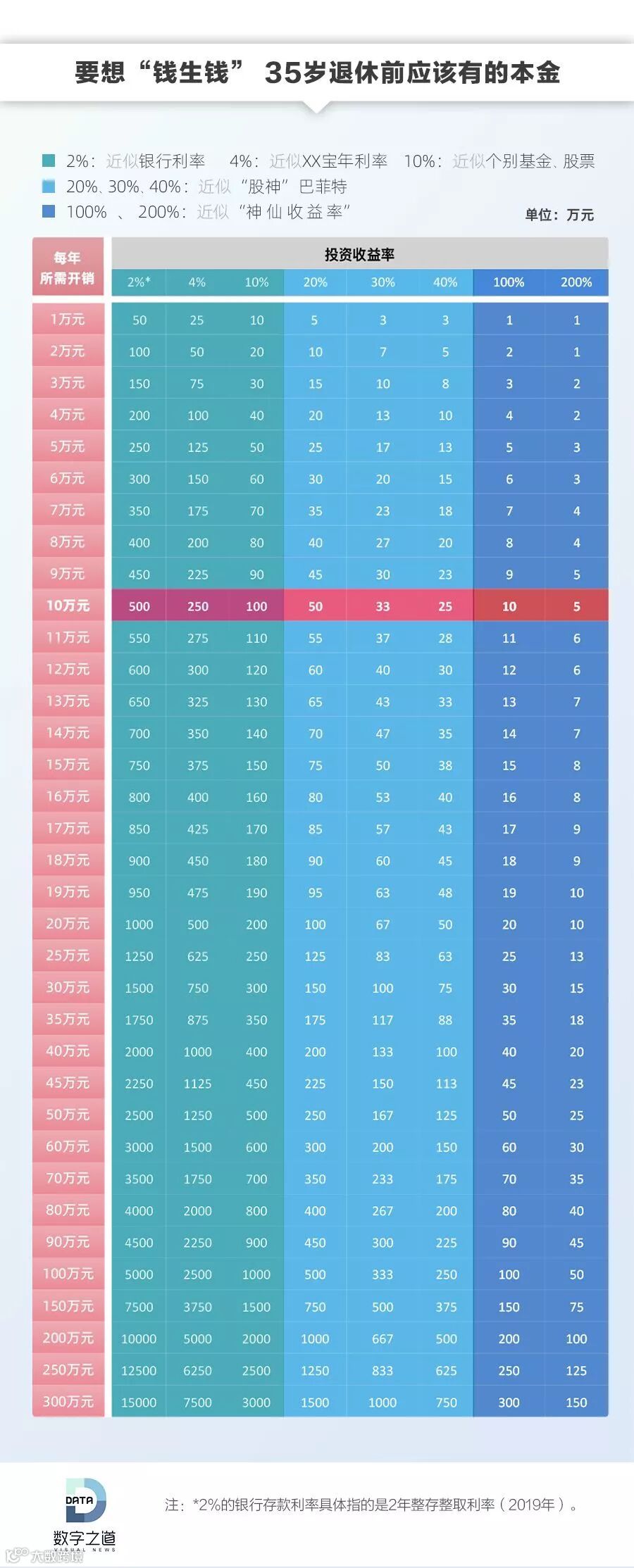

觉得这张图理解起来费劲?

为大家整理出简单粗暴的表格版,可参见这个表格。最左列是每年所需的开销,包含柴米油盐酱醋茶、琴棋书画诗酒花等,年花费1万到300万根据自己能力来。

最上方是可供参考的投资回报率,有些人把钱放在银行吃利息、有些人把钱交给股市、有些人买了房后收房租,也是因人而异。

其实可以看得出来,收益决定着你凑够钱的比例情况。约会理财越不需要存更多的钱。当然很多时候,收益和风险同步。

2

当然

如果你是普通人……

如果你钱生钱的能力一般,10%的年收益率已经是极限了,当你计划退休后每年花费10万元时:

Plan A: 钱全放在银行里,利息大概是2%左右,35岁退休时得攒够500万;

Plan B: 选择靠谱的理财产品,年化收益率最高到12%,那么你需要100万的本金;

本金触碰到这些标准后,就能保证35岁退休后,每年都有足够的“鸡蛋”供你开销了。

但是,现在还有最大的问题是:35岁时这些本金怎么存够?

因为你可选的银行,风险虽然低但是收益同样微薄,还有基金类对“本金”的要求也是相当高。

举个“栗子”,2017年至今央行公布的3年期整存整取年利率仅有2.75%,2019年5月14日的30年期国债收益率为3.9%。

这个例子比较理想化,但是你感觉初入职场的小白第一年能存下5万元吗?

而且,之后每一年的存款以5%的速度递增?所以,想在35岁之前攒够所需求的本金,那该会是多么痛的攒钱领悟啊~~

3

如果你是“巴菲特”……

如果你的钱生钱能力堪比巴菲特,能实现20%到40%的收益率,同样计划未来每年花10万元:

Plan A: 在20%的收益率下,只需攒够50万元的本金;

Plan B: 在40%的收益率下,25万元的本金足矣!

此时,你面临的问题是:钱生钱回报率的剧烈波动。而且最大的问题是你认为自己成为“股神”的可能性有多大?即使你是“股神”,也存在老马失蹄的时候,毕竟收益与风险呈正相关,越高的收益意味着越大的不确定性。

火星人都知道,像“过山车”一样的股市,大崩盘不停、小崩盘不断,巴菲特也有可能会老马失前蹄,更别说每年保证20%-40%的收益率了。

如果说,投资古玩、字画、红酒等也能在一定程度上实现“退休梦”,那只能说是在衡量风险后的极少一部分,你能100%避免假货以及碰损等突发事故的出现吗?

4

很少能有“神仙收益率”

早年在中国楼市“游刃有余”的投资者也许尝试过100%、200%的“神仙收益率”。

这个收益率只能说太极端,为什么叫“神仙”,就是说寻常人所难以触及的,当下这个社会以少量资金投资房子获得巨大收益已经不可能了,现在年轻人面临的最大问题就是“买不起房子”。

35岁的“退休本金”有个很重要的假设前提,即“退休后,你每年的开销金额是固定的”。然而在现实生活中,35岁时的你很可能上有老、下有小,许多医疗支出、旅行支出、购房支出、育儿支出、赡养支出是无法准确预估的,一旦发生大额的计划外支出,很可能打破这种“鸡生蛋”的平衡。

早计划早实现,其实35岁前实现退休任务也不是天方夜谭,请大胆地计算出自己的“退休本金”。

尽早步入攒钱行动,毕竟按中国延迟退休的政策,我们大部分人估计是一定要等到60岁以后才能退休的......

#本周话题#

35岁前退休

你需要存够多少钱?

【免责声明】

1、本公众号“百姓网”所发表内容注明来源的,版权归原出处所有(无法查证版权的或未注明出处的均来源于网络搜集),转载文章只以信息传播为目的,不代表认同其观点和立场。内容的真实性、准确性和合法性由原作者负责;我们尊重著作权所有人的合法权益,如涉及版权问题,请著作权人告知我方及时删除;

2、请警惕冒用本平台名义进行诈骗的行为;

3、本声明适用于本平台“百姓网”所发布(涵盖自动回复)中所有文章。