今天一则消息搅动了保险市场!

号称0元就能加入,有人理赔才分摊,最高享30万元保额的“相互保”凉凉了?!

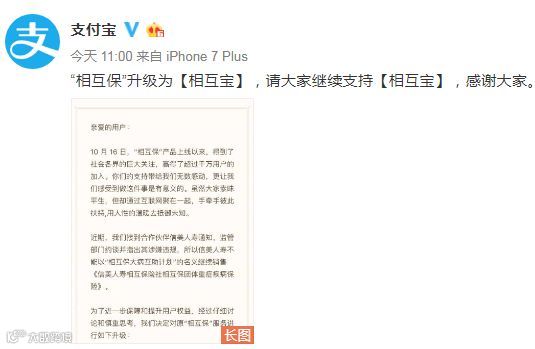

参加了“相互保”的小编手一抖,赶紧打开支付宝的相互保页面查看。官方公告宣布,即日起将升级为“相互宝”,并定位为一款基于互联网的互助计划。

支付宝还优化了“相互宝”的服务——

一是每位用户在2019年1月1日至12月31日期间的总分摊金额不超过188元,如有多出部分全部由蚂蚁金服承担;

二是管理费将从原来的10%下降到8%;

三是未来如果“相互宝”的参与人数低于330万,计划也不会立刻解散,将继续为用户提供一年的大病保障。

网友比较关心,升级后原有用户利益会否受到影响?

蚂蚁金融方面表示,升级为“相互宝”后,用户权益不受影响。

对于为何升级,蚂蚁金融方面表示,此次优化是基于目前情况,从用户权益及体验角度出发做出的主动调整。

然而,事情绝非如此简单。

“相互保”C位出道“火起来”

“相互保”,顾名思义就是“你保我,我保你”,加入了“相互保”,有人生病,大家众筹来给治病。

比如,如果有100人加入了“相互保”,有一人生了大病,治疗费超过了30万元,分摊到每个人,大家当期就得各自掏出3000块钱。如果没人生病,那就不用掏钱。

10月16日,借助支付宝APP,“相互保”C位出道,发展迅猛。

相互保如此火,原因大致有3个:

一是我国保险密度、深度不高,大众对保险保障需求迫切;

二是“相互保”门槛低、赔付高、参与便利;

三是支付宝自带流量。

然而,就是这样一个爆款,却引发不少质疑。

也有分析认为,“相互保”产品结构设计特殊,后端实质为信美人寿承保的团体重症疾病保险。

除此之外,该产品的其他缺陷也不少——

缴费期限严苛:

传统重疾保险的缴费期一般固定为10年或20年,缴费期满后继续享受保障,而“相互保”要不间断缴费至59岁,如果中途一期缴费不成功,保障就终止。

分摊金额不定:

传统重疾保险一般都是按合同约定固定金额交费。“相互保”则是根据产生的保障金及管理费平摊。说是年分摊金额不超过200元,但如果超预期呢,那也要咬着牙交啊。

退出损失难补:

传统保险退保时,如果被保险人一直到保险期满后都没有出险,是可以拿回本金及一定利息的。“相互保”在参保人退出时,之前所分摊的费用一毛也拿不回来。

管理费过高:

“相互保”的保障金由全体参保人承担,平台不需要承担任何风险,却还要收取10%的管理费。患病人也多,管理费越多,这种鼓励患病机制与传统保险恰恰相反。

终止条款不合理:

根据“相互保”此前的条款,在“相互保”运行3个月以后成员数少于330万将终止。而3个月,其实是“相互保”的等待期,3个月内,即使发生重大疾病,也无法获得赔付。

关于“相互宝”的认识误区,你中招没有

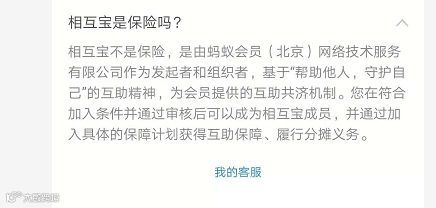

误区一:“相互宝”是保险?你误会了!

北京工商大学保险研究中心主任、教授王绪瑾说,“相互宝”不是保险,而是一个相互计划的概念。

他表示,对于类似相互计划产品,应注意以下风险:

一是在相互计划出现赔付危机时,是没有兜底的;

二是相互计划的申请面较广、门槛较低,带有逆向选择风险。相互计划能否长久持续有待观察。

误区二:“相互宝”可以代替重疾险?这个真不能!

有网友表示,“相互宝”分摊价格比重疾险低不少,是不是可以替代重疾险?

答案很简单,“相互宝”并不能替代现有重疾险。

一是“相互宝”保障额度还不够高。39岁以下保障额度为30万元,40岁到59岁保障额度为10万元。现实中,重大疾病的患者和家庭所需要的医疗成本远远高于这一数额。

二是“相互宝”的保障期限不够长。“相互宝”会在60岁后自动退出,而《中国人身保险业重大疾病经验发生率表(2006-2010)》数据显示,重大疾病的发病率随年龄递增而不断升高。在最需要保障的时候,“相互宝”并不能起到作用。

误解三:用户越多,花钱越少?账不是这么算的!

有人说,用户人数越多,单个案例分摊费用越低了,这没问题。但是,在重疾患病率不变的情况下,假如330万人有100个人患病,660万人在概率上就有200人患病。因此,尽管单个案例的分摊费用降低了一半,但是由于案例数目同样增加了一倍,所以成员数目越多,分摊费用越低,也是一笔糊涂账。

综上,“相互宝”看起来很美,但是它不一定适用于每一个人。希望以“相互宝”一己之力解决商业保险都未能解决的问题,也是期望过高了。

在互联网时代,流量是互联网企业的生命线。这也就不难理解为何“京东互保”和腾讯“全民保”,近期都在跃跃欲试。