物流行业竞争,如战场!

战场分线上、线下!

线下战场:天时地利人和缺一不可!

前段时间下河南基层网点走访,被河南的历史底蕴深深震撼了一把。华夏一词,夏的来源,在河南洛阳。

在博物馆内,展示了很多夏王朝商品贸易相关的文物和文献。

从河南回来,小编想了很多快递/快运和地理位置的关联性问题。

最终小编和同事探讨的结论是和地理位置关系不大,比如金华/广州,都是以电商/小作坊等多方面繁华造就了大市场,但同时竞争并存,生存压力大,并不一定就是好地方。

线下战场天时地利人和缺一不可,天时代表进入行业时机,赶上风口;地利代表周边需求,购物人群聚集地;人和代表跟对企业,紧跟企业步伐最终获得成功。

线上战场:格局之战,平台之争!

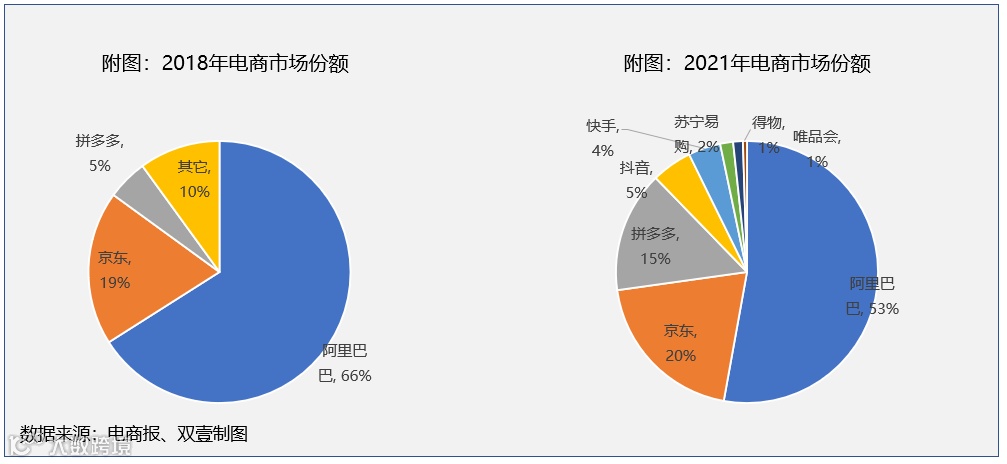

淘系还是占据第一宝座,但份额从2018年到2021年,短短四年内下滑了12%。

平台之争,过去几年战场变化可以归纳为几个阶段:

第一阶段:货源之战,以京东为首的平台“自建仓库”“自营产品”从源头避免假货,向淘系平台宣战。

第二阶段:物流之战,为强化平台竞争力,淘系联合多家快递企业组成菜鸟网络,直接PK京东物流。

第三阶段:流量之战,智能手机普及,短视频平台兴起,由主播带货兴起的流量之战。

第四阶段:消费者之战,平台的人群逐渐细分,平台消费者特征逐渐区隔,以2022年双十一为例,京东在家用电器、洋酒以及洗护清洁品类中占有绝对份额;天猫则在休闲零食、方便速食、美容护肤、香水彩妆、宠物食品中销售额占优。

第五阶段:竞合之战,比如视频平台和电商平台的“融通”,强强联合,流量互通。

战场分析:物流企业是车,分拨是“马”,网点是卒!

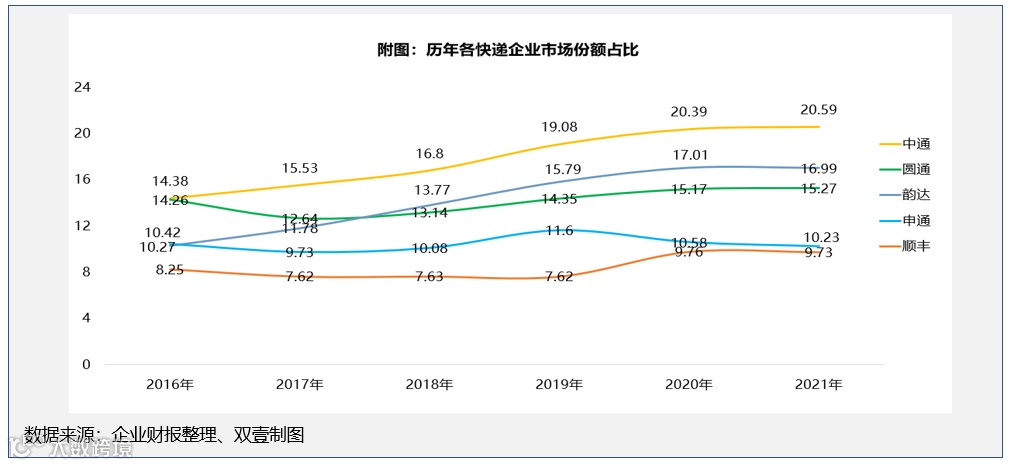

快递行业,市场集中度高,2021年快递头部CR5占市场份额72.8%。从2020年-2021年市场份额看,快递头部企业已经趋于稳定,快递战场似乎已分胜负。

但战场局部存在一定变化。

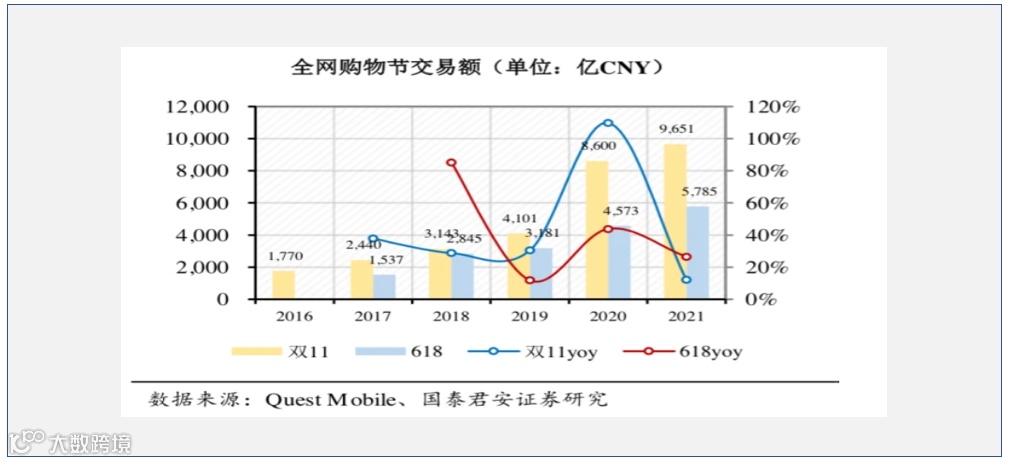

首先市场上,直播电商成为新的风口:从2022年过去的双十一来说,天猫、京东等平台选择将双十一交易总额不具体公开,仅透露"交易规模与去年持平"。我们仅从网上搜集到一些资料,10月31日20:00-11月11日23:59,综合电商平台、直播平台累积销售额为11154亿元,其中综合电商平台销售总额达9340亿元(和21年相比+5.8%),直播电商平台累积销售额达1814亿元(和21年相比+121%)。

其次产品结构上,快运分流:根据苏宁《2022双十一家消费趋势报告》显示,平台线下绿色节能家电销售环比增长141%,智能家居产品销售环比提升153%。涉及到家电家居产品,是货的概念,大部分走快运为主。

综合判断物流企业“车”是否能跑的更好,直播电商和快运是新突破口!

快运战场:“马”是否上等!

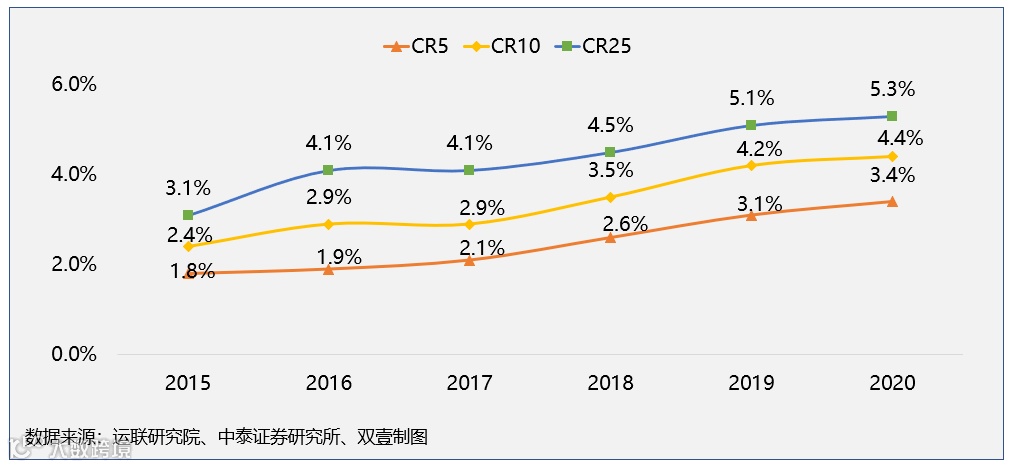

零担快运市场:2021年1.72万亿,比快递市场大1.66倍。虽然总体上市场正向头部集中,但头部市场份额占比相对较低,快运呈百家争鸣之态。

快运货量:头部企业趋于稳定,近几年中通快运和顺丰快运(顺丰快运+顺心捷达)表现突出。

2021年排名靠前的快运品牌来说,一定程度上日均高峰值(产能)越大抢占的市场量越多。

快运的“马”就是日均操作能力,就是分拨产能!

从双十一快运战报来说,中通快运和顺丰快运日均操作货量又有了新的突破。有别于快递计件,快运往往是计吨,且快运并不像快递,快运自动化还在尝试阶段,快运的战场实际上真实考验的是分拨中心的吞吐能力。

总结来说,快递趋于成熟,快运行业战场才刚刚拉开序幕!

引用孙子兵法策略:1、最好的用兵策略是以谋略胜敌;2、其次是以外交手段胜敌;3再其次是通过野战交兵胜敌;4最下等的是攻城。

快递行业用兵更多是以谋略取胜,而快运目前更多的是攻城策略,谋略之战比如京东收购德邦才刚刚开始,效果还待观察。

夫用兵之法,全国为上,破国次之;全军为上,破军次之;全旅为上,破旅次之;全卒为上,破卒次之;全伍为上,破伍次之。

是故百战百胜,非善之善也;不战而屈人之兵,善之善者也。故上兵伐谋,其次伐交,其次伐兵,其下攻城。攻城之法,为不得已。

——《孙子兵法·谋攻》

结语:

1,快递行业市场趋于稳定,战场变化更多是谋略上取胜,比如平台变化/融合等;

2,快运行业市场才刚起步,战场变化多以攻城为主,谋略之战才刚开始。