链投

数据独立说话 信任链接未来

链投,始终致力于挖掘优质线下小微企业。精挑好品类,细选好品牌!

依托可视、可信、可用的数据技术,专注于服务各类连锁品牌单店和出资方。为连锁品牌方和单店项目出资方的沟通提供数据化工具,助力各方迅速达成投资决策共识。

根据2020年6月国家卫健委发布的《中国眼健康白皮书》,中国儿童青少年近视眼总体发生率为53.6%,而经过高考的筛选之后,超过90%的大学生都是近视。目前,中国近视人数预计有7亿左右,接近总人口的一半。

庞大的近视人群自然造就了同样巨大的眼镜市场。据欧睿数据,中国眼镜市场规模从2014年的644.89亿元增长至2018年的833.28亿元,年均复合增长率为6.62%,增速远高于同期全球增速水平。预计2022年眼镜市场将突破1000亿元。

“眼镜王国”没有国王

近年来,我国政府陆续出台一系列产业发展相关政策,在税收、投资等方面给予产业支持,2009年国务院发布的《轻工业调整和振兴规划》指出扶持中小企业,培育产业集群,提高出口退税率,为眼镜产业发展营造了良好的政策环境。

眼镜制造行业属于轻工业的45个行业之一,是一个“医、工、商”交叉、专业性很强的行业。经过近十几年的快速发展,目前,中国眼镜总产量占到了世界总产量的70%。中国不仅成为世界领先的眼镜生产大国,也成为了世界眼镜消费潜力最大的国家之一。

数据显示,2019年全国范围内共有123万家眼镜相关企业,其中在业存续的有96万家。2010年-2019年全国眼镜相关企业注册量逐年攀升,得益于网络电商的发展以及人们对眼镜需求的日益增长,2014年后眼镜行业进入快速发展时期,至2018年,全国范围内眼镜相关企业注册量达17.1万家,是2017年注册量的1.4倍;2019年注册量已达到29.1万家,较2018年增长了70.2%,其中眼镜零售门店就有8万多家。

与眼镜制造需要较高的专业性不同,眼镜零售往往被认为是一个入门门槛低的“暴利行业”,价格虚高的评论在互联网上随处可见。然而,有趣的是行业这么大,眼镜这么“暴利”,A股上市公司里边,做眼睛生意的大牛股或大市值公司,如爱尔眼科、欧普康视却都不是卖眼镜的,卖眼镜的只有博士眼镜一家,毛利率虽有70%以上,但市值长期仅仅才30亿左右。

在不同的终端渠道中,低档眼镜零售市场价格竞争激烈,比较接近完全竞争市场。而中高端眼镜零售市场中,大型眼镜零售连锁企业能够提供专业的验配服务、中高端的眼镜商品、优质的购物环境以满足消费者多样化、时尚化的配镜需求,因此具有明显竞争优势,市场发展潜力较大。

在这个偌大的“眼镜王国”之中,似乎一直在等待一位国王的出现。

眼镜零售,远没有想象中暴利

眼镜市场究竟暴不暴利?链投擅长用数据说话。

以被称为“眼镜行业上市第一股”的博士眼镜举例,在2016年,博士眼镜采购的镜架平均单价为89.06元,镜片平均单价为28.82元,隐形眼镜平均单价为48.82元,隐形护理液平均单价为28.20元,老花镜平均单价为28.81元,均在百元以内。以镜架为例,售价有500多元的,也有2000元以上的,价格跨度很大。如果单从采购价和销售价来看,眼镜利润确实非常高。

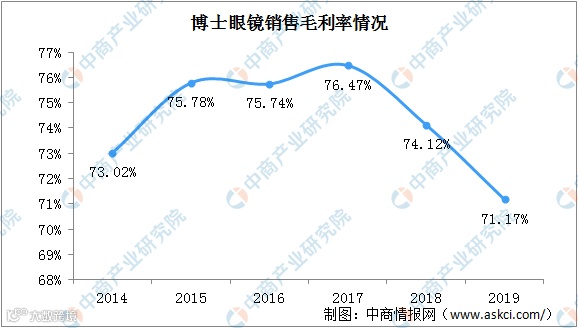

根据博士眼镜年报,从2014年到2018年,博士眼镜的销售毛利率分别为73.02%、75.78%、75.74%、76.47%、74.12%。2019年销售毛利率下滑到71.17%,但是依旧处在较高水准。

然而高毛利率并不代表高净利润。2020年,博士眼镜营收为6.56亿元,毛利率为67.59%,净利润为6917.4万元,净利率仅有10.34%。

同样高毛利的五粮液,销售净利率却常年维持在35%以上,毛利率为57%左右的涪陵榨菜,经常和消费降级出现在一起,一看净利率,竟也高达30%以上。

那么,钱都花到哪里去了?归根结底,眼镜零售高人工成本、高租金、低购买频次。看上去毛利率高,其实都在给上游供应商和商业地产打工。

2018年-2020年,博士眼镜销售费用占营业收入的比例分别为51%、49%和47%,管理费用率为10%左右。可以看出,净利率低的主要原因在于销售费用率高居不下。

一个成熟的眼镜店大概需要5-6名员工,其中验光师至少1-2名。为解决购买频率低的问题,眼镜店对选址要求十分苛刻,必须在高人流量的地方,比如中心商场、地铁上盖等繁华地段,这也就意味着店铺租金价格不菲。

因此,线下眼镜店高昂的房租成本和人工成本就占了博士眼镜的销售费用80%以上。2020年博士眼镜门店租赁费(含水电、物业费)与员工薪酬(工资社保)分别为1.37亿元、1.15亿元,占当期销售费用(3.08亿元)的比例分别为44.5%、37.3%,加起来81.8%。

房租和人工占大头,让博士眼镜很难通过多开门店来做出规模效应、提高边际收益。2018-2020年博士眼镜的直营门店分别为377、368、389家,加盟门店维持在20多家,并没有实现如2017年上市时所预期的通过增加门店来扩大规模。

但是,开门店卖眼镜不赚钱,并不等于眼镜不是一门好生意。

从三年一副到一年三幅

复购率低也始终是一个困扰着眼镜行业的问题。

过去,经济水平不发达,对眼镜这类非必需品,人们的消费理念相对保守。一副眼镜用上好几年都不舍得换。而随着中国经济的腾飞,人们的生活水平稳步提升,消费理念正在悄悄地发生转变,特别是年轻一代。

人均可支配收入相比10年前已翻了一番,而且随着脱贫大业的深入开展,温饱已不再是问题,人们的消费支出结构越来越多元化。

2020年全国居民人均消费支出及构成 来源:国家统计局

如今,出生于20世纪90年代中期到21世纪初期的Z时代消费者逐渐活跃在市场舞台,并爆发出惊人的消费热情和购买力,成为了越来越多品牌和零售商追逐的新生代消费势力。

区别于老一代消费者,崛起的Z时代年轻人在购物及消费理念上都有着显著的时代特征和自我标签。由于完全生长在信息化、数字化环境,在选择时更加注重高效思考和消费体验,也更加个性化,更具创新和创造力。

据调查,目前中国消费者购买眼镜的心理价格区间大约集中在300~800元范围内。人均持有1~2副眼镜,更换频率为半年至两年。可见消费者对待眼镜的态度已发生明显转变,可是相比国外成熟的眼镜市场,想要从三年一副到一年三幅,仍然有很长的一段路要走。

另外,消费者对于购物体验的需求越来越强烈,对价格的敏感度正在逐渐降低,取而代之的是服务、品质与性价比。

品牌力:破局之道

国内眼镜企业数量较多,但规模较小,呈现分散化竞争格局,导致产品和服务质量参差不齐,行业竞争十分激烈。由于长久陷于价格战的泥潭,大多数企业品牌意识不强,完全不重视品牌的打造与维护。

一直以来,眼镜店服务人员专业知识的匮乏与服务意识的缺失导致消费者对配镜服务的诟病在互联网随处可见。眼镜作为一种特殊的光学产品,针对消费对象提供产品是极具差异性的,提供给消费者的即是有型的产品,更是无型的服务,可以说眼镜行业其实是服务行业。

如何树立自身的品牌形象,也就是如何使自己的服务更加具有特色。尤其是当市场完善到一定程度,产品的硬件质量的统一性很高,产品价格相当透明的时候,商家使消费者对自己品牌产生认知和忠诚度依靠的就是与众不同的服务。

Vision Source 是北美视光师联盟的眼镜连锁品牌,三年多时间发展到3300家门店,年销售额突破 20 亿美金。在北美,配眼镜是需要有执照的视光师出具验光处方单,然后提供给眼镜店进行配镜的,也就是说眼镜店并不直接提供验光服务,而是承担眼镜销售和配镜服务。所以视光师可以理解成专业验光服务人员,这些视光师过去往往不直接提供配镜服务,而且很分散,Vision Source则将这些视光师整合起来,建立了视光师联盟,并且为他们提供眼镜的供应链服务,向上游集采,获得优惠的价格政策,并且统一终端门店品牌,为顾客提供连锁化的服务。

从Vision Source 的身上我们应该可以借鉴一些成功经验:

培养专业技术人员、推动技术和服务升级是内在要求。未来眼镜行业将重视培养专业技术人员,实现技术转型。通过积极开展与国际接轨的视光学教育,强化专业服务,加强对验配人员的培养和梯队建设,进一步树立专业和负责任的社会形象,制定行之有效的激励机制等方式,通过专业技术人员队伍的壮大推动行业技术和服务的升级,从而提高行业技术附加值和专业服务附加值。

另外,要提供特色化服务,市场细分是必不可少的。随着时代发展,眼镜行业和消费者的消费意识日渐成熟,品牌效应的重要程度越发显现。为适应满足现代个性消费者多元化的需求,日趋成熟的眼镜行业将会有更多的细分领域出现。眼镜行业市场细分的日益精细,为新营销模式的诞生创造了可能,有偿专业等级体验模式有可能替代传统免费体验模式成为新营销模式的代表。只有进一步加强体验的专业管理并提升其价值(从免费到付费),才能化去消费者对眼镜行业“暴利”的质疑。

眼镜行业要想提升产业档次,必须创建强势的品牌,提升全行业对产业链创新的意识,创立新型的产业链合作模式,从线上的营销宣传到线下的零售终端,从生产企业到中间销售环节,从验光配镜机构到零售消费市场,使生产、零售、消费者整合为统—的整体,以此推动整个产业间的相互联系,从而达到倍增的市场效应。

所以,向高层次发展、整合产业链、创建强势品牌力是眼镜行业破局的关键路径。

链投-信息科技工具

链专业资源,投成长品牌!

数字科技工具--投前有模型、投中有三表、投后有管理。链投从投前选择、投中经营、投后管理三大维度助您把握投资!

一、 选择有“道”

二、管理有“道”

三、链投之“道”

链投-Linktou.com

-

投资有道

-

这里全是专业之道

-

您不过来了解一下?

链投-Linktou.com

联系方式:

400-777-8188