点击上方“中房俱乐部CREC”获取更多资讯

摘要:对于房企而言,可能周期不是变长,反而是变得更加高频,机制更加灵活而且融资更加顺畅的头部房企能够更加从容地把握融资和高周转的机会。

分化的政策、市场、资金促成当前不一样的周期

随着1月收官,2019年开年的重点城市数据和重点房企数据纷纷出炉,从增速上来看都差强人意,近期我们和投资者的交流也反映出市场对房地产行业的争议,一方面认可当前板块低估值,但另一方面也担心这轮需求回落幅度超预期,从而导致后续企业的盈利回落预期。

图:43城一手房成交月度环比及同比均负增长

但是我们认为这轮地产周期与历轮周期存在不同,核心差异在于前几轮周期房地产行业波动的一致性较强,而新一轮周期在行业政策、城市结构、房企融资等多个层面都出现了明显的分化,而这种分化也将导致房企投资节奏的变化乃至地产股投资节奏的变化。

1、地方政策的分化

过去地产政策周期存在较大的一致性,而这轮各地政策严控和宽松并存。如在2010年4月新国十条出台之后,全国超过46个城市出台限购,超过120个城市出台限价令,导致2011年整体市场快速冷却,如2013年2月新国五条出台,要求全国35个大城市制定价格调控目标。而这轮周期强调的是因城施策、一城一策,使得城市和城市之间政策框架差异较大,严格的限购限贷政策和宽松的去库存政策同时存在,使得过去城市之间高度的一致性淡化,不同能级、不同区域城市之间全面分化,分化维度的下沉伴随调控精确度的同步提升。

图:行业调控政策在地方层面趋于分化

2、城市结构的分化

地方政策的错配也带来城市结构的周期波动,2016-2017年由于一二线城市的政策高压,而三四线城市的棚改货币化叠加需求溢出,迎来了久违去库存环境。但是到了2019年,我们认为这两方面将呈现相反的格局。三四线城市在经历了过去几年的高速增长之后,2019年预计会逐步回落,一方面来自于高基数,另一方面则来自于棚改规模的大概率下降,我们统计的21个省市2019年棚改目标共计260.3万套,同比下降20%左右。而核心一二线城市经历了近2年的调整后有望逐步筑底。

图:40城与三四线城市(全国-40城)商品房销售面积累计同比

图:40城与三四线城市(全国-40城)商品房销售金额累计同比

分化的周期带来行业和房企结构性机会

多层面的分化使得市场参与者很难再像过去以管窥豹,而是需要多层次、多频度地观察周期的发展:1、对于行业而言,2019年全国销售景气下滑在所难免,但是部分城市会出现结构性修复的机会。2、对于房企而言,可能周期不是变长,反而是变得更加高频,机制更加灵活而且融资更加顺畅的头部房企能够更加从容地把握融资和高周转的机会。

1、关注核心一二线城市的景气修复

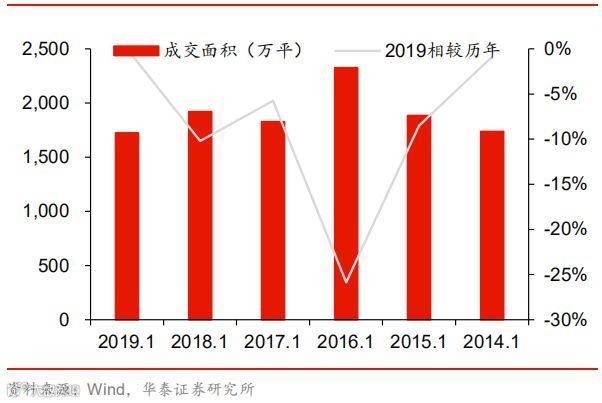

如前文所述,1月份一二线城市销售并不理想。我们重点跟踪的43个城市2019年1月商品住宅成交面积共计1723万平,同比2018年1月减少10.22%,也是过去5年来最差的一年。但是我们认为由于交易结构的变化,核心一二线城市其实二手房已经成为更重要的指标,很多二线城市已经经历了接近两年的调整周期,比如上海的二手房市场已经调整了超过20个月的时间,随着流动性和房贷利率的改善,我们认为将逐步筑底回温。

图:2019年1月43城新房成交创近5年最差开局

从我们跟踪的链家二手房数据来看:2019年1月BK100二手住宅价格指数为135.4,环比微涨0.4%,终结了18年四季度以来的连续下跌。分城市等级来看,2019年1月BK100中一线城市实现环比增长,而二线城市二手住宅价格已经基本持平,其他如来访量等指标也都在回升,所以我们认为核心一二线城市的资产在2019年已经进入了新的配置周期。

图:2019年1月BK100二手住宅价格指数

2、去杠杆节奏放缓下头部房企正在把握融资优势

需要关注的是,去杠杆节奏放缓也带来部分房企利用融资改善开始改善拿地规模和结构。

其次是融资的改善也带来部分企业短周期把握能力的提升。我们观察到去年底至今,部分较为灵活的头部企业并没有因为市场景气度下降而停止拿地,反而利用融资优势和部分区域土地市场的土地底价来获取资源,我们观察到像融创、新城、恒大都相对去年中旬的时候加大了拿地力度,拿地结构中尤其加大了二线城市的结构,这些企业都在把握时间窗口逆势扩充土地储备,也在改善区域布局的结构,这也是为什么我们说周期正在变得更加的高频。

房地产板块积极因素持续兑现

我们在2018年二季度提出“不再悲观”,强调流动性和监管环境的边际改善是催化剂,并提出这轮板块修复的周期可能不会像2014年那样波澜壮阔,会在循序中前行。从去年三季度至今,我们可以看到虽然板块表现多有波动,但是整体表现稳定上行,逐步印证我们的判断,这点从机构逐步增加的持仓就可以看出。在当前,地产板块还可以期待什么?

图:2018下半年以来公募基金房地产板块持仓总市值及占比逐步提升

1、流动性继续宽松,有利于一二线城市结构性改善

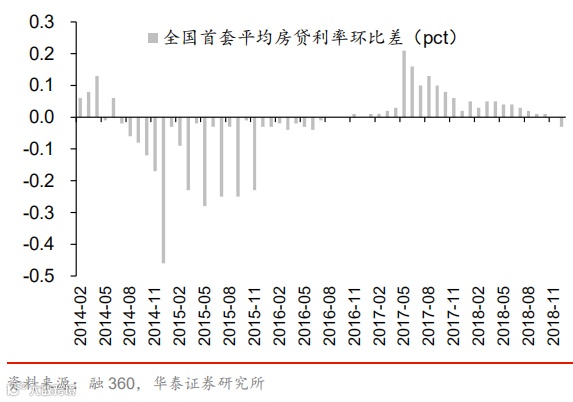

流动性仍会持续宽松。2018年1月3年来首次全面降准,我们认为2019年的货币政策除了数量工具,价格工具也可期待。华泰宏观团队认为,央行货币政策在2019年大概率会选择降准来解决社融增速内生动力匮乏的问题,预测2019年央行会有3-4次降准,并且有望二季度下调政策利率。我们在2018年三季度预判房贷利率会在年内见顶回落,最后12月份数据印证。历史经验表明,房贷利率与全国商品房销售增速之间存在明显的负相关,2012年初和2014年末的两次房贷利率拐点向下,都带来了房地产销售面积的见底回升,尤其有利于一二线城市的刚性需求。

图:全国首套房、二套房贷款利率

图:全国首套平均房贷利率环比差额

2、政策继续边际改善

我们认为2019年“一城一策”将成为调控的核心思路,这其中涉及到几个重点:1、地方政府的主体责任,对于一个城市的调控主要话语权从中央下放到地方,意味着地方在政策决策上有更大的自由度但同时也承担更大的责任;2、加强市场监测和评价考核,这涉及到从中央到地方更为精准的系统和机制,能够灵活精准地监测城市市场变化。从时间节奏上来看,我们认为3月是一个比较关键的月份,主要有三点:1、1-2月份的房地产统计数据会在3月份出炉;2、3月份是2019年房企真正发力的一个小阳春,也会检验企业销售成色;3、两会会召开,对房地产的定调也会进一步明确。

我们整理了近30个省市的地方两会政策,可以看到“以稳为主”将是2019年的趋势,过去是防止大起,而今年将是防止大落。其中1月以来已经有约10个省市在地方两会中提出将研究“一城一策”方案,我们认为未来会复制到20-30个城市,随着市场的动态变化,未来有希望看到这些城市在需求层面的政策适时做出调整。

(报告来源:华泰证券)

声明:文章版权归作者所有,如有侵权请及时联系,文章观点仅代表作者本人。

点击文末“阅读原文”,去房学院逛逛~

◆ ◆ ◆ ◆ ◆

投稿、广告及商务合作,请联系

电话:15141162544

邮箱:wuyue@crecorg.com

最新热门文章推荐:

太古、K11、大悦城、瑞安、华润、恒隆、龙湖、新城156个MALL上半年租金、运营情况都在这!