点击上方“中房俱乐部CREC”获取更多资讯

摘要:今年地产会不会再次超出市场的预期?

2018年12月开始,房地产开始陆续出现松动,首先是限购放松,再逐步发展到房贷利率上浮幅度减少,甚至下浮,且涉及城市级别也从N线城市向二线、一线进行扩张。从地产的投资数据来看,2016年启动调控之后,随着资金的收紧,市场逐步预期地产投资可能将会出现调整,但时至今日,地产的投资数据依然强劲,2019年1-5月地产开发投资完成额累计同比达到11.2%。特别的,从地产对经济的带动效应来看,去年扣除土地购置费以外的房地产开发投资完成额累计同比-3.26%,由于土地购置不创造GDP,房地产对经济增长贡献回落,而在今年的前五月该数据转为5.49%,地产对经济的带动是在加大。那么,今年地产会不会再次超出市场的预期?

今年上半年房地产开发投资完成额始终维持了高增长,但5月单月投资增速有所回落,我们认为下半年房地产开发投资完成额增速将会继续回落。原因一方面在于棚改力度逐步趋弱,另一方面在于土地市场转冷,并且,商品房销售也出现了明显的放缓,5月当月同比增速-5.52%,销售是投资的关键影响变量。但是,今年整体流动性较去年宽松,一定程度上保障了施工强度。全年来看,施工支撑投资,投资不会太差且更具质量。

2017年以来,房企融资环境持续恶化,资金成本高企,加快推盘回收现金流成为最优选择。由于销售必须达到一定预售条件(商品房预售要求投入开发建设的资金达到工程总投资的25%以上即可),低库存状态下房企必须持续加大开工力度补充货量,导致新开工增速维持高位。而一旦房企达到预售条件,由于现金流已经回收,房企就有动机放缓预售到竣工的施工强度,拉长施工周期,从而降低现金流的流出。2018年全国竣工同比下降7.8%,累计同比增速持续维持在-10%以下,且绝对量跌破过去五年10亿平米的水平,与这段时间高企的新开工增速形成了明显的背离。

图:竣工面积

图:期房销售面积

建设周期刚性叠加交房周期刚性,2019年竣工有望回升。一方面,从建设周期来看,由于已经开工的商品房不可能无限制延缓竣工期限,考虑到新开工已经连续两年大幅增加,而与此同时竣工也已连续两年负增长,我们认为2019年前期已开工的商品房将会传导到竣工投资上来,从而支撑竣工投资在2019年回升;另一方面,从交房周期来看,由于预售的商品房即期房的销售面积增速,在2015年以来已经持续高于竣工面积增速超过四年的时间,而2015-2018年累计销售期房48.5亿平米,远大于同期竣工(40.1亿平米),因此预计未来竣工增速有望回升,以满足交房需求。

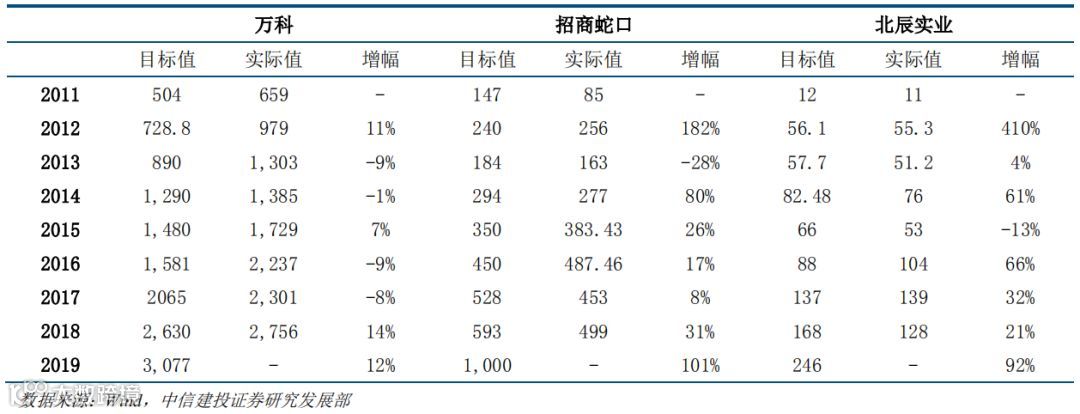

此外,从已经公布竣工目标的上市房企来看,不同规模的房企2019年年度目标较2018年也存在一定幅度的增长,侧面表明了房企对于2019年加快竣工的态度。其中,万科作为一线房企表现较为稳健,其将2019年的年度竣工目标设定为3076万平米,较2018年的2301万平米的实际竣工额增长了12%,略低于2018年14%的增幅;而招商蛇口和北辰实业则明显加大了竣工力度:招商蛇口将2019年的年度竣工目标设定为1000万平米,同比增速由31%上升到101%;北辰实业将2019年的年度竣工目标设定为246万平米,同比增速由21%上升到92%,上升幅度十分明显。

表:上市房企年度目标与实际竣工面积

那么,地产本身不弱,还会不会进一步放松?难。

当前全国性房地产政策整体依旧围绕“房住不炒”的总体定位,强调因城施策、“稳房价、稳地价、稳预期”,并着重在整顿房地产融资乱象上出台相关政策。5月17日,银保监会下发《关于开展“巩固治乱现象成果促进合规建设”工作的通知》,严查房地产违规融资。央行口径方面,则继续强调加强房地产金融宏观审慎管理,抑制流动性过度流向房地产。银保监会主席郭树清6月13日在陆家嘴论坛中讲话提到应该正视一些地方房地产金融化问题,近年来某些城市住户部门杠杆率攀升,房地产过度融资将会导致资金效率的降低。

且在部分三四线等松动限购等政策的同时,在地产过热的城市同样出台了调控的政策。当前,各地房地产调控政策主要集中在限售、限价、限购以及土拍规则的调整等。以苏州为例,5月11日,苏州采取对热点区域加码限售政策,今年到4月份为止,苏州商品房住宅市场成交量价齐涨,因此政府出台限售政策,并且再次强调“房住不炒”,旨在打击市场中的炒房情绪,预计在此项新政正式实施以后,苏州热点区域预期将会有所降温。同样,杭州和广东分别在5月14日和5月28日也再次强调“住房不炒”的根本原则坚定不动摇。此外,广州、南京、蚌埠等地对房贷利率进行上调。

为什么地产政策难以放松?核心的原因还是在于经过2016年的地产放松,居民杠杆率已经达到了54.28%,而企业部门的经营压力正在向居民部门进行传导,和政府部门类似,居民部门同样也面临着收入下滑、利息支出刚性、融资能力下降的局面。且即便在现有的房住不炒的定位之下,房价仍然有较高的上涨压力。5月70大中城市新建住宅价格指数,一线、二线、三线城市分别同比上涨0.7%、4.2%、6.8%。而在经济下行预期较强的背景下,如果资产价格再度出现暴涨,那么人民币汇率也会面临不小的压力,地产的资产价格泡沫未来将需要更大的代价进行消化。

(报告来源:中信建投)

声明:文章版权归作者所有,如有侵权请及时联系,文章观点仅代表作者本人。

点击文末“阅读原文”,去房学院逛逛~

◆ ◆ ◆ ◆ ◆

投稿、广告及商务合作,请联系

电话:13671863245

邮箱:wuyue@crecorg.com

最新热门文章推荐:

人口争夺战:霸屏的广深、光辉的西安、爆发的郑州、奇幻的杭州、觉醒的石家庄