点击上方“中房俱乐部CREC”获取更多资讯

现如今几乎所有的持有地产,譬如购物中心,工业地产包括写字楼等,都面临着一个最大的难题,就是如何退出与解决资本化问题。众所周知,一切生意的最终目的都是获得利益最大化,于是解决这两大问题迫在眉睫,成为所有持有性物业的刚需。

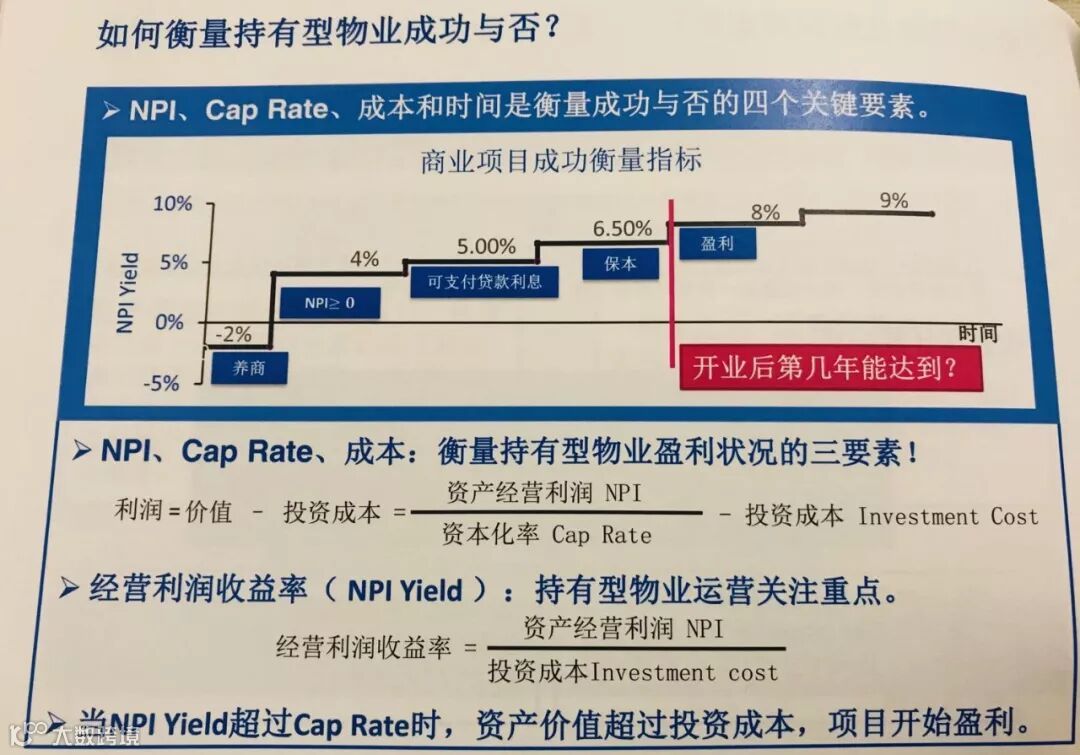

经营收益率与资本化率

经营利润收益率等于经营利润/投资成本。

而我们真正衡量一个项目成功与否,就是项目的经营利润或者是现金流有多少?当一个项目做到了刚刚能够盈利的时候,现金流对于老板来说还远远不够。

假如你投资了10个亿, 做的很辛苦,刚刚有了100万的净经营利润现金流。可是100万的利润在投资10个亿的项目中,只有千分之一的占比,所以此时现金流的回报率是极低的。

资本化率,目前中国资产的CapRATE在6%-7%之间,会随着利率和经济增长率的变化而变化。

我们真正要想做到一个项目挣到钱,必须保证收益率6%-7%的范围内。折中一下,按照收益率6.5%左右来计算,投资10个亿,至少应该得到6500万的经营利润,否则是做不到评估值能达到10个亿。

如果投资10个亿,只做到了1000万的经营利润,回报率是1%,如果严格按照回报率进行评估,按6.5%资本化率估算,就是1.5个亿。这会跟你投资的10个亿相差甚远。再假设,如果按1000万的经营利润买一个项目的话,换算成1亿的资产价值。

这就是资产收益率最重要的一点,所有的生意都要挣钱,不挣钱的持有型项目都是不可持续的,特别是在现在经济形势困难的情况下,这就成为了所有的老板最困扰的问题。

退出的三种路径

在不断探索如何退出和如何资本化的道路上,我们发现了三种路径:

第一种是通过REITs来上市,这是股权性质的退出;

第二种是资产证券化,资产证券化严格来说是一种债券性的产品,跟REITs是两类的产品,REITs不属于资产证券化,国内很多人认为REITs也是资产证券化,这种观念显然是错误的;

第三种则是并购,就是卖给第三方,这是大多数公司在走的路。

当然如果企业实力足够强大,像新鸿基、九龙仓这样的老牌企业,可以自己持有,不再考虑退出的问题,具有传家宝性质,可以传—百年,两百年。

来简单看个案例:以欧美汇购物中心为例,欧美汇在2016年以25个亿被香港领展收购了。按照这个价格折合每平米单价是4万5每平米,北京的楼4万5每平方米,价格已经十分可观,如果加上停车场则均价到3万5每平方米。

关于收购我们关心有以下几点:

第一,多少钱买的?25亿;多大面积?7万,不含停车的面积5.5万,所以价格总建筑面积是3.5万每平米,不含停车场是4.5万每平方米。

第二,这个项目很成熟,收购这个项目的时候,它的估值是4%接收的,NPI应该做到6%—7%,按照估值来讲,按照25个亿卖,他的估值只有4%左右;换句话说,如果严格按照我说的6%,根本无法达到25个亿的价格。

第三,为什么会按照4%的价格买?为什么之前他在市场上卖了3、4年都没有人出这个价?这么高的价格收购的意义何在?

关键点就在于领展是一个在香港上市的REITs,而REITs本身有一个杠杆率与负债率的要求,上限是45%。

领展用的是100%的债买了这个项目,而债的成本在是3%以下,所以他为什么4%可以买?因为4%超过了2.6%还有一个多点的差异,所以他可以接受4%的价格去买。它的杠杆率,收购前才11%,而香港REITs杠杆率的上线为45%,还有30%多的空间可以进行发债借钱,在收购完后它的负债率提高了5.3%,而这个项目收购几乎百分之百用的是债,我发的25亿全是发的债券,去买这个项目,所以我的收益率只要超过债券的成本,这个项目就挣到钱了。

换句话说你自己那个项目,假如百分之百全是银行贷款,自己自有资金一分钱没有投的话,你的回报率要超过银行贷款利息就够了。

但是为什么只有领展可以呢?正常情况下,如果你不是100%的债去买的,其他公司购买物业,一般情况下最多50%的,那么如果说你的杠杆不是100%的债,至少是50%以上股东的钱那你的平均要求就不会是3%,因为你的利率是3%,但是如果说你只用一半的钱是3%,另外还有股本,如果发股本出去买,那这个回报率至少9%-10%,平均一下,50%的股本,回报率正好10+3是13除以一半是6.5个百分点。

所有的公司,其实整体而言都不可能100%的债,因为领展特殊,是一千多亿的资本的平台,只是额外增加了债务,这个项目他可以用100%债来,所以价格给的很高。

如果是正常的,包括其他的开发商只要负债率是40%,45%,做任何一个并购,假如用10个亿的话,必须发6个亿的股权,同时借4个亿的贷款,就因为用的100%债买的,所以这种收购机会千年等一回。一旦领展的杠杆率提升,接近40%-45%了,领展收购下一个项目就必须是60%的股权,40%的债,又回到了刚刚说的6%-7%的水平。

还有资产证券化是做债,什么是债?搞个资产管理计划,然后搞了分级,优先级和劣后级,因为是回购,保底那实际上就是一个债权,相当于是借给你钱,三年五年再还他,这个不涉及所有权的转移,我们讲的REITs,虽然美国也有一些债券型的,但是主流是股权性质的,资产证券化跟真正的REITs是两个概念。

至于并购,建议大家在资管能力不太强的时候,可以选择。

资管的核心是平衡

建议大家要卖早卖,或者等到成熟以后再卖,在建工程非常难卖,最难卖的是购物中心,因为非常复杂。最难的是在建工程加购物中心,所以可以说是大宗物业交易里面皇冠上的明珠。对开发商而言可能就是销售代理,我们自己的定位是投资银行服务,这是我们按核心主业去做的。

核心点要有足够高的租金收益,资产管理你要如何做好。而资管和运营管理的区别就在于资产管理平衡了收益率与开业,招商运营的关系,我们帮很多开发商也做了战略和管理咨询,这是我们认为最牛的榜样,像凯德这样的资管公司,不依靠任何散售的收益率,还能改造不良的资产,我做一百个项目,还都不一样,这是顶级的水平。

所以我们讲的资本化也好,商业物业的退出也好。要有足够高的收益率,资产管理的核心一点就是平衡好收益率和开业时间,开业率和品牌形象的关系,行业的现状是大量开发商只考虑运营没有考虑钱,没有考虑收益率。

但是形势所迫,未来大家会平衡好两者的关系,但是我们不能只看钱,而是两者之间的平衡,这是资产管理的核心观点。特别澄清一点,资产管理包括运营管理。我们讲资产管理是指包括运营管理在内的整个的管理,现在大家需要的只是在运营管理的基础下,把资产管理的内容加上去,形成一个全面的资产管理,平衡好收益率和运营的关系。

我们反复跟大家讲的这个核心是我们要做好持有物业,除了资本金外,这是基础,资产管理也要兼顾,且是真正的平衡了收益率和运营管理关系的资产管理。

你们可能会对凯德模式有所耳闻,我们提出的金融房地产概念融合了凯德模式等各种模式。一个优秀的商业地产运营商,真正需要的就是把资本平台做好,有私募基金和公募基金;同时把资产管理做好,收益低大部分原因是管理的问题,其余小部分原因是竞争问题。

做好资本平台和资产管理是两大核心内容。如果两者得兼,那你就是国际一流企业。

文章来源:中购联

声明:文章版权归作者所有,如有侵权请及时联系,文章观点仅代表作者本人。

点击文末“阅读原文”,去房学院逛逛~

◆ ◆ ◆ ◆ ◆

投稿、广告及商务合作,请联系

电话:15141162544

邮箱:wuyue@crecorg.com

最新热门文章推荐:

人口争夺战:霸屏的广深、光辉的西安、爆发的郑州、奇幻的杭州、觉醒的石家庄