当下关于中国硬折扣业态的讨论声越来越多,很多媒体发表相关文章,也有不少大小型主题会议在如火如荼地开展,包括新经销主办的中国快消品硬折扣大会也已经成功举办到第二届。但是在海外,硬折扣于零售行业格局中已经是一个非常成熟且清晰的业态,且到今天为止,它的份额和增长速度还在不断地加快。

3月14日-3月16日,第九届中国快消品创新大会暨第二届中国快消品硬折扣大会&第二届中国快消品经销商大会,在成都圆满落幕!

在第二届中国快消品硬折扣现场,二十多位嘉宾围绕2023-2024中国硬折扣行业的发展进行了探讨。其中,正煊资本合伙人戚特先生在会上的重磅分享——《从中外对比看中国硬折扣商业模型的演进》,引起了现场诸多从业者热烈讨论。

「新经销」特对其精华部分予以报道,以飨读者。

戚特主业做投资,聚焦食品饮料相关的零售连锁赛道,在本公众号发表过数篇关于硬折扣业态的看法和分享,曾经做海外市场的投资时专注于海外的品牌和零售。

首先拆解折扣业态,它在英文里面叫:discounter,直译成中文是“折扣者”的意思,这里面分为两个旁支,一个是硬折扣Hard discount,另外一个叫软折扣Soft discount,也有很多人称之为品牌折扣,因为其自有商品的比例相比于硬折扣要低一些。

这两种折扣业态的边界在不断地融合,戚特表示,以自己的角度来看,两者的经营哲学最根本的区别在于:硬折扣SKU非常精简,以1000个SKU去满足社区消费者70%的日常购物需求;而软折扣在此基础上做了进一步的延伸,以3000-4000个SKU,去满足社区消费者80%的日常购物需求。

西方硬折扣模型进程

上图是全球前二十大零售企业排名。从排名中可以很清晰地看到,前5名中有2家折扣企业,分别是Aldi和Schwarz施瓦茨,下面两个标红公司是Rewe和Edeka,是德国的两家综合零售型业态公司,其旗下也有自己的折扣子品牌,且目前硬折扣销售占比已经占到集团母公司的30%以上。在纵轴的第四列是过去所有大型零售行业公司的增长速度,可以发现折扣业态公司增长速度是最快的。

在所有的折扣业态中最亮眼还是硬折扣,上图是全球前十大折扣公司的排名,其中有7家是硬折扣,3家是品牌折扣,也就是软折扣。

这也是硬折扣到目前为止在西方占比这么高,却依然能够发挥非常大的威力,并且保持着极高的增长速度和渗透率的原因。

上图是戚特按照价格和附加值两个维度,把所有的传统零售业态进行了价值定位。传统的零售行业已经占据了所有的份额,中间的空隙很小,并且很多消费者会在多种业态中进行采购,比如可能一个月去一次会员店,每周去一次传统商超,每天去一次便利店。

其中的精品超市,最典型的是盒马、OLE,包括美国最近出现的非常风靡的品牌Wegmans,还包括Whole Foods Market全食超市。我们发现有一部分的消费者,永远愿意花更高的价格去获得溢价的购物体验。

所以这一类的精品超市的策略,也被称为人群的零售战略,包括图中的品牌折扣战略,品牌折扣战略SKU比硬折扣更高一些,大概在3000到4000个SKU,且同时品牌商品的占比会更高。

从上图可以看出,整个市场没有特别多的空隙留给新的零售业态了,那么硬折扣是怎么在这样一个相对红海的折扣市场里去撕出一条口子,开创出它的价值空间的呢?

原因在于,硬折扣并没有在传统的零售渠道里去卷,而是把价格的维度进一步向左边进行平移,达到了传统零售商根本没有办法达到的价格维度。

所以这个时候硬折扣价值定位变得非常清晰,一旦当你的选品极具减少,零售业态的附加值极具降低时就会发现,消费者变得非常功利,他来到你的门店就是图便宜,如果你的商品能够给他超值的体验,那么就会形成复购,这就是硬折扣开拓蓝海市场的方式。

当然在这样一片蓝海市场里面策略也有分层,首先Trader Joes是全球范围内最高档的硬折扣业态,其次是LIDL和ALDI,包括DIA,DIA是在西班牙和拉丁美洲地区非常大的硬折扣业态,它采取了便利性的社区折扣打法,价格相对更高,还有波兰的瓢虫超市和土耳其的BIM,它们是在发展中国家已经得到验证的硬折扣模型,是典型的穷人超市代表,所以附加值是最低的,价格也是最低的。

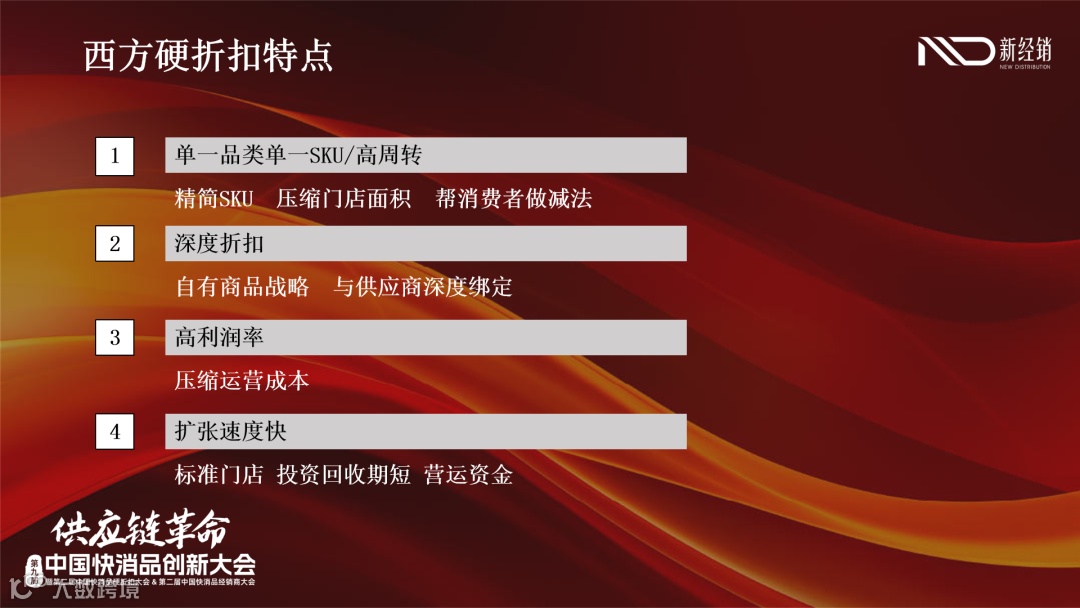

关于西方硬折扣特点,提几个关键点。

第一、极简SKU。传统的消费心理学里面讲消费者最多认知到7个品牌,但由于现在消费者严重地出现了信息过载以及品类分化的情况,我们发现很多消费者在一个品类中最多只能识别到两三个品牌。很多消费者到线下面对货架,发现同样的品类有十几种商品的时候,并不能给他带来购物的愉悦感,而是会带来烦恼,如果零售商能从选品的角度,帮助消费者去做减法,本质上是一件可以实现双赢的事情。

第二、深度折扣。折扣不仅仅是低价,一定是在实现低价的基础上保证质量,这也是在所有西方门店中看到的特点,所有的大型硬折扣门店走到最后,一定会执行自有商品战略,最底层的核心原因在于:只有零售商执行了自有商品战略,才能够同时实现低价策略和质量策略。

第三、高利润率。欧洲的传统零售商毛利率平均在27%左右,但是门店的净利润率平均只有3个点,硬折扣毛利只有18%,门店净利率却可以做到5%。硬折扣门店竟然比传统的零售商的门店更赚钱,为什么?核心是压缩所有的中间成本,从人工到房租到折旧,我们发现每一个板块的成本都只有传统零售商的一半左右。

第四、扩张速度快。西方传统零售一个商超回本周期大概是5到7年,但是硬折扣门店只需要2到3年就可以回本,同时还要注意一件事情,在西方硬折扣门店运营资金的使用效率更高,因为周转更快,库存相比于传统零售商多大概一周的周期,上游的周期跟传统零售一样。

在西方的硬折扣,上游也是给他账期的,中国目前可能还不一样,因为当下的规模还没有足够大,等到一定规模的时候,上游也要给账期。其实今天也已经看到一些端倪了,很多的零食量贩到达一定规模的时候,就已经开始找上游要账期了。

中国硬折扣行业的演进

聊完海外,聊聊中国。首先需要大家都明白一个观点,硬折扣模型是一个非常有威力的模型,但是在每个国家的威力程度是不一样的,在北欧市场硬折扣是几乎颠覆掉了传统零售的业态,占比达到50%,英国、澳大利亚虽然进入的时间相对较晚,但是速度也是非常快的。

在一部分国家,硬折扣或许没有这么猛,但也占据了相当大的市场份额。

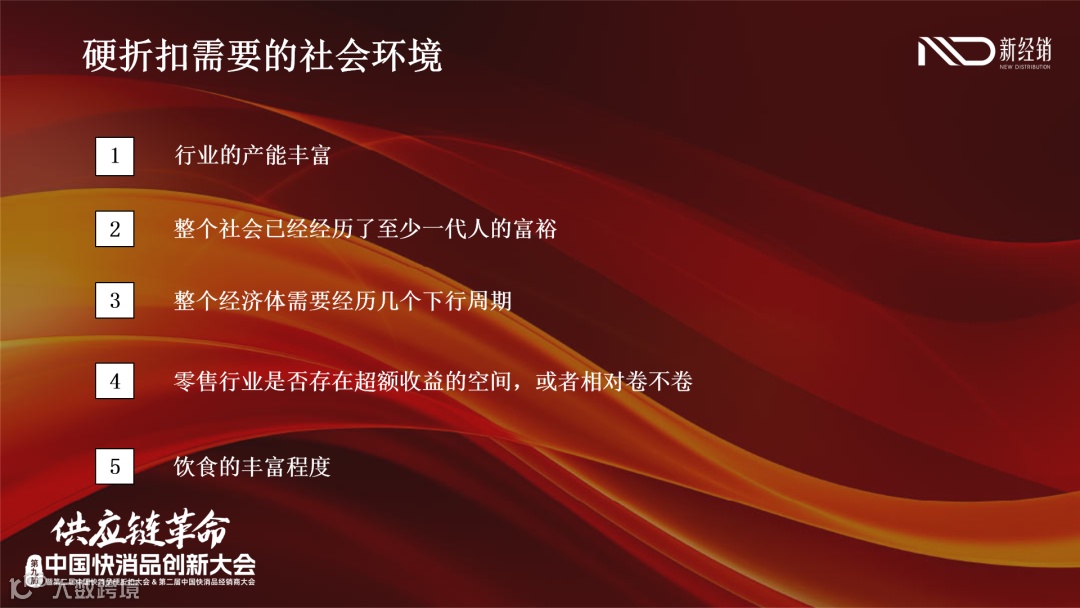

硬折扣这么强,为什么效果会不一样?因为硬折扣需要一定的环境,它需要什么样的社会环境?

第一、国家的产能出现富余,只有当一个国家产能出现富余的情况,它的零售商和品牌商才会内卷。

第二、整个社会必须有至少一代消费者彻底富裕,才会开始变得成熟,在品类选择中,会开始回归产品的基本属性。马斯洛需求曲线里面解读品牌有很多个属性,情感属性、价值属性以及它的基础属性。当消费者足够成熟的时候才会对品牌去魅,自己去研究产品的配料表、口感和健康程度,特别是在中产阶级。

第三、整个经济体需要经历几个下行周期。这是当今中国正在经历的周期,也是在海外市场被得到验证的事情。当我们的消费者真正经历到对于财富的焦虑的时候,可能才会真正认知到折扣店这件事情,所以每一次西方经历金融危机,经历经济衰退,都是折扣店加速成长的周期。

第四、零售行业是否存在超额收益的空间,或者相对卷不卷。全球零售行业的EBITDA(税息折旧及摊销前利润)的利润率大概是5%,净利率是3%,我们一般认为如果超过了EBITDA利润率的5%,或者是净利率的3%,这个国家的零售行业就存在超额的空间,相对不卷,如果低于这个数字此国家零售行业相对来说就比较卷。

这里有一个故事,为什么到今天英国、澳大利亚硬折扣增长的速度可以如此之快,里面有一个非常核心的因素,在Aldi进入中国进入澳大利亚之前,当地的零售行业的EBITDA利润率可以达到两位数,当地的零售商活得非常滋润,定价远远高于实际定价,且消费者还能接受。可以设想一下,一旦一个折扣商进入这样的市场之后,是否会风卷残云。

第五、饮食的丰富程度。上文提到硬折扣经营的核心哲学是通过精简的SKU去满足社区消费者70%的购物诉求,如果在今天的中国开一家超市,其中经营一个生鲜区,至少需要200个SKU,这就占了20%,但是反例,土耳其的BIM是全球硬折扣业态中增长速度最快,仅仅花了20年的时间就开了一万家门店,超过了ALDI,原因就在于地理位置。土耳其当地的菜市场生鲜数量很难找到5种以上,饮食习惯非常单一,当BIM在货架上增加了洋葱、土豆、辣椒,其实这就是他们所谓的生鲜区了,但这并不会影响它在当地消费者心目中是一家超市的认知。但在中国会怎么样大家可以思考一下。

所以硬折扣目前在中国还有哪些问题?

第一、中国零售行业确实非常卷,用内部的话来讲是线上和线下无边界的竞争。跟海外完全不一样,海外可以单纯地开一家店,不需要考虑线上的问题,但在中国不一样,如果只是基于社区的营收,来源非常单一,用这么低的毛利去做线上很可能算不过来账。

第二、做生鲜是死,不做生鲜,很多门店明显营收不足。

第三、爬坡期长,回本周期长,看起来目前这样的门店只能做直营,如果放开加盟的话,很多门店的门店模型,在当今的中国加盟连锁市场来看,对于中国加盟商是没有很大的吸引力的。

第四、盲目地在企业过早阶段去介入自有商品。但是这里面有很多故事,有的是为了给资本讲故事,有的是为了做高毛利,在这里不做赘述。所以我想表达观点,今天你在中国做自有品牌,跟在海外做自有商品是完全截然不同的两个市场环境。

所以,中国零售业的复杂程度,远远超过任何一个西方社会。因此也需要我们从业者、创始人们要有大胆、更不拘一格的尝试。

未来的演进方向,简单讲一下框架,就是组货、选址、定价、促销、质量、服务,前面四个就是传统说的零售4P,后面的质量和服务,更多的是从消费者价值升维的角度去思考。

首先是组货,比如做不做生鲜,如果不做生鲜,凭什么吸引线下消费者到店,因为这个事情本质上跟零食是完全不同的逻辑,因为零食天然带有线下和冲动性消费的属性,怎么组货去保证跟线上相比吸引力,非常重要。

其次是选址,有一些非常聪明的模型选择在商场里开店,从而有效地规避了需不需要做生鲜的问题,因为人群不一样,并且可以靠美妆品去赚钱。基于此,是否可以做排除法,除了社区和商超,还有哪些选址是可以锚定的。

第三是定价,假设现在所有的硬折扣零售商采用EDLP的定价方法,那我是不是可以更加灵活一点,在部分的品类上面,把高毛利产品组合起来,这是一个探索的方法。

第四是促销,西方传统的硬折扣讲的逻辑是不做任何的促销,但是今天在中国不做促销绝对不行,中国硬折扣解决的问题是门店营收问题,是要做增量问题,还不是抠成本的问题。并且在中国有很多工具可以用,货源体系可以用,私域可以用。

第五是质量。现在硬折扣有点像早期的社区团购,大家都在拼低价,但我们相信未来一定会有一批从价值维度进行升维差异化的零售商从中涌现。

最后是服务,硬折扣是否一定就等于穷人超市?绝对不是。今天Costco成为全美消费者满意度排名前二的公司,他们的增长速度和评效远远高于LIDI以及ADLI,核心原因就是它在硬折扣的基础上加上了服务,所以服务层面怎么样进行升维也是一个值得思考的事情。

最后三句话送给读者朋友们。

第一、折扣化是一个历史性的进程,一定要坚决下注。

第二、中国的折扣零售业务绝对不会一个模型一统天下,坚持走让自己活下去的路,就是对的路。

第三、不要畏惧,折扣行业在中国没有人有正确答案,但是正确答案却可能会出现在那些有“反常规”和“叛逆”思维的人身上。

PS:对现场演讲内容感兴趣的朋友,可以关注《新经销》微信公众号的近期推送,我们将把所有嘉宾的演讲整理并发布,以飨读者。

点击阅读原文查看更多第九届中国快消品创新大会暨第二届中国快消品硬折扣大会&第二届中国快消品经销商大会盛况...