图表1:新三板存在的一个问题是交易不活跃,换手率平均徘徊在1%左右。资料来源:全国中小企业股份转让系统。

首先,创新层推出标志着新三板的发行注册制和市场化的退市机构已经成型。第一条新规是全国股转系统发布《全国中小企业股份转让系统挂牌公司分层管理办法(试行)》(下称“管理办法”)将于6月27日起开始实施,这一“管理办法”主要对新三板在分层方面做出了规定,主要内容包括:

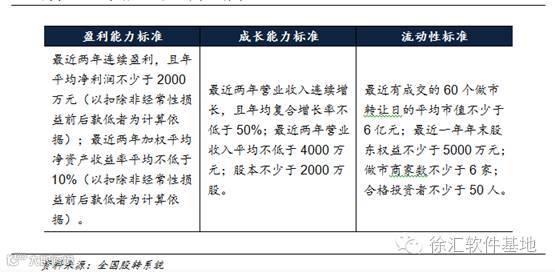

明确了创新层的准入标准。一共包含三种并行的标准,分别侧重考察挂牌企业的盈利性要求、成长性要求和流动性要求,挂牌企业只要满足其中之一,即可进入创新层。总体看来,创新层的准入标准比创业板要松,即一家挂牌企业只要在盈利能力、成长性和做市的流动性其中一点有较为突出的表现,即能够进入创新层,包容性更强,门槛低于创业板。按照当前新三板挂牌企业披露的财务数据看,有大约一千家左右的挂牌企业有望进入创新层。

图表2:“创新层”的三种准入标准

对创新层设置了维持标准,同时明确了挂牌公司的层级划分和调整机制。维持标准相比进入标准要稍低,净利润、平均净资产收益率和营业收入增速等标准都是进入标准的60%左右,对于挂牌企业盈利能力和成长性的下滑具有一定程度的容忍性,全国股转系统会于每年5月份根据维持标准调整挂牌公司所处的评级,不满足维持标准的挂牌企业则会被“降级”。这一调整机制在创立之初就解决了A股一直悬而未决的退市机制问题,使得新三板能够实现健康的新陈代谢。

到底“创新层”是什么?对于挂牌公司而言,进入“创新层”到底意味着什么?在分层之后,在“创新层”挂牌的公司将在以下两个方面享受到便利:

其次,限制金融类企业挂牌,监管思路防止“脱实向虚”。第二条消息来自监管机构,证监会对金融类机构在新三板挂牌融资做出了原则性安排。证监会指出,国家金融管理部门批准设立并颁发许可证的金融机构,以及符合条件的私募基金机构可以在新三板挂牌和融资,在对于私募基金机构的额外要求中,强调要求挂牌的私募机构持续运营5年以上,创投类私募最近3年年均实缴资产管理规模在50亿元以上,更为重要的是,规定私募机构不得投资于二级市场。证监会的这一要求对于传统金融企业,例如银行、保险、证券公司、信托、租赁等挂牌影响不大,但对于一些新型金融业态例如担保、小贷、保理、典当等,则目前无法挂牌交易。

这一要求主要目的旨在对新三板的挂牌标的进行清理。在整体宏观经济增长换挡的大环境下,全社会整体的信用成本不断提高,金融行业作为这一信用成本的最重要承担者,不良资产风险不断增加,关于P2P、小贷、担保公司跑路的新闻层出不穷。而对于普通投资人而言,金融企业的业务属性天然具有复杂性,也因此需要更强的监管和信息披露,监管部门此举意在保护投资人。

更进一步地需要注意到,投资于二级市场的私募机构并不能够挂牌,对于其他PE机构挂牌资质的要求也有所提高,这一要求将有效防止私募基金机构通过从资本市场定增圈钱,再将这些资金投入到资本市场,从而资金脱实向虚,在资本市场空转。

最后,私募机构做市试点推进,做市商队伍扩容。第三条同样来自监管机构,证监会表示将推进私募机构做市试点。证监会新闻发言人张晓军表示,将推进私募机构做市试点,全国股转系统将对私募机构做市进行备案工作,而目前的88家新三板做市机构均为证券公司。事实上,早在2014年底,证监会就曾经发布《关于证券经营机构参与全国股转系统相关业务有关问题的通知》,支持基金公司子公司、期货子公司、证券投资咨询机构、私募基金管理机构等经证监会备案后,在全国股转系统开展做市业务。可以预见,未来基金子公司、期货子公司、证券投资咨询机构等,都将逐渐被纳入新三板做市商的行列。

所谓做市机制是一种新三板的交易机制,做市商作为中介机构对股票估值提出双向报价,收取佣金收入,同时赚取买卖价差,目前新三板挂牌企业参与做市交易必须保证拥有两家及以上的做市商,在很长一段时间内,新三板挂牌的企业数不断增长,但做市商的家数却一直止步不前,做市交易市场的竞争不足。但可以预见的是,随着未来更多类型的机构参与到新三板市场的做市中来,这一市场的竞争将更加激烈,这将直接让利于挂牌企业和投资者。

新三板已经开始逐渐具备制度优势。随着创新层的设立,只要监管部门后期放低投资者准入门槛,例如,未来可能允许公募基金进入新三板,这将大大增加新三板市场的流动性。同时,通过在创新层提供更好的资本市场服务,未上市企业也将会更有动力去新三板挂牌。而新三板原本的挂牌要求相比创业板还是要简单,采用的发行批准方式也是备案制,等同于事实上的发行注册制已经推行。同时,由于“创新层”被区分之后,“基础层”企业的流动性将进一步枯竭,多数企业与退市无异,由于创新层已经给出了明确的维持条件,不满足这一条件的挂牌企业将退出创新层,事实上的“退市”制度也得到完善,优胜劣汰的机制已经完善。

对于全国中小企业股份转让系统而言,其有望通过制度性优势吸引越来越多中小企业来到新三板挂牌,从而快速做大做强,未来甚至有望成为和上交所、深交所比肩的大型交易所。对于挂牌企业而言,随着新三板现存的一些劣势逐步改善,它们在新三板挂牌已经能够享受到和A股上市一样便利的资本市场服务,但目前在A股上市的难易程度和在新三板挂牌不可同日而语,如果抓住这一时机在新三板挂牌,则有望和这一市场一起成长。对于投资人而言,由于新三板上市企业的成长性更好,他们未来投资这些企业也能够更好地分享到其成长带来的红利。

但同时也需要注意,新三板能够走得更远同样需要强有力的制度配合,以免这些改革流于形式。其中信息披露制度是重要一环,例如“创新层”的进入和维持标准,主要是对于财务指标的相关要求,挂牌企业有动力通过粉饰报表来迎合这一要求,这就需要对信息披露等相关事项作出更为严格的规定。注册制之后,监管部门更加重要的职责是充当“守夜人”的角色,做好这些制度性安排。

对于新三板近期的制度改革对于A股市场的影响,有市场人士比较悲观,认为会对A股产生包括估值压抑和资金分流在内的两点负面影响。但总体来看,短期这两点都不构成实质性利空。

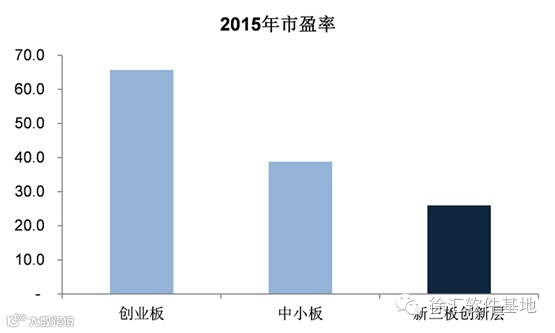

第一,“创新层”的设立,可能会对目前中小创的高估值形成压制。许多新三板挂牌企业,特别是那些未来有望进入“创新层”的企业,实质上资质是优于部分中小板和创业板企业的,例如从业绩增速的视角看,未来新三板“创新层”的挂牌企业成长性优于创业板和中小板,但估值更为便宜,PE低于中小创上市公司。如果未来新三板的制度性问题得到改善,则会对这些估值偏高的中小创股票产生压制。

图表3:新三板潜在的创新层企业估值低于中小创。

诚然,对于估值问题应当以这样的视角考察,其实新三板的企业中并不缺乏一些新兴行业,特别是一些细分行业的成长明星,为什么此前其估值会系统性逊于中小创上市公司?一个重要的原因在于流动性欠佳,因此可以认为这种估值的整体折价是一个流动性折扣,未来随着新三板市场流动性的向好,这一流动性折扣将会消失。

第二,新三板未来对A股的资金分流压力会更大。如果私募基金未来投资新三板的渠道更为通畅,可能会有部分资金分流到新三板,未来对A股形成资金压力。

但需要注意的是,由于流动性不佳,此前新三板的投资类似于一级市场投资,投资者更多的是利用新三板实现股权的公允价值定价和转移。因此投资新三板的私募基金也主要以一级市场投资者为主体,对A股的资金压力并不大。未来如果允许公募基金等传统二级市场投资机构进入新三板市场,则可能会分流部分A股资金,但短期还看不到。

然而中长期来看,如果未来A股相比新三板存在制度性劣势,则可能会有越来越多的企业选择在新三板挂牌而非在A股IPO上市交易,A股将很难做大做强。因此,A股市场的制度建设,不能总以照顾市场情绪为由,“头痛医头脚痛医脚”地做一些缝缝补补。同时,随着加入MSCI、“深港通”、“沪伦通”等更多形式的资本市场开放,A股将同时面对对内和新三板等其他层次资本市场的竞争,以及对外和其它资本市场的竞争,在此之前应当做好自身制度性的建设,这也是应当引起监管层重视的问题。

转载自http://www.ftchinese.com/story/001067999?page=rest