来源丨品饮汇观察

ID丨DrinksSHOW

作者丨Silas

2014年,娃哈哈、统一、康师傅、汇源果汁、旺旺等企业业绩普遍下滑,结束了持续多年普遍的、高速地增长态势,中国饮料行业由此从“黄金时代”跌入“白银时代”。

而今年上半年,农夫山泉、东鹏饮料、统一等头部饮料品牌营收与净利润(扣非)仍保持近两位数增长;另一方面,李子园、承德露露、均瑶健康等腰部饮料品牌业绩出现不同程度下滑,中国饮料行业分化发展的马太效应初见端倪,朝着“寡头时代”狂奔。

中国饮料行业激荡的三十年,跨越了百花齐放、生机勃勃的“黄金时代”,低速增长的“白银时代”,分化发展的“寡头时代”。

尽管行业历经不同时代、穿越多个周期,但如何将一瓶水、一瓶饮料,从工厂车间高效的、精准无误的送抵数亿消费者手中?一直都是所有中国饮料企业面临的“终极难题”。面对这道难题,中国饮料企业前赴后继。

在中国饮料行业渠道变革的时代浪潮中,娃哈哈及其开创的“联销体”模式留下了浓墨重彩的一笔。联销体渠道模式的诞生、兴盛与衰落,深刻反映了中国饮料行业的时代之变。

“在销售模式上,以不变应万变是行不通的。”新时代呼唤新的渠道策略,与厂商发展息息相关。作为本土饮料企业活化石,娃哈哈的渠道策略变化仍值得深究,尽管当前风雨飘摇中的娃哈哈前途未知。

三角债催生联销体模式

大名鼎鼎的“联销体”模式始于快消行业的三角债。

与《繁花》的剧情走向一样,到20世纪90年代,我国个体经济如雨后春笋迅速发展,娃哈哈也抓住机会,在国营商店等市场大户之外,积极吸收新兴的小型个体批发商户。

这一举动带来了一好一坏两个消息。好消息是娃哈哈的经销商数量得到了大幅增长,产品也加速渗透市场。

坏消息则是坏账越来越多了。与其他同业企业一样,娃哈哈与经销商的合作模式是“赊销”,经销商先拿货,销售一段时间后再付款。可一但下游经销商的货款未收回来(1993年娃哈哈在流通环节被拖欠的货款达1亿元),娃哈哈就也没有钱付给工厂,这就形成了三角债。资金阻塞在下游,严重阻碍了娃哈哈的全国性拓展。

1994年,娃哈哈在年初的经销商大会提出了一个“前无古人”的保证金制度,也就是行业所熟知的联销体模式。

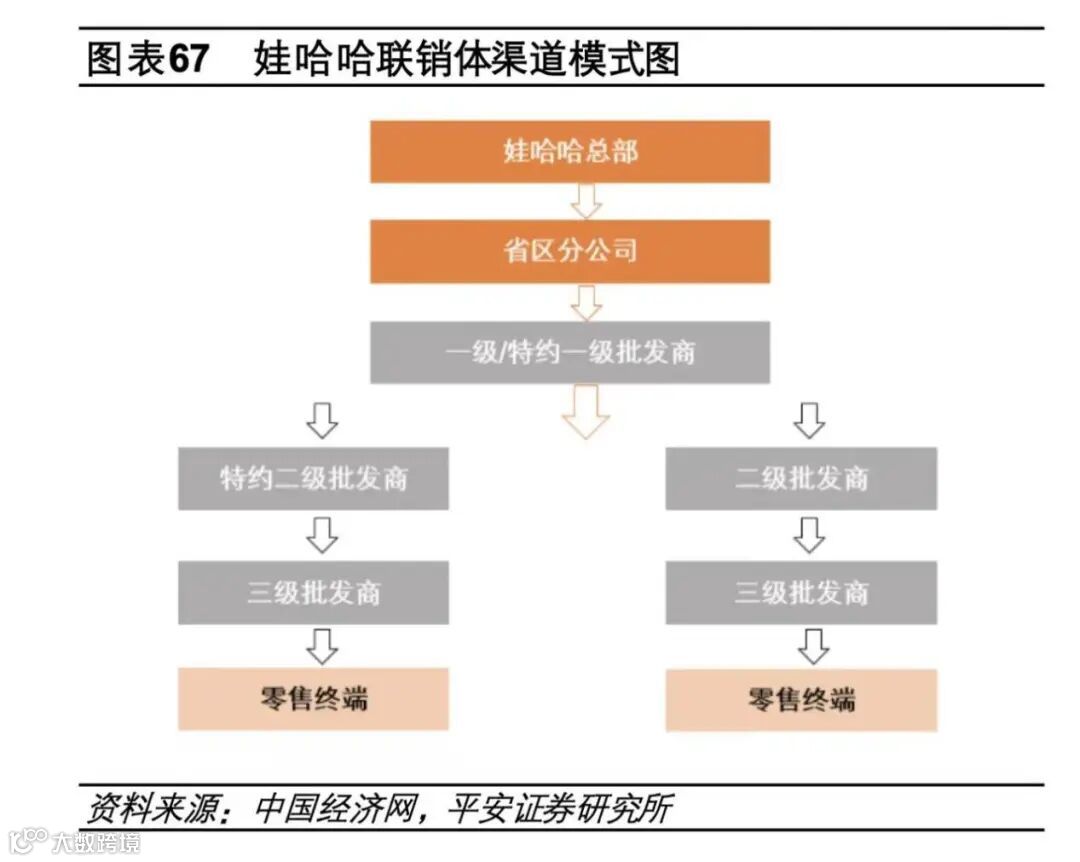

娃哈哈将经销商划分为三级,即一级/特约一级经销商、二级批发商/特约二级批发商和三级批发商,该模式规定,一级批发/经销商每年年底必须将该年销售额的10%作为保证金一次性打入娃哈哈账户。此后每月进货前经销商必须结清货款,娃哈哈才予发货。

该模式还明确了销售制度。制度规定一个地区内只能有一家一级批发商的存在,禁止跨地区销售;娃哈哈对各个等级批发商的批发价格与零售价格也有着不同定价,以充分确保各地各级批发商的利益;各一级批发商负有仓储、资金和送货到终端等服务等义务,并要管理每个地区内的二级批发商,而二级批发商又要对三级批发商负责,以此类推。最重要的是,经销商要接受娃哈哈的定期考核。

◎图源:娃哈哈官网

在要求渠道商遵守义务同时,娃哈哈也为渠道商打造了诱人的利益池。一方面,娃哈哈保证一级/特约一级经销商的“保证金”有利息,且支付高于或相当于银行存款的利息。

另一方面,娃哈哈还给予完成既定目标的批发商一大笔年终返利,并且日常还会根据市场实际推出各种各样的促销政策,提供一定比例的促销费用,并派出销售人员帮助经销商进行市场细分、定位,指导铺货、理货以及广告促销等工作。

◎图源:小红书用户@午马行空的随记📝

联销体的AB面

本质来讲,联销体模式开创了生产商和渠道商之间一种新型的契约关系——厂商不再是零和博弈的债权关系,而是利益趋同的合伙关系。

因此一个不可思议现象发生了:在面临大额保证金与繁重义务的前提下,娃哈哈依旧吸引到约8000家渠道商与之签约。更不可思议的是,联销体模式在诞生后还受到了业内广泛认可。究其原因,在于联销体模式在当时呈现出了无与伦比的先进性。

第一,为企业快速发展提供了充足的、稳定的现金流。在联销体模式下,数千家一级批发商的预付款为娃哈哈提供了充足的现金流,让娃哈哈有充足的资金用作新品研发、企业与产品宣传,从而帮助品牌不断扩大竞争优势,进而促进批发商们产品销售。

第二,有效缓解了窜货、冲货等行业乱象。联销体模式制定了严密细致的区域销售责任划分制度和奖惩制度,保证了各级渠道利益与厂家各自都有可观的利润,让渠道间的关系也变得更加融洽,有效避免了批发商们为争抢各自利益出现窜货与纠纷。

第三,极大加强了对渠道的掌控。得益于对经销商实行返利激励和间接激励相结合的全面激励,联销体模式激发了渠道活力,让娃哈哈在市场上从单打独斗变成了成千上万家企业合力与对手进行竞争。凭借对几十万家批发商、300多万个零售终端的强大掌控,娃哈哈可以在一周内把产品铺到全国,甚至偏远农村的每一个小卖部。

联销体宛如一把利剑,帮助娃哈哈一剑劈开通向顶峰的道路。到2003年,娃哈哈销售额突破百亿,2010年达到500亿元,2013年创下了783亿元的营收巅峰,问鼎中国最大的民营饮料企业。

但联销体毕竟是饮料市场供小于求黄金时代的产物,随着行业步入竞争更为激烈的白银时代,经销商悄然发现卖饮料并非是稳赚不赔的买卖。

经销商的算盘很现实:AD钙奶是立竿见影的“现金牛”,而新品却是成败未卜的“赌注”。在保证金制度下,任何滞销风险都被放大。他们宁可十拿九稳地赚老品的薄利,也不愿为一份不确定的厚利而押上自己的现金流。

这就使得娃哈哈的新品推广举步维艰。“时代周报”报道,娃哈哈推出过的新产品高达300余种,但绝大多数产品都不了了之。自2005年推出营养快线后,娃哈哈再无爆款新品。多年以来,仍就是AD钙、纯净水与营养快线“老三样”打天下。

◎图源:小红书用户@月牙儿

而联销体模式实行的“厂家-经销商-二批商-终端”三级通路模式,也为渠道失控埋下了伏笔。在推行联销体模式早期,行业相对简单的流通形态,能够为渠道各级流出了足够的利润空间。

但随着市场营销的难度越来越高,通路上的各项成本不断提升,部分产品差价已再难为渠道商提供良好的利润空间,终端失守成为困扰着娃哈哈的新危机。

于是娃哈哈开启了对“联销体”的改造,而改革的核心方向之一是“渠道扁平化”,即通过压缩传统分销链路,将原有的“厂家-经销商-二批商-终端”三级模式,精简为“厂家-经销商(或终端)”两级模式。

鼓励原有二批商、业务员及终端店主转型为经销商,甚至支持其“再建平行分销网络”,旨在以更高的效率和更低的成本,离消费者更近,并对市场变化做出更快的反应。

联销体“失效”,

娃哈哈渠道策略大转弯

但僵化的联销体模式仿佛是一顶套在娃哈哈头上的金箍,让娃哈哈的“缝缝补补”捉襟见肘。渠道层级缩短意味着娃哈哈将面对更多经销商与终端商,对厂家的市场管理能力与市场服务能力也提出了更高的要求。

◎图源:微博@娃哈哈

但娃哈哈恰在后端服务上未能跟上,相比康师傅、农夫山泉等企业,一个区域十几个业务员精细化服务,娃哈哈业务员的服务则相对粗旷。随着中国饮料行业进入更加内卷竞争的“寡头时代”,娃哈哈需要一场彻头彻尾的渠道大变革。

无论是出于何种考量,宗馥莉在上台后,娃哈哈的确开启了一场“刮骨疗伤”式的渠道大变革。

2024年,娃哈哈大力推动终端渠道改革。在组织层面重组12000人的专业化终端团队,重点强化便利店、商超等现代渠道的铺货与维护能力。

并新增“现代化渠道业务部”与“特通渠道业务部”,推动精细化运营,推动渠道旋律从“被动铺货”转向“主动拓展”转变。

◎图源:小红书用户@红果果

宗馥莉在接受界面新闻采访时强调,推动终端渠道改革的本质是让消费者随时随地买到产品。为此,娃哈哈在2024年开启了10万台智能冰柜投放计划,创下年度设备投放纪录,为新品铺设终端网络。

娃哈哈终端渠道改革这一剂猛药,也是娃哈哈取得了近10年最好成绩的原因之一:全年营收重返700亿,同比暴涨40%,瓶装水销量翻倍、AD钙奶猛涨70%,创下近十年最佳成绩。

但宗馥莉的这次改革也引发了不少争议。渠道变革、组织先行,娃哈哈渠道变革的第一刀挥向了考核绩效。

对内打破“大锅饭”,将分红与工作绩效挂钩。然而据娃哈哈相关人员透露,公司有近半员工绩效被打C或D,引发了部分员工的不满和担忧。

对外,娃哈哈优调整经销商政策,淘汰年销300万以下的经销商。新经销商政策规定,如经销商在一定时间内出现未完成销售额任务、连续出现负增长、配置不达标等情况,则属违约行为,将面临关停风险。

娃哈哈欲通过“末位淘汰”,实现“大经销商”对“小经销商”的向上“换血”。

该政策引发了经销商的广泛不满,原因在于娃哈哈对经销商的业绩要求变得异常严苛,部分地区的销售任务近乎不可能完成。在大经销商整合模式的铁血手腕推动下,大量经销商被淘汰。

娃哈哈表示:“新增经销商数量远超解约者,证明优化是‘有进有出’的良性循环。”至于成效几何,还有待时间作答。

作为中国本土饮料企业活化石,已近不惑之年的娃哈哈宛如一面明镜,“联销体”的兴衰,清晰映照出中国饮料行业渠道变革的脉络:渠道为王-终端为王-场景为王,渠道颗粒越来越细、触角越来越接近消费者。

娃哈哈渠道发展历程深刻揭示:唯有持续推动渠道扁平化、数字化,并围绕消费场景构建敏捷渠道生态,才能在“场景为王”的新时代赢得竞争主动。