2020年的互联网金融会是怎样?如果能够站在未来回看现在,自然可以更好地指导从业者制定战略、占有先机。有趣的是,不同的市场参与者所看到的其实是截然不同的世界。

互联网金融是近两年中国金融行业最具活力的领域。随着竞争格局和致胜要素的改变,传统金融业的经典竞争战略可能逐步乏力,过去企业赖以生存的众多优势和战略规划方法已远远不够。如何才能在互联网金融这样一个快速变化的新兴市场中找准方向?

波士顿咨询(BCG)发布了第一份关于中国互联网金融市场的报告《互联网金融生态系统2020——新动力、新格局、新战略》,全面揭示互联网金融在中国取得快速发展的驱动力,提出并深入分析互联网金融的四大核心竞争领域及其对不同市场参与者的启示。

庞大的、没能在传统金融行业中得到充分满足的需求造成了中国的金融压抑,这种需求和供给之间的不平衡也构成了互联网金融发展的源动力。

(一) 两种思维的碰撞

传统金融业者通常会将金融服务看成一条价值链,竞争的关键在于把控价值链上的核心环节。

新兴的互联网金融从业者往往沿袭互联网或电商的思维来看待互联网金融,主要要素包括:用户、云、端。其中,用户是这个系统的核心,云包括云计算以及构建在云之上的数据服务、征信平台等基础设施,端则代表了大量的应用场景以及与场景紧密相连的产品。

这两种思维有两个最大的不同:一是机构本位与客户本位的不同;二是线性路径与多维网状路径的不同。对传统金融机构来说,“用户+云+端”的思维可能显得过于抽象和简化,给人不知从何入手的感觉;而对互联网公司来说,价值链的思维可能显得过于陈旧和繁琐。但从长远来看,两种思维的相互尊重和理解将是互联网金融竞争与融合的必要前提。

(二)互联网金融四大制高点

无论是哪种思维,其目的都是把握互联网金融竞合关系的制高点,并据此进行布局。事实上,这两种思维尽管看似不同,但其关注的核心制高点仍有许多相似之处。

总结来看,互联网金融一共有四个制高点:基础设施、平台、渠道、场景。

1、基础设施:蕴藏颠覆性创新的无限可能

此处的基础设施主要指支付体系、征信体系和基础资产撮合平台。

支付体系:互联网金融的不二法门,且竞争刚刚开始。支付是人们对金融最朴实的需求,也是应用场景最为丰富的一种金融产品。支付业务本身并不是盈利的来源,但它是汇聚流量和积累数据的重要手段,其流量和数据是开展其它金融业务的底层基础。

在移动金融背景下,支付被赋予极大的活力。首先是介质创新。中国国内在移动支付介质上的创新同样层出不穷,比如基于芯片的近场支付、二维码支付、声波支付、光子支付等。

其次,虚拟货币(如比特币)和网络支付协议(如Ripple协议)的兴起在一定程度上对全球各国中央银行的中心化地位以及传统的支付汇兑体系构成了挑战。

第三,目前的支付主要还是基于买卖关系的交易支付,但未来是否有可能出现更广义的支付,比如基于社交或人情的双向支付乃至多边支付。

信用体系:中心化还是多元化?支付的数据积累到一定程度,经过特定的加工和整理就能够成为信用基础。未来,随着移动互联和社交网络的进一步发展,数据的种类、数量及时效性也将得到极大提高,对个人的信用互联的评价体系也将更为多元、立体和即时。

基础资产撮合平台:直接融资大发展。基础资产撮合平台是指股权、债权、产权、林权、地权、碳排放权等基础资产的交易和撮合平台。

未来中国必将改变社会融资结构倒挂的局面,去中介化是趋势所在,而互联网金融新型业态的发展将加速去中介化的实现。例如,平安陆金所就是为不同机构提供债券、应收帐款、信用卡资产等基础资产投融资撮合的平台,上线半年交易额超过400亿元人民币。

2、平台:互联网商业模式在互联网金融的延续

平台是指连接两个或多个特定群体,为其提供行为规则、互动机制和互动场所(常常是虚拟场所),并从中获取盈利的一种商业模式。

平台模式在互联网行业被广泛应用,因此当互联网企业进入金融业务时也自然地延续了这一战略。但对传统金融机构来说,平台仍是相对陌生和抽象的概念,如何改变思路及试行平台化运营也可能是传统金融的又一突破点。

3、渠道:多渠道整合是关键

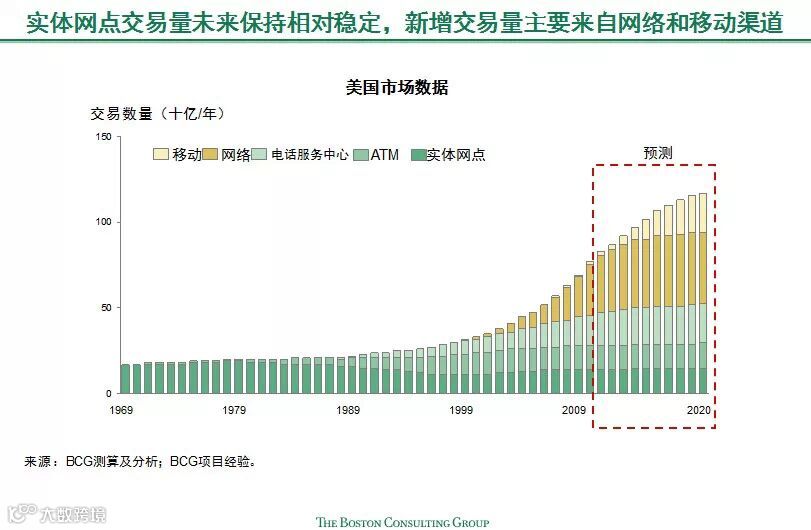

渠道的核心议题是多渠道整合,即客户能够自由选择在何时通过何种渠道获得怎样的金融产品和服务,其背后是机构的不同渠道在产品和服务、流程、技术上的无缝对接。这一点对于拥有较多实体渠道资产的传统金融机构来说尤为重要,需要通过两方面的转型来实现:

渠道定位从“以我为主”向“以客户为主”转型

实体渠道功能和布局的转型:实体网点需要转型,比如更多地将目前低价值的简单交易(如现金存取、转账汇款等)转移到ATM和电子渠道中,从而使网点人员有更多时间来进行销售和咨询工作。

此外,网点的整体规划和布局也需要适当调整,将目前单一的大网点业态逐步调整为多种业态相互配合的布局。

互联网企业大多依托于电子渠道,较少具备实体渠道资产,但仅仅依靠单一的线上渠道可能不一定适用于所有的客群和场景。因此,多渠道整合同样是互联网企业值得思考的方向。

4、场景:找准客户生活的主场景

金融不是独立存在于人们的生活中,而是嵌入在众多的生活场景中,让人感受不到金融的存在,可它实际上又无处不在。因此,互联网金融版图的扩张实际上依靠两个维度的扩展,一是扩大目标客群,二是占领客户的生活时间。

扩大客群的方法有很多种,比如地域的扩张、年龄层的扩张、财富层的扩张等等。占领客户的生活时间则需要占据尽量多的应用场景,即流量入口。

在未来对场景的争夺战中,关键是要找准客户生活的主场景,并以此作为核心应用的切入点。这种主场景既有可能是线上的,也有可能是线下的,它不一定占据客户最多的时间,但往往链接的是客户最基本的需求。

(三)对不同市场参与者的启示

对于互联网金融这样一个新兴的、快速变化的市场,我们很难去预测2020年的终局,但把握其中的主要趋势和核心问题,同样可以帮助不同的市场参与者找准方向。

未来,传统金融机构一方面仍有可能享有产品专业、风险管控等领域的优势,另一方面也将加大在渠道、场景端的创新力度。

互联网巨头的传统优势在于平台,过去几年对场景的争夺已初见成效,未来最有可能在基础设施领域加大创新力度。

各种新兴金融业态目前还处在快速成长和演变期,尚未探索出适应国情的有效盈利模式,同时面临较高的监管不确定性,有待进一步观察。

通信运营商和基础设施提供商如大举进入互联网金融市场,则意味着跳出传统优势行业,进入到一个市场化程度较高的陌生行业中,其面临的思维转变和体制机制挑战不可小觑。

面对日渐加速的行业变迁和这些全新的竞争对手,传统金融机构难免会感到困惑和吃力,因为他们赖以生存和竞争的规模优势、价格优势、渠道优势和经典的战略规划方法似乎已经不足够。

尤其在变化更快、更以消费者为导向的个人金融领域,金融机构需要采用更灵活、更动态、更前瞻的方法来建立适应型战略,从而更好地参与竞争。

适应型战略能够通过五个优势的建立得以实现,其中,试错优势是核心优势、触角优势与组织优势是辅佐性优势,系统优势和社会优势是延展性优势。

互联网金融的出现使互联网第一次真正触及到金融商业模式、产品、运营的创新,有助于深刻、全面地提升整个金融行业的互联网化水平。并且,这些创新对促进普惠金融实现、助推中国金融体系改革等也将带来不可限量的价值。

对整个中国金融体系来说,互联网金融必将为中国金融体系的创新与市场化带来源源不断的动力。

(文章来源:虎嗅)

咱们祺鲲正是在这个大背景下应运而生,专注为第三方理财、保险经纪、融资担保、小贷公司、P2P网贷为代表的金融机构提供基于“云+网+企业订制移动终端”的平台及服务。

有需求的大神们请第一时间联系祺鲲,更多订制惊喜等你发现哦!