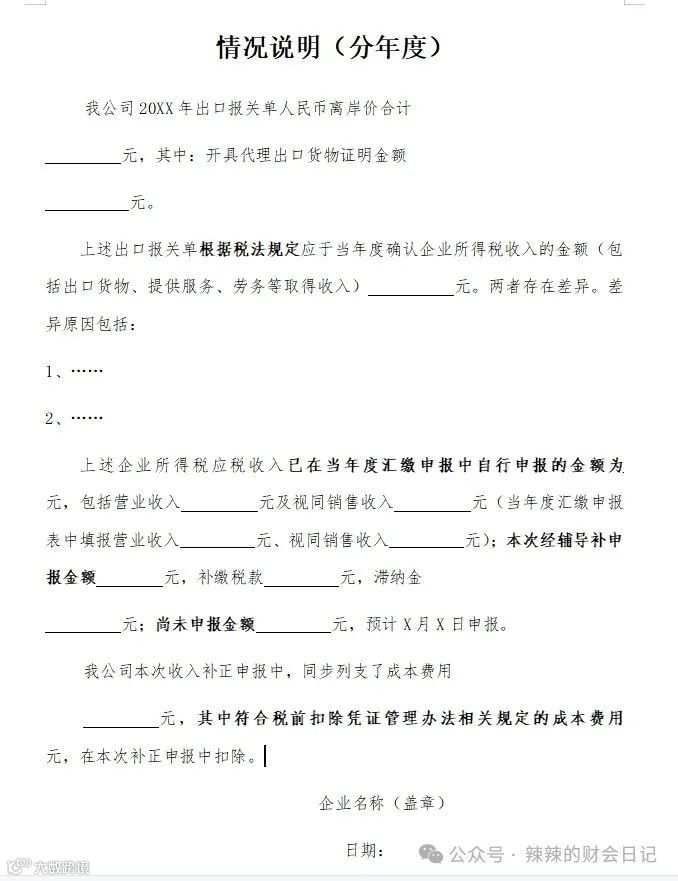

外贸企业如何应对出口退税与收入核对税务核查

一、导出出口报关人民币离岸价数据

网址: https://app.singlewindow.cn/cas/login?service=https%3A%2F%2Fe.chinaport.gov.cn%2Fj_spring_cas_security_check

- 登录“中国电子口岸系统”;

- 导出每一年的报关单电子数据;

- 设置汇率后按年度筛选导出。

二、营业收入(出口免税收入的确认)

三、确认并分析差异原因

- 汇率差异:税务系统和财务核算使用的汇率不同;

- 内外销混淆:内销收入误报为外销收入;

- 跨年度确认收入:收入确认时间与报关时间不一致;

- 收入确认口径错误:按照CIF确认收入而非FOB;

- 代理出口:仅需确认代理费收入;

- 其他合理原因。

四、应对措施

- 与税务专员沟通差异原因,获取专业意见;

- 确定是否需要更正申报,按要求调整。