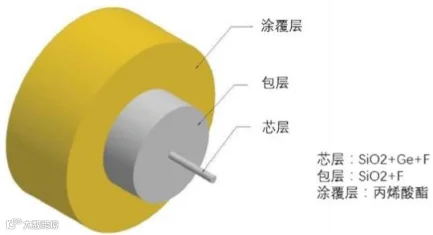

光纤,是一种传输光束的介质,是现代通信网络的核心传输材料。其核心结构由内层的芯层、外层的包层以及涂覆层构成。

图:光纤示意图

来源:华泰证券

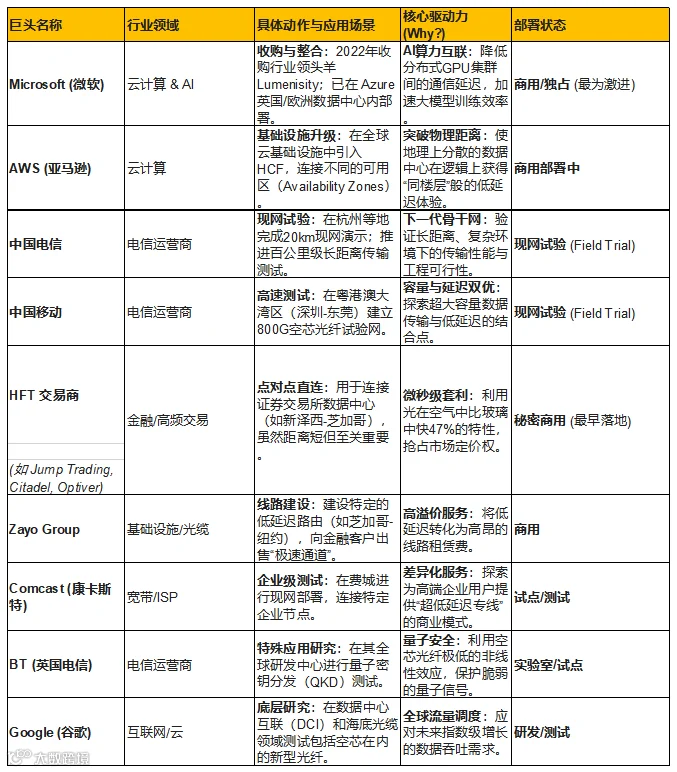

从行业近期动态看,烽火通信 (FiberHome) 在2025年12月刚刚宣布了一项世界纪录。其自主研发的空芯反谐振光纤,在1550nm波段的衰减值降到了 0.063 dB/km。此前微软(Lumenisity)保持的纪录是 0.091 dB/km,0.063 dB/km 意味着光信号在光纤里跑得更远而不需要放大器(EDFA),能大幅降低网络建设成本。

在2024年11月的Ignite大会上,微软宣布,未来24个月(即未来两年)计划部署1.5万公里的空芯光纤。

此外,2025年末的消息来看,亚马逊的AWS已开始在其全球云基础设施中实施空芯光纤技术。

国内方面中国电信和中国移动这两家巨头在现场试验(Field Trial)方面非常积极。中国电信完成了全球首个百公里级空芯光纤传输试验,以及在杭州现网的20km演示。中国移动在广东深圳-东莞建立了800G空芯光纤试验网。

受到全行业的影响,光纤龙头企业的利润普遍处于上一轮周期低谷,但目前市场预期数据中心光纤业务将会迎来拐点,会随着AI算力扩张而迎来较快增长。

长飞光纤——2025年前三季度实现营收102.75亿元,同比+18.18%;归母净利4.70亿元,同比-18.02%。

亨通光电——2025年前三季度实现营业收入496.21亿元,同比+17.03%,归母净利23.76亿元,同比+2.6%。

中天科技——2025年前三季度实现营业收入379.7亿元,同比+10.7%,实现归母净利润 23.4 亿元,同比+ 1.2%。

光纤行业的进化围绕技术进步而发展

一、理论的曙光(1960年代)——光纤通信的构想始于关键器件的诞生。1960年,激光器的发明提供了理想的高强度光源。然而,真正的理论奠基发生在1966年,华裔科学家高锟及其同事发表划时代论文,明确指出玻璃纤维中的杂质是导致光信号严重衰减的主因,并预言通过材料提纯可将损耗降至实用水平。这一远见为整个领域指明了方向。

二、从零到一的突破(1970年代)——高锟的理论迅速引领了技术实践。1970年,美国康宁公司率先采用气相沉积法制造出损耗为20分贝/公里的石英光纤,实现了从理论到实物的关键跨越。与此同时,适用于通信的半导体激光器和光电探测器也逐步成熟。基于这些突破,一代商用光纤系统在1970年代末投入使用,采用850纳米波长的多模光纤,开启了现代光纤通信的大门。

三、容量与距离的飞跃(1980-1990年代)——随着技术成熟,光纤迅速向更高速率、更远距离演进。核心进步是采用单模光纤并工作于1310纳米窗口,这消除了干扰,大幅提升了性能。1990年代初,两项革命性技术出现:波分复用技术允许单根光纤同时传输多个波长,成倍增加容量;而掺铒光纤放大器的出现,能直接放大光信号,省去了昂贵的光电转换中继。这两者结合,引发全球光纤骨干网的建设热潮。

四、挖掘极限与系统智能(2000-2010年代)——为应对互联网流量的爆炸式增长,技术开始深度挖掘单根光纤的潜力。一方面,新型光纤被开发以优化传输特性。另一方面,业界引入了源自无线通信的相干检测技术与高阶调制格式。这种组合如同在光波上承载更复杂的“字母表”,极大提升了单波长的数据容量,并利用数字信号处理智能地补偿传输损伤,使单波长速率迈向100G及以上成为可能。

五、全面渗透与未来探索(2020年代及以后)——今天,光纤网络正从骨干向边缘全面延伸,千兆光纤到户已成为主流。在数据中心内部,超高速光互联技术持续演进。同时,光纤的角色超越通信,在传感领域大放异彩。

光纤行业产业链包括:

上游——核心是光纤预制棒,以及光纤涂料(用于涂覆层,保护光纤)、其他(氯气、氢气、稀有气体、合成石英管等)。其中光纤预制棒是核心,由高纯度石英玻璃(主要成分为二氧化硅SiO₂)及掺杂剂(如四氯化锗GeCl₄、四氯化硅SiCl₄等)制成。代表公司为:长飞光纤、亨通光电、中天科技、烽火通信、康宁(美)、信越化学、住友电工、藤仓、古河(日)等。

中游——光纤/光缆制造。单模/多模通信光纤:长飞光纤、亨通光电、中天科技、烽火通信等国内龙头,以及康宁、普睿司曼、OFS等国际厂商。

特种光纤:G.654.E(超低损耗单模)光纤用于400G/800G骨干网,长飞光纤、亨通光电、烽火通信是主要供应商。空芯光纤(HCF)面向AI数据中心互联、金融高频交易等超低时延场景,国内长飞光纤技术领先,海外代表公司为Lumenisity(已被微软收购)、普睿司曼(与Relativity Networks合作)、OFS、NKT Photonics等。

下游——广泛应用于电信、数据中心、智能电网、工业、医疗等多个行业。

从产业链上的参与者近期的增长预期来看:

图:一致性预测

来源:Choice,并购优塾

注:报名咨询,添加客服:bgys2015

注:报名咨询,添加客服:bgys2015

【引用资料】本报告写作中参考了以下材料,特此鸣谢。[1]

光纤是光缆中实际承担通信网络传输功能的材料,其工作原理是将电脉冲信号在发送端转换为光波,通过光纤传输后,在接收端再将光波转换回电脉冲信号。

光纤主要根据其纤芯材质、结构、光的传播模式以及应用场景进行分类。重点来看按照纤芯材质与结构分类,决定了光纤的基本物理特性:

1)实芯光纤

传统光纤,纤芯为石英玻璃材质,特点是工艺成熟、成本低、可靠性高。主要应用于通信骨干网、局域网、数据中心连接等,已全面商用。

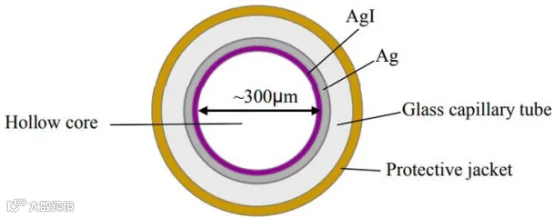

2)空芯光纤

纤芯为空气或真空,通过光子带隙或反谐振微结构约束光传输,特点是极低时延、超低非线性、极低损耗、宽带宽、高激光损伤阈值。光在空气中传播速度比在玻璃中快约47%,时延降低约30%。

空心光纤主要应用于AI数据中心内部互联、数据中心互联、金融高频交易等对时延和带宽要求极高的场景。正处于从实验室向产业化过渡的关键阶段。

图:空芯光纤结构

来源:爱建证券

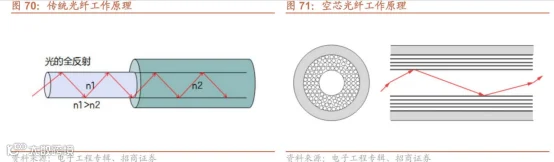

传统光纤的传输过程,是激光或LED发射器将电脉冲信号转变为光波,光波在玻璃芯层中传输。由于芯层折射率高于包层,光在芯层与包层的界面处发生全反射,从而被限制在芯层内沿轴向传播。

空芯光纤纤芯为空气或真空,通过特定的周期性微结构(光子带隙光纤)或嵌套的薄壁石英管结构(反谐振光纤)构成的包层来约束光,光主要在空气纤芯中传输。

包层的周期性微结构形成“光子带隙”,像栅栏一样将特定频率的光限制在空气芯内。

包层中的薄壁石英管结构使光的波长与管壁“不匹配”(反谐振),光在空气芯内不断反射实现传播。

简单来说,传统光纤是基于光的全反射原理,核心材料是玻璃/塑料。空芯光纤是基于光子带隙效应或反谐振效应,核心材料是空气/真空。

2024年,全球光纤市场规模为82.2亿美元。其中,中国空芯光纤市场规模为0.7亿美元,仅占全球光纤市场的0.8%,2024-2031年不同机构预期空芯光纤的复合增速普遍在20%-56%区间。

3)多芯光纤

一根光纤的包层内集成多个独立的纤芯,特点是通过空间分复用增加传输容量,支持多个独立通道。主要应用于高容量传输(数据中心、海底通信)、传感,处于大规模实验及初步商用阶段。

4)特种光纤

为实现特定功能而设计制造的光纤,在掺杂元素、工作波长、结构或光学性能上与常规通信光纤差异较大。主要类型为:保偏光纤、掺稀土光纤、光子晶体光纤等,应用于激光器、传感(温度、应力)、中红外通信、偏振敏感应用等。

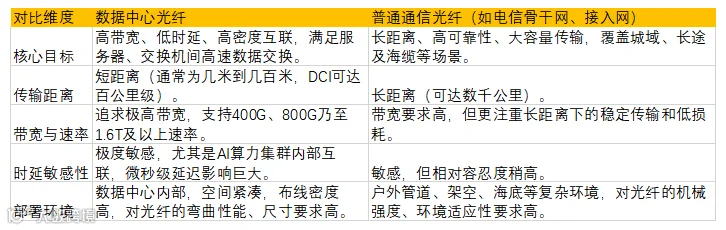

总的来看,数据中心使用的光纤(特别是空芯光纤、G.654.E及高端多模光纤)与普通光纤在设计目标、性能要求、应用场景和具体类型上存在显著区别。核心差异在于数据中心对高带宽、低时延、高密度和短距离传输有更极致的需求。

图:光纤用途对比

来源:并购优塾

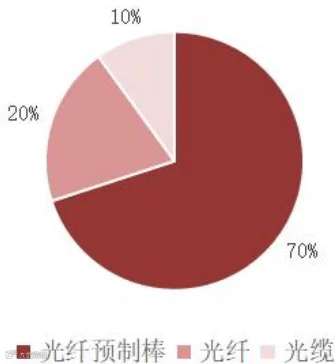

光纤光缆产业链的中游制造环节(即“棒-纤-缆”),利润分配高度集中于技术壁垒高的上游部分。利润分配大致比例为光纤预制棒(70%) 光纤(20%) 光缆(10%)。

图:光纤价值链分配

来源:东莞证券

空芯光纤目前的成本结构非常特殊,与成熟的实芯光纤截然不同。实芯光纤的成本主要由原材料(光棒)驱动,而空芯光纤目前的成本主要由工艺良率和制造时间驱动。

空芯光纤核心制造成本(约占60%-70%)、原材料成本(约占20%-25%)、后处理与测试成本(约占10%-15%),其中制造成本体现在:

1)空芯光纤采用“堆管法”,需要高级技师在显微镜下手工或半自动堆叠几百根毛细管,一根预制棒可能只能拉制 10-50公里。且由于结构脆弱,拉丝速度通常低于 100米/分钟。而传统光纤采用VAD/OVD工艺,机器自动沉积,一根预制棒可以拉制 2000公里 以上的光纤,拉丝速度可达 3000米/分钟。

2)空芯光纤在拉丝过程中,只要有一根毛细管的气压控制失误,导致微结构塌陷或变形,整根光纤就报废。很难连续拉出几百公里的无缺陷光纤,导致“每公里分摊的启动成本”极高。

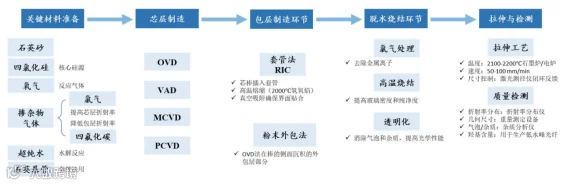

从生产工艺看,光纤预制棒的生产流程分为:材料准备→芯层制造环节→脱水烧结环节→包层制造环节→拉伸与检测。

芯层制造环节是光纤预制棒生产流程中技术含量高、核心的环节。该环节的沉积工艺(如PCVD、VAD、OVD、MCVD)直接决定了光纤的折射率剖面、几何尺寸和光学传输性能(如衰减、带宽)。工艺控制精度要求极高。

图:光纤预制棒生产流程

来源:华泰证券

需要注意的是,空芯光纤的预制棒制备与传统实芯光纤完全不同。它并非通过VAD、OVD等沉积工艺制造实心玻璃棒,而是需要先制备出具有特定空气孔结构的石英玻璃毛细管束,再通过复杂的堆积、熔缩等工艺形成的预制棒,这一过程技术壁垒极高。

堆管法(Stack-and-Draw)是目前制造高性能空芯光纤(特别是反谐振光纤)主流、成熟的工艺,具体包括:

1、拉制毛细管(Capillary Drawing)—— 先把高纯度的石英玻璃管拉制成壁厚极薄、直径极细的毛细管。这些是构建微结构的“积木”。

2、堆叠(Stacking)——这是耗时且考验手艺的步骤。工程师(或高精度机器人)需要在一个较大的外包层管内,将这些比头发丝还细的玻璃毛细管,按照特定的几何图案(如六边形、嵌套圆形)手工或半自动地排列整齐。

3、熔缩与拉丝(Cane Drawing & Fiber Drawing)—— 将堆好的“由于充满了空隙而松散”的组件,在高温下熔缩成中间体(Cane),接着拉制成光纤。

总的来说,空芯光纤的预制棒制造脱离了传统的化学气相沉积逻辑,转变为一种精密玻璃微组装技术。这不仅改变了设备供应链(不再主要依赖VAD塔),更将核心Know-how转移到了超高精度玻璃管加工和复杂结构流体控制上。

目前,以长飞光纤、Lumenisity(微软) 为代表的领先企业已在实验室实现了突破性的性能指标(如0.05 dB/km损耗),并开始小规模商用部署(如中标运营商项目)空芯光纤。

后续,要真正实现如传统光纤般的大规模、低成本、高可靠性制造,仍需在拉丝长度、工艺稳定性、成本控制及标准建立等方面取得进一步突破。

首先,从业务体量和结构方面来看:

从2024年收入体量来看,亨通光电(599亿元)>中天科技(480亿元)>长飞光纤(121亿元)。

长飞光纤——成立于1988年,自2016年起光纤预制棒、光纤、光缆市场份额连续多年稳居全球首位,并通过前瞻布局AI算力新型光纤、纵向延伸光互联组件、横向拓展海缆及半导体等业务,向平台型公司跃迁。

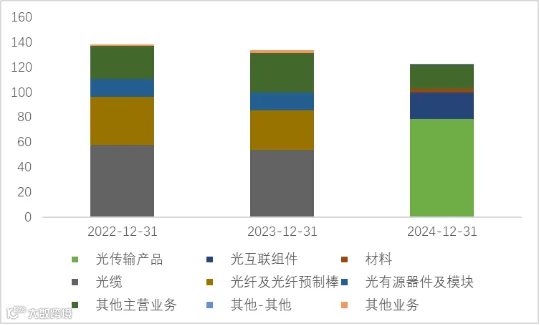

25年中报来看,光传输产品60.25%、光互连组件22.61%、其他主营17.13%。

其中,光传输产品包括光纤预制棒、光纤、光缆;光互连组件包括光器件与模块(覆盖25G至800G速率,基于硅光子技术的400G-DR4模块已量产,800G产品处于研发阶段)、有源光缆(AOC,400G/800G AOC产品导入字节、阿里等国内云厂商)、高速铜缆、无源预端接跳线(MPO,满足数据中心内部100G/400G链路升级需求);

其他主营业务包括:工业激光、海缆与海洋工程、第三代半导体、石英材料、其他特种产品。

图:收入构成

来源:并购优塾

亨通光电——成立于1999年,以光纤光缆业务起家,通过自主研发光纤预制棒(2010年)、收购亨通线缆与亨通力缆(2011年)、布局海洋工程(2013年)、收购华为海洋(2020年,更名为华海通信)以及持续拓展海外市场,已发展成为全球领先的信息与能源互联解决方案服务商,业务涵盖光通信、海洋能源与通信、智能电网等多个领域。

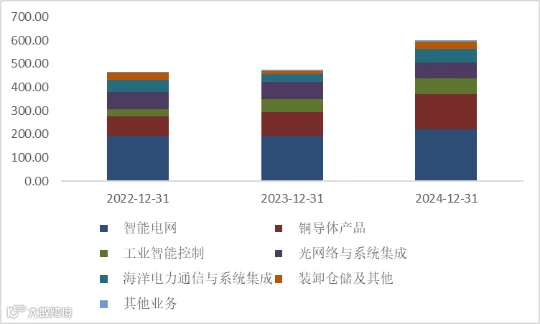

24年年报来看,智能电网36.98%、铜导体产品25.02%、工业特种线产品11.28%、光通信板块10.94%、海洋工程产品9.57%、装卸仓储及其他5.33%。

其中,智能电网包括特高压导线、超高压电缆等,服务电力传输骨干网建设;铜导体产品包括精密铜材、导线等,用于电力设备与工业连接;工业特种线产品包括耐高温、耐腐蚀特种线缆,应用于高端制造领域;光通信板块包括光纤、光缆、光模块等,支撑5G、数据中心互联;海洋工程产品包括海底光缆、海缆系统,服务深海通信与海上风电;装卸仓储及其他包括物流配套与增值服务。

来源:并购优塾

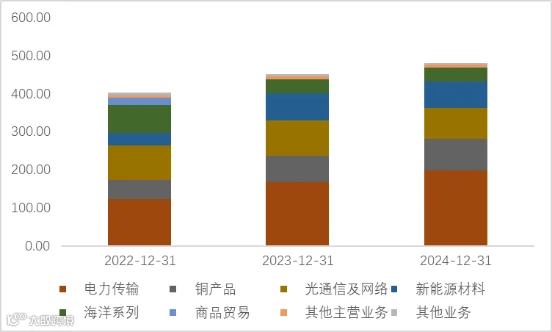

中天科技——成立于1992年,以光纤通信起家,在1999年进入海洋系统研发海底光缆,2000年成功研制光纤复合架空地线光缆进入电网传输领域,2011年拓展新能源领域,现已布局海洋经济、智能电网、信息通信、新能源及工业互联网等板块,并在海缆和光通信领域占据市场头部地位。

24年年报来看,电力传输占比41.17%、铜产品17.44%、光通信及网络16.84%、新能源材料14.57%、海洋系列7.58%。

其中,电力传输包括输电线路产品和电缆;铜产品主要指铜杆、铜线等导体材料;光通信产品涵盖“棒-纤-缆”到器件、设备;新能源材料主要包括光伏(提供氟膜、光伏背板等关键材料,并开展光伏电站EPC总包业务)、储能(具备电化学储能全链条能力,提供磷酸铁锂电池、储能系统(如液冷储能系统ENERGRID N3)、换电产品、后备电源等);海洋系列产品公司是国内海缆行业的龙头企业,技术实力和市场份额领先。

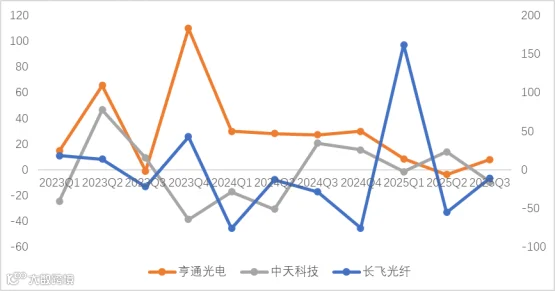

图:单季度利润同比增速

来源:Choice,并购优塾

这个行业,从微观增长情况看:

长飞光纤——2025年前三季度实现营收102.75亿元,同比+18.18%;归母净利4.70亿元,同比-18.02%。

利润下滑主要由于去年同期非经常性损益基数较高,以及本期所得税费用大幅增加所致。

Q3单季利润总额同比增长 37.23%,主要得益于收入增长及毛利率提升,毛利率提升主要得益于 G.654.E、多模光纤及光互联组件等高附加值产品占比提升。

图:单季度利润及同环比增速

来源:Choice,并购优塾

亨通光电——2025年前三季度实现营业收入496.21亿元,同比+17.03%,归母净利23.76亿元,同比+2.6%。

利润增速慢于收入增速,主要是毛利率影响。前三季度毛利率13.35%,同比下降 1.8pct,单 Q3 实现毛利率 12.92%,同比基本持平,环比下降 0.64pct。

毛利率承压主要是因为:1)光通信业务价格有承压;2)铜导体业务今年营收增长较快,占比提升而其毛利率较低;

图:单季度利润及同环比增速

来源:Choice,并购优塾

中天科技——2025年前三季度实现营业收入379.7亿元,同比+10.7%,实现归母净利润 23.4 亿元,同比+ 1.2%。

单 Q3 季度实现毛利率 13.86%,同比下降 0.57pct,环比下降 1.55pct。单季度毛利率承压,随着公司持续中标 500kV 海缆项目,预期产品结构将迎来改善,毛利率会有所提升。

2025 年,海上风电建设复苏,多个重大项目加速推进,带动整体订单储备丰富。(注:风电也是目前景气度较高的行业,近期覆盖过风机、铸件两大赛道,可查阅《产业链报告库》)

截至2025 年10 月24日,公司能源互联在手订单 318 亿元,其中海洋系列 131 亿元、电网建设162亿元、新能源25亿元。

图:单季度利润及同环比增速

来源:Choice,并购优塾

图:现金流、固定资产投资

来源:Choice,并购优塾

从资本开支来看,三家公司近几年投入均超过经营活动现金流,各自侧重点所有不同。

1)长飞光纤:重点投资第三代半导体与工业激光领域,2022-2025年先后投资安徽长飞先进半导体(碳化硅晶圆制造)、武汉长光科技(光器件)、湖南大科激光(激光设备)等,2025年拟配股募资22亿港元拓展海外业务,强化印尼、墨西哥等8个海外基地的产能协同;

2)亨通光电:重点投向海底光缆及海洋工程设备,2022年后维持20-26亿元年均投资,支撑海洋业务订单交付(2025年海洋订单超200亿元);3)中天科技:用于500kV海缆及空芯光纤产能。

我们再来看资本回报率,以及产业链价值分配情况:

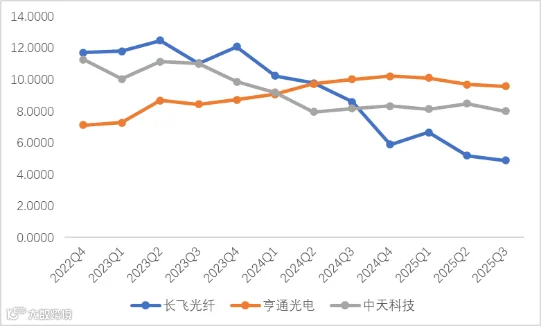

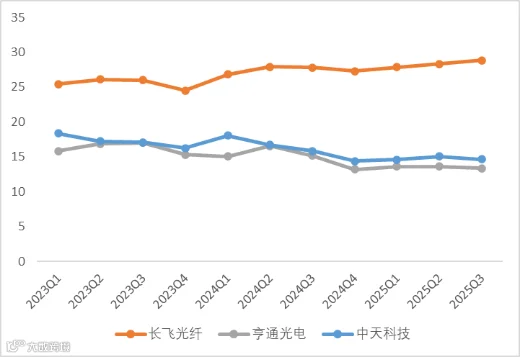

图:近十个季度ROE趋势(%)

来源:Choice,并购优塾

图:杜邦分析,

来源:Choice,并购优塾

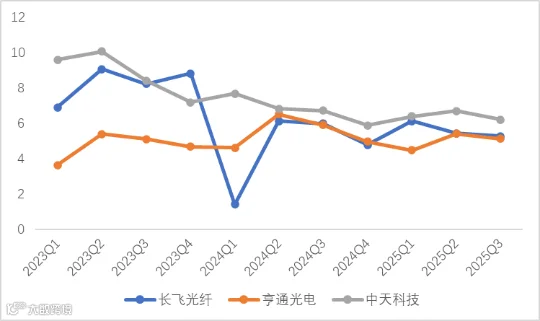

图:综合毛利率(%),

来源:Choice,并购优塾

图:净利率(%),

来源:Choice,并购优塾

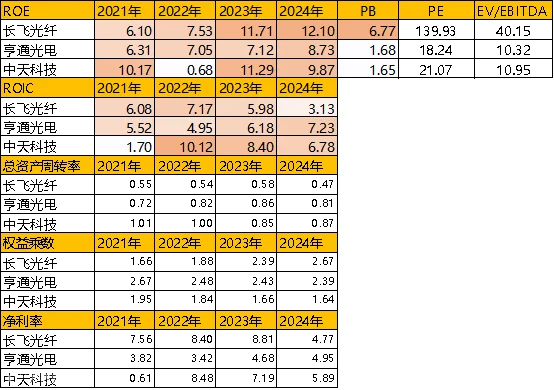

从净资产收益率来看,长飞光纤>亨通光电>中天科技。

长飞光纤毛利率相对较高,因为:

1)光纤光缆产业链中,光纤预制棒、光纤、光缆的利润分成大致为7:2:1,长飞的光棒业务占比相对较高;

2)高端产品占比提升,例如G.654.E超低损耗光纤已成为国内运营商400G骨干网建设的主要供应商,在中国移动集采中占据高份额(40%);

3)长飞通过收购整合(如博创科技、长芯盛)和内部孵化,成功拓展了光模块/光器件、有源光缆(AOC)、高速铜缆等数据通信产品,这些业务毛利率超45%。

4)长飞光纤海外布局较早,24年末海外业务收入占比33.73%,同比亨通18%、中天科技15.25%。

图:产业链对比

来源:Choice,并购优塾

从盈利能力看,光纤和下游应用内部均出现分化,龙头企业盈利能力较强。

从成长性来看,中游光纤相对较高,除了受到低基数影响,更受到AI等行业的拉动。

总体来看,光纤光缆行业整体是一个成熟且周期性较强的制造业,其投资价值在于龙头公司的全产业链优势和成本控制能力。

其中,数据中心光纤是具有更高成长性和技术含量的细分领域,正受益于AI革命带来的结构性需求爆发,产品结构升级、技术壁垒高、客户优质,生意质地更为出色,是当前光纤行业增长的核心引擎和主要看点。

数据中心光纤行业,核心竞争要素在于:

1)空芯光纤的参数指标包括:纤芯直径、传输窗口、衰减等,其中衰减(损耗) 是当前技术攻关和产业化的核心指标;

2)企业能够生产空芯光纤需要研发和工艺上的know-how;

3)得“产品+产能”得收入;

4)得“一体化布局”得利润;