LNG与新能源重卡市场格局生变:短途运输成竞争焦点

2025年上半年数据显示,新能源重卡销量增速超180%,LNG重卡面临替代压力,中短途运输场景成争夺核心

全文1604字4图,预计阅读需5分钟

2025年上半年,LNG重卡与新能源重卡呈现“此消彼长”态势。LNG燃料成本优势仍在,但与柴油价差收窄;新能源重卡受益于政策支持与技术进步,销量同比增速最高达197.21%。自4月起,燃气重卡累计销量增速转负,新能源重卡在中短途运输场景加速替代。

LNG价格下行,经济性优势收窄

LNG价格持续震荡下行,主要受国内天然气产量增长、LNG产能扩张及利用率提升影响,供应宽松压制终端价格。同期柴油价格波动趋稳,批零价维持在6.71-7.07元/升区间,燃油效率提升有限,成本刚性明显。尽管LNG相较柴油仍具成本优势,但2025年与2024年相比,两者价差已明显收窄。

表1 LNG与柴油价格对比表(单位:元/公斤;元/升;元)

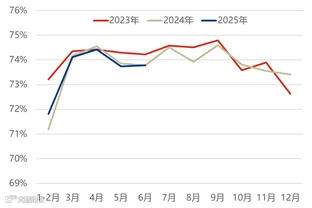

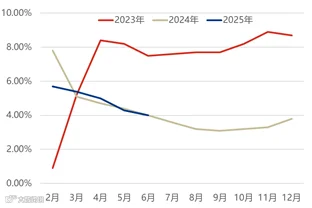

短途运输需求上升,支撑公路货运增长

2025年上半年,全国货物运输量达280.3亿吨,同比增长3.9%;其中公路货运量为205.71亿吨,同比增长4%,增速略高于整体水平。公路运输凭借灵活调度和“门到门”服务,在工业生产与消费复苏带动下,成为连接生产端与消费端的核心方式。

当前公路货运占总运量的73.4%,虽受铁路、水运等低碳方式分流影响占比略有下降,但在中短途、高附加值货物运输中仍具不可替代性。值得注意的是,该领域正成为新能源重卡替代LNG重卡的关键战场。

图1 2024-2025年中国公路货运量占比图

图2 2023-2025年中国公路货运量累计同比对比图

新能源重卡冲击显现,燃气重卡增速转负

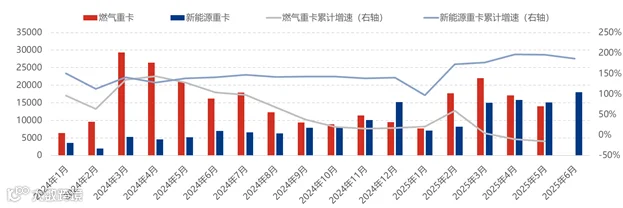

自2025年4月起,燃气重卡累计销量同比转为负增长。新能源重卡则在“双碳”政策推动及电池技术突破下实现爆发式增长:2024年销量从1月的3600辆增至12月的1.52万辆,全年增速维持在128%-147%;2025年延续强势,3月销量达1.5万辆,6月升至1.8万辆,累计增速最高达197.21%。

核心驱动力在于运营成本优势——电力成本显著低于燃料支出,尤其适用于短途物流、港口倒运等高频使用场景。尽管LNG加注网络完善,更适合长途干线运输,但随着中短途货运占比提升,新能源重卡适配度更高,替代趋势加速。

|

图3 2024-2025年燃气重卡与新能源重卡月度销量对比图(单位:辆) |

|

|

数据来源:隆众资讯 |

展望2025年下半年,LNG价格预计将呈“先降后涨”走势。国内天然气勘探开发力度加大,产量有望稳定增长,保障原料供应。但进入冬季供暖季后,北方用气需求上升,LNG作为调峰气源将面临需求拉动,价格或阶段性冲高。整体来看,预计下半年LNG价格将在3800-4300元/吨区间震荡运行。

综合判断,新能源重卡发展势头强劲,政策路权倾斜与充电设施完善将持续推动其渗透率提升。下半年电商促销、基建施工等因素将刺激短途配送需求,进一步利好新能源车型。而LNG重卡依赖的长途干线市场增速或将放缓,在运力过剩、运价低迷背景下,其销量增长面临较大压力。

免责声明:隆众资讯提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户做出的任何决策与隆众资讯无关。