摘要:瑞茂通2025年末深陷多重绝境:10.93亿元债务逾期占净资产13.86%,控股股东63.35%持股遭全面冻结,轮候冻结比例超总股本105%。叠加股价跌停、上交所监管函及连续四年业绩下滑,危机源于其“贸易壳+金融核”的违规模式,现有处置措施恐难破流动性困局。

在阅读此文之前,麻烦您点击一下“关注”,如果您觉得内容不错,请积极进行讨论和分享,感谢您的参与,感激您的支持!

2025年12月5日,瑞茂通供应链管理股份有限公司(600180.SH)的系列公告,将这家老牌煤炭供应链企业的生存危机彻底曝光。从10.93亿元债务逾期到控股股东股权被“全域冻结”,再到股价跌停与监管问责,多重风险的集中爆发,揭开了其长期依赖违规模式扩张的隐患,供应链帝国的崩塌风险已近在眼前。

一、危机总爆发:债务逾期与资产冻结的连锁反应

此次危机以债务违约为显性导火索,且涉及范围已穿透至核心资产。根据公告披露,瑞茂通及子公司逾期债务本金达10.93亿元,覆盖华夏银行、光大银行等多家金融机构,这一金额占公司最近一期经审计净资产的13.86%,已触及“重大债务违约”的监管红线。

债务问题迅速引发资产冻结连锁反应:公司多个银行账户被冻结,实际冻结金额2266万元,虽占货币资金比例仅0.6%,但基本户受限已影响日常结算;更关键的是,公司回购专用证券账户中858万股股票(占总股本0.79%)被冻结,直接阻断了其通过股份处置缓解流动性的路径。这种“债务违约—资产冻结—流动性枯竭”的恶性循环,正在加速形成。

二、股权困局:控股股东105%轮候冻结的致命冲击

比自身债务更致命的,是控股股东层面的股权危机。瑞茂通控股股东郑州瑞茂通及其一致行动人合计持有63.35%股份,截至12月5日,这些股份中53.90%被司法标记、11.97%被司法冻结,而轮候冻结比例竟高达105.63%——这一比例远超其实际持股数,意味着控股股东的债务窟窿已远超其股权价值。

股权冻结的直接影响体现在两方面:一是控制权稳定性存疑,郑州瑞茂通自身持股已100%被冻结或标记,若债权人申请强制执行,公司将面临控制权变更风险;二是融资能力彻底恶化,控股股东股权质押比例本就高达76.55%,此次冻结后,瑞茂通通过股权质押获取资金的通道完全关闭,进一步加剧流动性压力。

三、监管与市场:双重施压下的信任崩塌

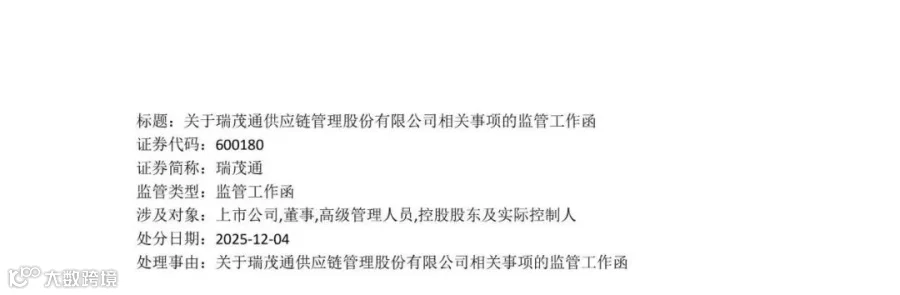

危机爆发后,监管与市场的反应迅速且猛烈。上海证券交易所已于12月4日提前下发监管函,将上市公司、董监高及控股股东全部纳入监管范围,直指其信息披露不及时、风险管控失职等问题。这一举措意味着瑞茂通将面临后续的穿透式核查,其历史业务合规性将受到全面审视。

市场的用脚投票更为直接,12月5日公司股价应声触及跌停,投资者对其偿债能力的信任已降至冰点。值得注意的是,这并非短期情绪冲击——自2022年起,瑞茂通股价已累计下跌62%,业绩持续下滑与业务风险暴露早已引发资金撤离,此次危机只是将长期隐患转化为现实跌幅。

四、应对措施:拆东补西难掩核心困局

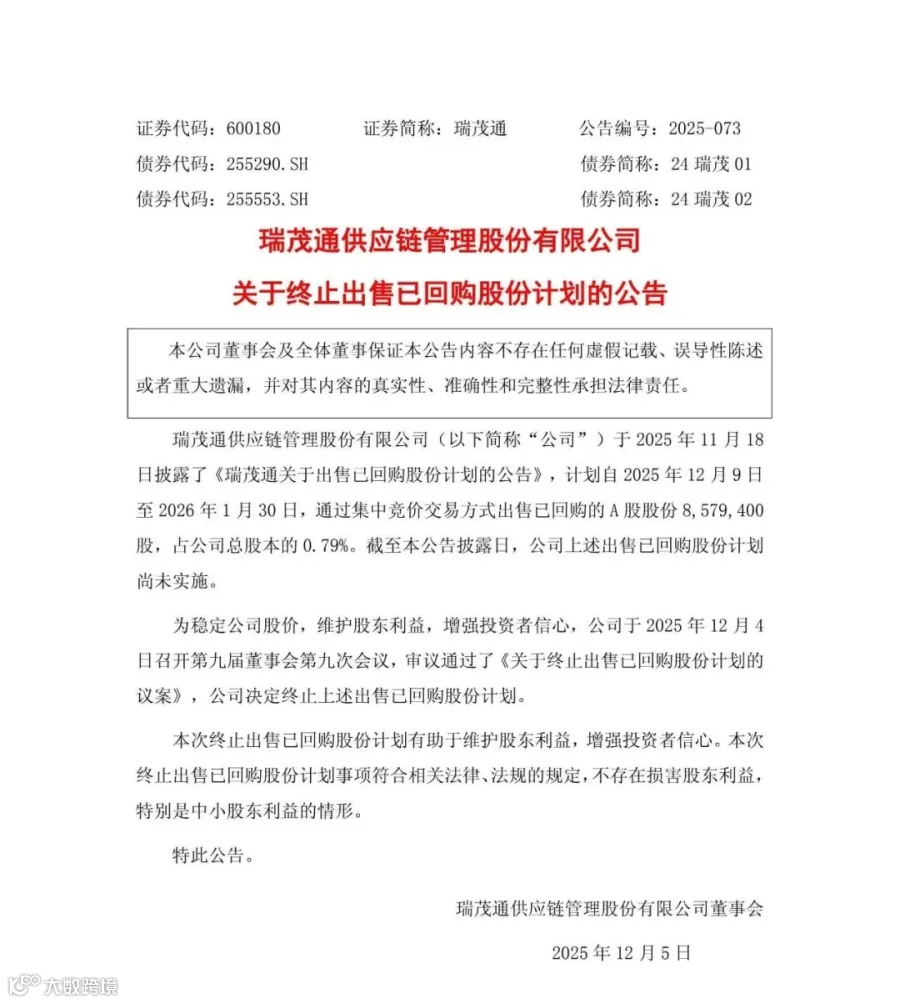

面对绝境,瑞茂通推出的应对措施显得杯水车薪。一方面,公司宣布终止出售857.94万股已回购股份的计划,试图通过“护盘”稳定股价,但在10亿级债务压力下,这一举措更像象征性表态;另一方面,拟以381万美元转让航运子公司Reunion Shipping 51%股权,聚焦煤炭供应链主业,但该子公司营收占比不足3%,处置收益难以覆盖逾期债务。

更深层的问题在于,其核心业务已失去造血能力。2025年前三季度,公司营收160.14亿元同比降28.97%,归母净利润7476万元同比降40.34%,而上半年数据更糟——营收降34.16%、净利降64.7%,且经营活动现金流净额为-2.03亿元,连续两期为负。营收利润双降与现金流枯竭的叠加,使得“聚焦主业”的转型口号缺乏实际支撑。

五、危机根源:“贸易壳+金融核”的模式崩塌

此次危机并非一日之寒,而是瑞茂通长期依赖“以贸易为壳、金融为核”违规模式的必然结果。早在2025年3月,成都蓉欧瑞易实业就因2.7亿元借款纠纷起诉瑞茂通,揭露其通过合资公司资金池虹吸资金、表外担保转移27亿元负债的黑幕——瑞茂通在持股49%的合资公司中,通过数据垄断、物流控制实现绝对支配,将国企合资方变为风险兜底方。

这种模式导致两大致命隐患:一是贸易真实性存疑,通过498家参控股公司形成闭环交易,2024年审计显示其挪用合资公司资金超20亿元;二是信用扩张失控,应收账款高达112.41亿元,占营收比重118.78%,远超行业均值,且通过保理ABS、重复质押等工具放大杠杆,最终在行业下行周期中引发连锁爆雷。

六、结论:破局无望还是尚有生机?

瑞茂通的当前困局,是“业务风险+财务风险+治理风险”的三重共振。短期来看,10.93亿元逾期债务需尽快通过债务重组化解,否则将面临更多资产冻结与诉讼;中长期而言,其核心需重构业务模式——摒弃依赖关联交易与金融嵌套的扩张路径,回归真实贸易本质。

但现实挑战尤为严峻:煤炭行业供需宽松格局难改,2025年动力煤价同比下跌20%,新能源替代进一步挤压市场空间;而公司新业务(如生物柴油)尚处投入期,未贡献营收。若无法在短期内获得外部资金支持或实现债务展期,这家老牌供应链企业或将成为行业周期与监管升级双重压力下的又一个“牺牲品”。

以上观点仅供参考,不构成任何投资建议!不足之处请多多包涵,欢迎加关注私信或评论区批评指正!

瑞茂通 “双重冲击”:董事长辞职 + 控股股东 2 亿股被冻,前三季业绩双降引担忧

某老牌煤炭供应链企业风险剖析:应收账款、股权质押、合资公司、行业周期、虚假贸易五大巨雷

暴雷概率最高 85%!煤炭产业互联网平台面临的四重风险绞杀(能源转型 + 监管收紧+高杠杆 + 伪贸易)与破局之道