友情提示:

本报告是基于对应收账款融资登记数据清洗、加工、分析基础上开展的研究。因受制于原始数据登记质量问题,本数据与实际业务数据会有差异。故仅供参考,如有不当之处,敬请批评指正。

【编者按】应收账款及其融资状况是经济运行的一面镜子,折射了复杂的商业信用生态,也折射了金融创新的能力和活跃度。其跌宕起伏的数据变化背后,反映了微妙的产业扩张和收缩、融资需求的增长和下滑、资金之渠的演进和变化。而一切数据背后,是一个个鲜活的企业和它们各有千秋的生存,数据是企业生存图谱的高度量化表达。为此,省实验室持续对浩繁的数据进行清洗,持续跟踪研究,希望披沙拣金,以供业界鉴。

报告全文

2024年应收账款ABS融资

分析报告

目录

一、2024年1-10月应收账款ABS融资整体情况

应收账款ABS融资笔数

应收账款ABS融资金额

ABS融资中的应收账款登记期限

二、应收账款ABS融资受让人/质权人详情

受让人/质权人的机构类型

受让人/质权人的地区分布

融资笔数和金额前15受让人/质权人情况

三、应收账款ABS融资出让人/出质人详情

出让人/出质人的行业与类型

出让人/出质人的地区分布

融资笔数和金额前15出让人/出质人情况

四、总结

本报告的研究对象是2024年1-10月通过资产支持证券(ABS)形式进行的人民币应收账款融资的初始登记数据。统计范围除新设立的资产支持专项计划外,也包含往年设立但仍然存续的专项计划在2024年所进行的循环购买操作。

一、2024年1-10月应收账款

ABS融资整体情况

01

应收账款ABS融资笔数

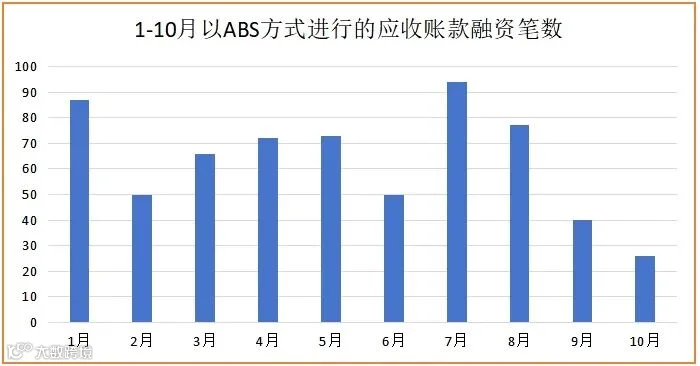

从登记数据来看,1-10月通过资产支持证券(ABS)形式共进行了635笔人民币应收账款融资。

下图展示的是1-10月以ABS方式进行的应收账款融资笔数。不难发现,以ABS方式进行的应收账款融资转让多集中在1月和7月,而6月则出现低谷。除去期初和期末的月份,上半年融资笔数整体呈现平缓上升之势,而下半年到10月为止都处于快速下降的状态。

图1:2024年1-10月以ABS方式进行的应收账款融资笔数

02

应收账款ABS融资金额

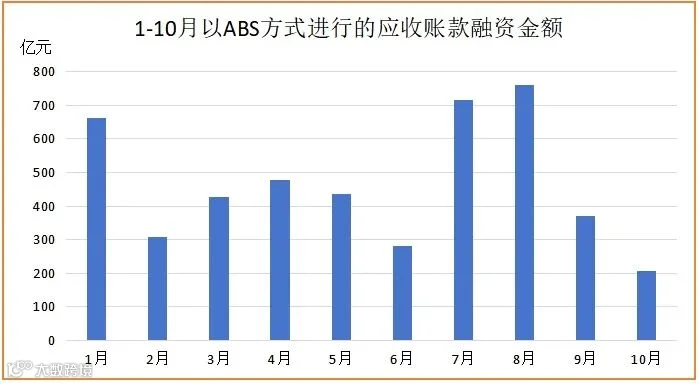

在融资金额方面,2024年1-10月以ABS方式进行的应收账款融资金额共计4645.10亿元,平均单笔融资金额约为7.32亿元。

由下图可见,在1-10月期间,每月以ABS方式进行的应收账款融资金额均在200亿元以上。除8月因部分业务单笔金额较高导致总体金额高于7月之外,1-10月应收账款ABS融资金额的月度变化与上一节中融资笔数的月度变化走势基本保持一致。

图2:2024年1-10月以ABS方式进行的应收账款融资金额

2024年前三季度,全部152家发生融资的平台中,融资金额达到300亿元的仅5家,占比3%;融资金额达到100亿元的有9家,占比6%;其余平台融资金额少则几百万元,多则几十亿元。

03

ABS融资中的应收账款登记期限

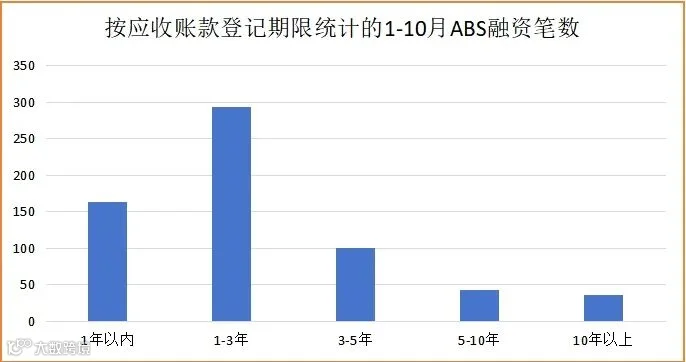

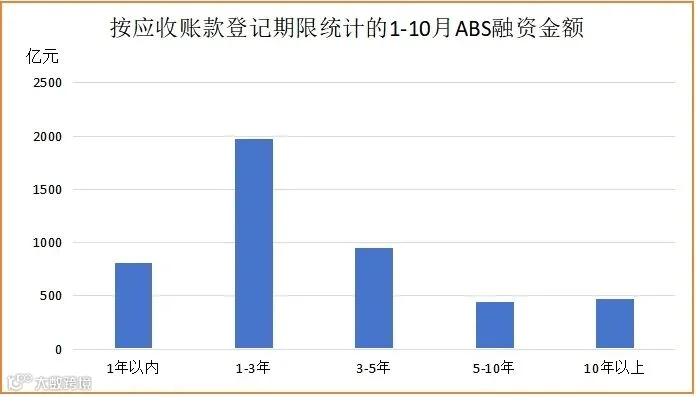

下面两图展示的是1-10月应收账款ABS融资中,作为基础资产的应收账款的登记期限分布情况(图中“1年(含)以内”,“1-3年(含)”,依此类推)。无论是融资笔数还是融资金额,“1-3年”都是分布数量最多的区间,分别占到总笔数的46.14%和总金额的42.50%。“1年以内”在融资笔数上相对较多,但在融资金额上不及“3-5年”。此外,“5-10年”和“10年以上”的,其数量和金额明显少于期限较短的区间。

图3:按应收账款登记期限统计的1-10月ABS融资笔数

图4:按应收账款登记期限统计的1-10月ABS融资金额

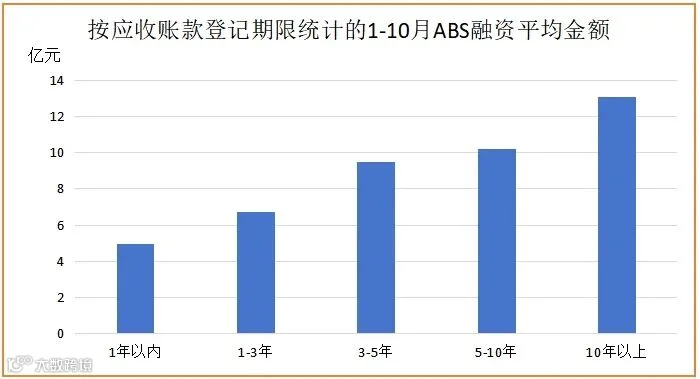

从平均单笔融资金额来看,整体而言会随着应收账款登记期限的增加而上升。从下图可以看到,“1年以内”区间的平均单笔融资金额不到5亿元,而“10年以上”区间的平均单笔融资金额超过13亿元,短期应收账款与长期应收账款的单笔融资规模差异较为明显。

图5:按应收账款登记期限统计的1-10月ABS融资平均金额

二、应收账款ABS融资

受让人/质权人详情

01

受让人/质权人的机构类型

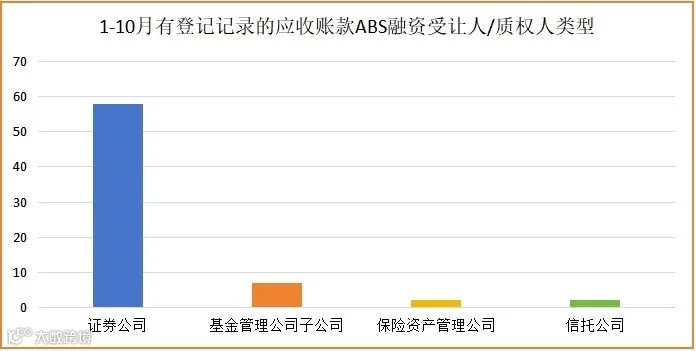

应收账款ABS融资的受让人/质权人数量较为有限,2024年1-10月共69家机构有作为应收账款ABS融资受让人/质权人的登记记录。这些机构的类型分布如下图所示。一般而言,作为应收账款受让方或质权方的ABS专项计划管理机构大多由证券公司担任,基金管理公司子公司和信托公司也有部分参与。保险资产管理公司进入ABS市场相对较晚,目前还处于试点阶段。事实上,沪深交易所在2023年10月才同意首批保险资产管理公司试点开展ABS业务。

图6:1-10月有登记记录的应收账款ABS融资受让人/质权人类型

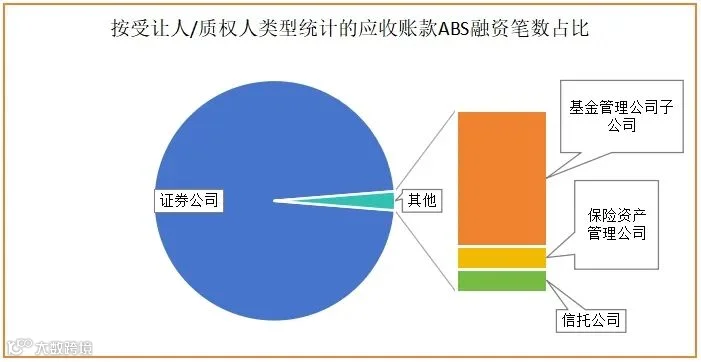

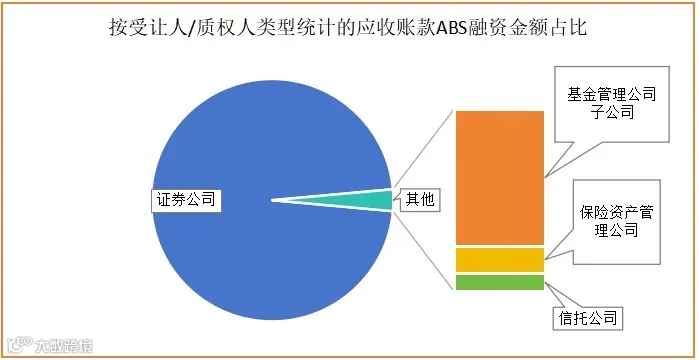

从业务量数据来看,证券公司是目前应收账款ABS市场上的绝对主力,无论是融资笔数还是融资金额,证券公司的占比均在97%以上。另一方面,信托公司和保险资产管理公司对应收账款ABS涉足尚浅,这两类机构占比之和还不到业务总量的百分之一。

图7:按受让人/质权人类型统计的应收账款ABS融资笔数占比

图8:按受让人/质权人类型统计的应收账款ABS融资金额占比

02

商银微芯供应链信息服务平台

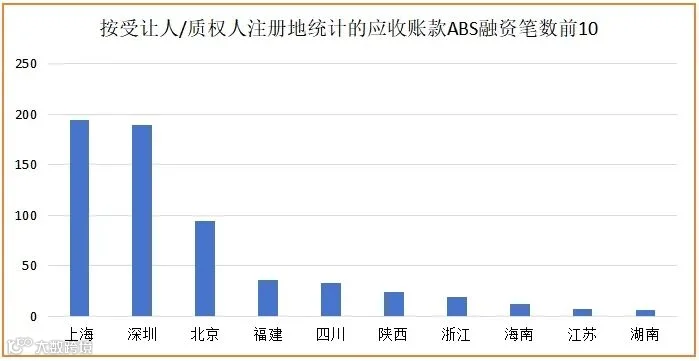

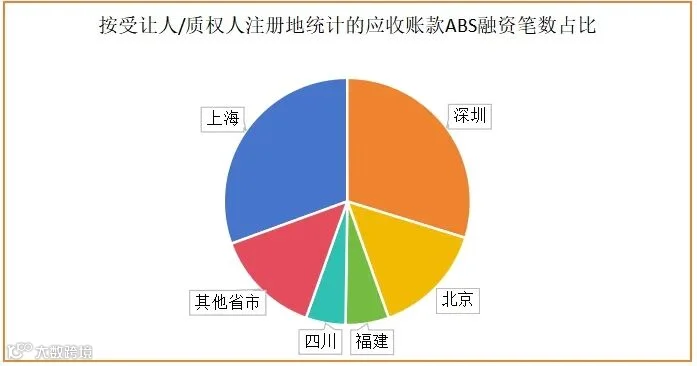

按应收账款ABS融资中受让人/质权人的注册地来统计,上海和深圳在1-10月分别有194笔、189笔应收账款ABS融资记录,两者在全国总笔数各自占比30%左右。第三位的北京有94笔,占比接近15%。京沪深三地融资笔数占比达到全国总数的四分之三,其他省市的笔数均在40笔以下。

图9:按受让人/质权人注册地统计的应收账款ABS融资笔数前10

图10:按受让人/质权人注册地统计的应收账款ABS融资笔数占比

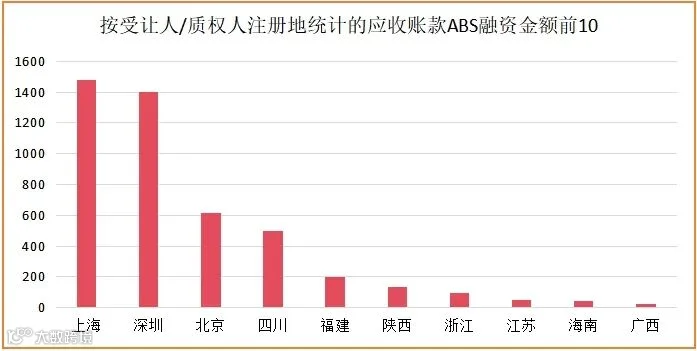

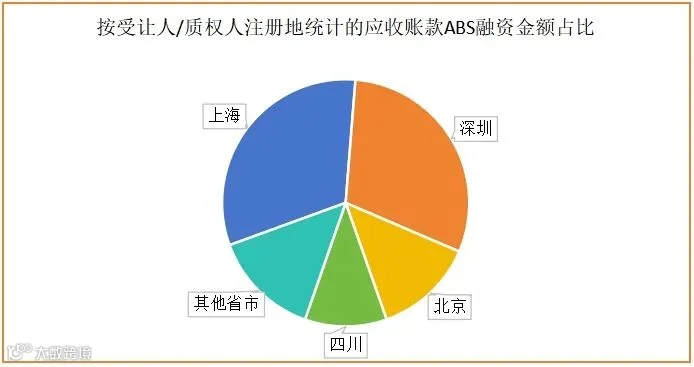

按受让人/质权人注册地统计的融资金额方面,上海和深圳同样各自占据全国总数超过30%的比例,它们也是仅有的两个在1-10月融资金额在1000亿元以上的地区。北京仍然位居第三,占比13.19%。四川因单笔融资金额较高(均为华西证券管理的中铁信托ABS),占比也超过全国的10%。除上述四个地区之外,其他省市1-10月的融资金额均在200亿元以下。

图11:按受让人/质权人注册地统计的应收账款ABS融资金额前10

图12:按受让人/质权人注册地统计的应收账款ABS融资金额占比

综合来看,上海和深圳是应收账款ABS融资中受让人/质权人的两大聚集地。两地融资规模在伯仲之间,而两地融资数据之和超过全国总数60%的比例。

03

融资笔数和金额前15受让人/质权人情况

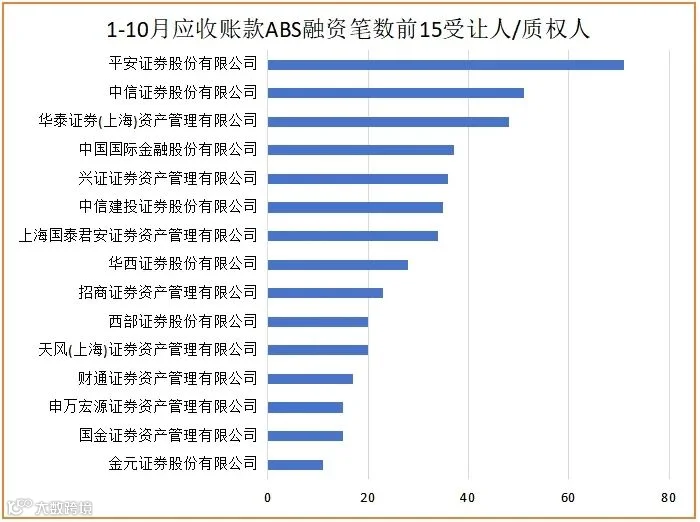

为了解应收账款ABS融资市场中头部计划管理机构的情况,下面两图分别展示了按融资笔数和融资金额统计,排名前15的受让人/质权人数据(基本囊括了月均发生1笔以上业务的机构)。无论是从笔数还是从金额的角度来看,平安证券都是当之无愧的应收账款ABS行业龙头,也是深圳地区数据的主要贡献者(分别占深圳笔数的38%和金额的46%)。中信证券则是上海机构中的领头羊,该公司位列融资笔数榜单的第二和融资金额榜单的第三。总体来看,有13家机构在1-10月期间融资金额达到100亿元,也就是月平均融资金额在10亿元以上。

图13:1-10月应收账款ABS融资笔数前15受让人/质权人

图14 :1-10月应收账款ABS融资金额前15受让人/质权人

三、应收账款ABS融资

出让人/出质人详情

与受让人/质权人不同的是,应收账款ABS融资的出让人/出质人数量较多,并且存在部分一笔融资中包含多个出让人/出质人的情况。考虑到多个出让人/出质人的数据占比较小(不到总数的10%),为便于研究,本部分内容将仅分析只有单个出让人/出质人的融资数据。

01

出让人/出质人的行业与类型

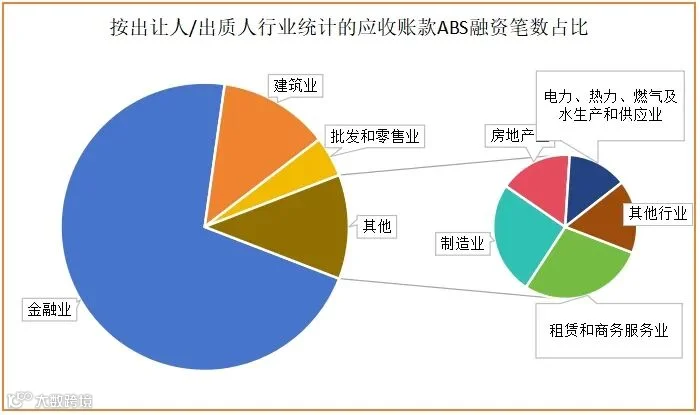

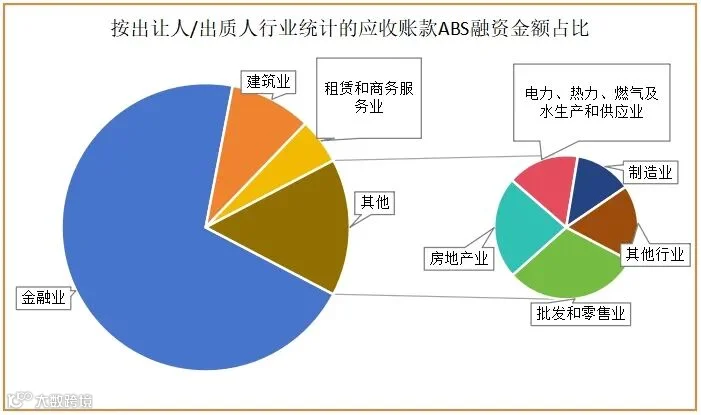

整体来看,应收账款ABS融资的出让人/出质人以金融机构为主,金融机构在融资笔数和融资金额数据上都占到所有行业的70%以上。需要说明的是,一些大型实体产业集团(例如中铁集团、中交集团等)存在由集团下属金融机构作为出让人/出质人的情况,使得金额占比也较高。建筑业位列次席,其笔数和金额占比约为10%左右。

图15:按出让人/出质人行业统计的应收账款ABS融资笔数占比

图16:按出让人/出质人行业统计的应收账款ABS融资金额占比

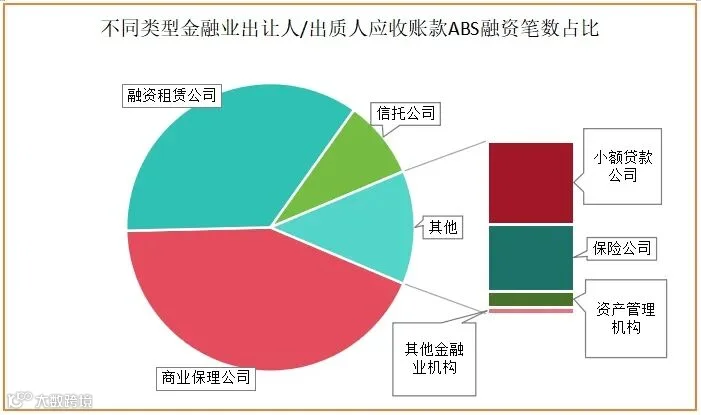

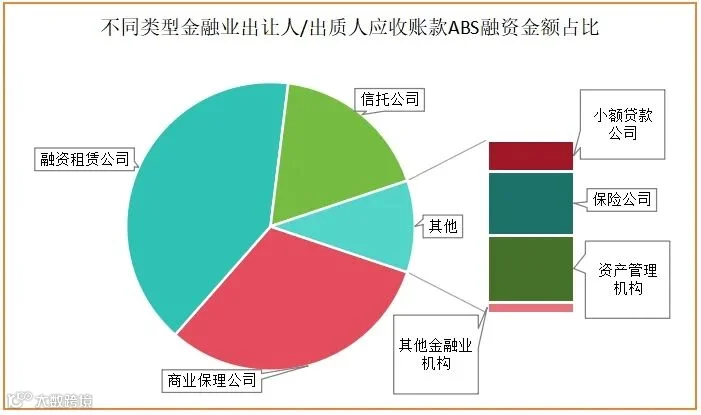

而在属于金融业的出让人/出质人当中,商业保理公司和融资租赁公司是最主要的两类机构。商业保理公司占总笔数的43.28%和总金额的31.35%,融资租赁公司占总笔数的35.21%和总金额的40.48%,两者之和在融资笔数和融资金额中都占总体数据的四分之三左右。

图17:不同类型金融业出让人/出质人应收账款ABS融资笔数占比

图18:不同类型金融业出让人/出质人应收账款ABS融资金额占比

另外,信托公司作为应收账款出让人/出质人的ABS融资平均单笔融资金额较高,在笔数仅占8.80%的同时金额占比达到17.90%。而以小额贷款公司作为应收账款出让人/出质人的平均单笔融资金额较低,其在笔数占6.11%的情况下,金额占比达仅为1.87%。

02

出让人/出质人的地区分布

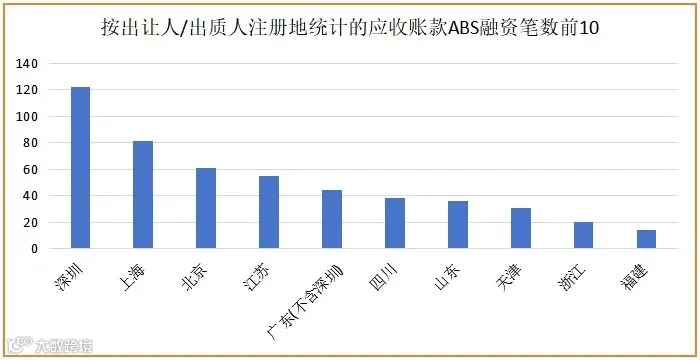

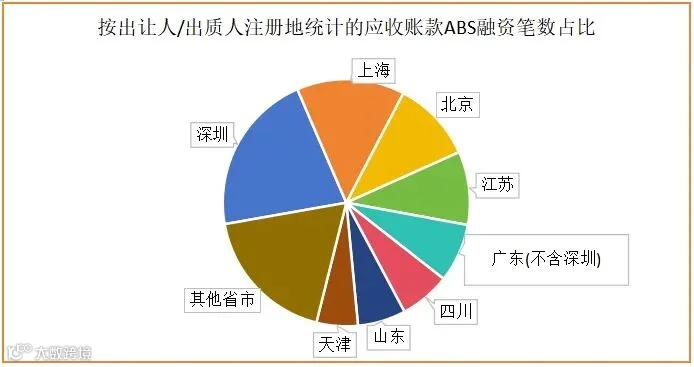

按出让人/出质人的注册地统计1-10月应收账款ABS融资笔数,如下面两图所示。深圳的融资笔数处于领先地位,占全国总笔数超过20%。其次是上海和北京,各自占比都在10%以上。江苏、广东(不含深圳)、四川、山东、天津5个地区的占比也都占全国总笔数的5%以上。总的来说,应收账款ABS融资的出让人/出质人多聚集在沿海地区,前10地区中有8个为沿海地区。

图19:按出让人/出质人注册地统计的应收账款ABS融资笔数前10

图20:按出让人/出质人注册地统计的应收账款ABS融资笔数占比

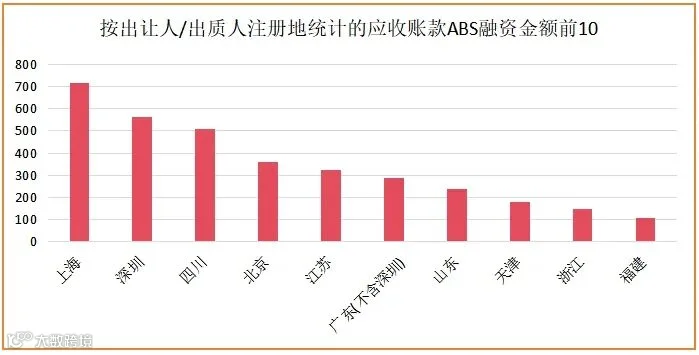

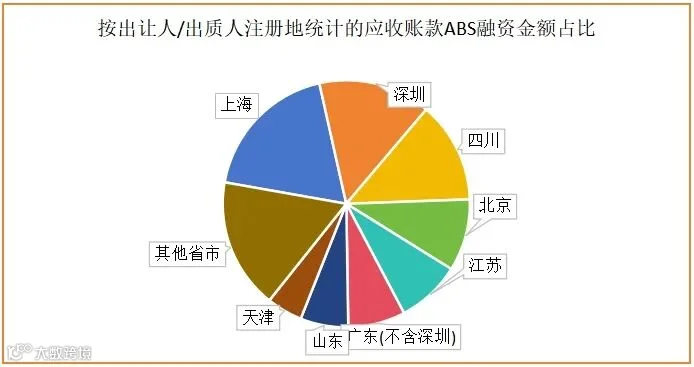

另一方面,就融资金额而言,上海、深圳、四川分别处在一至三位,也是仅有的三个占比超过全国10%的地区。深圳在金额方面的占比与其在笔数方面的占比相差较大,使得上海在融资笔数较低的情况下融资金额高于深圳。除前三位地区外,北京、江苏、广东(不含深圳)和山东四地的占比也达全国的5%以上。共有9个地区在1-10月期间的融资金额超过100亿元,也就是月均融资在10亿元以上。

图21:按出让人/出质人注册地统计的应收账款ABS融资金额前10

图22:按出让人/出质人注册地统计的应收账款ABS融资金额占比

03

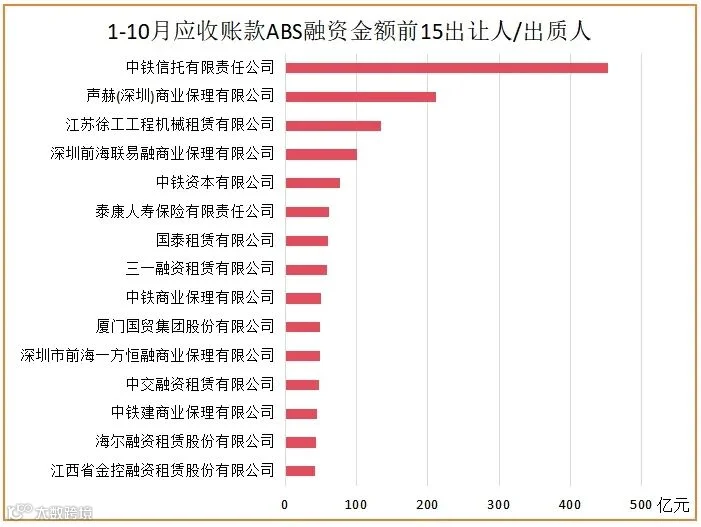

融资笔数和金额前15

出让人/出质人情况

下面两图是按融资笔数和融资金额统计,排名前15的出让人/出质人情况。在融资笔数前15的出让人/出质人全部为金融机构,其中有7家是商业保理公司,4家是融资租赁公司。而在融资金额前15的出让人/出质人中有14家是金融机构,其中包含5家商业保理公司和6家融资租赁公司。

图23:1-10月应收账款ABS融资笔数前15出让人/出质人

图24:1-10月应收账款ABS融资金额前15出让人/出质人

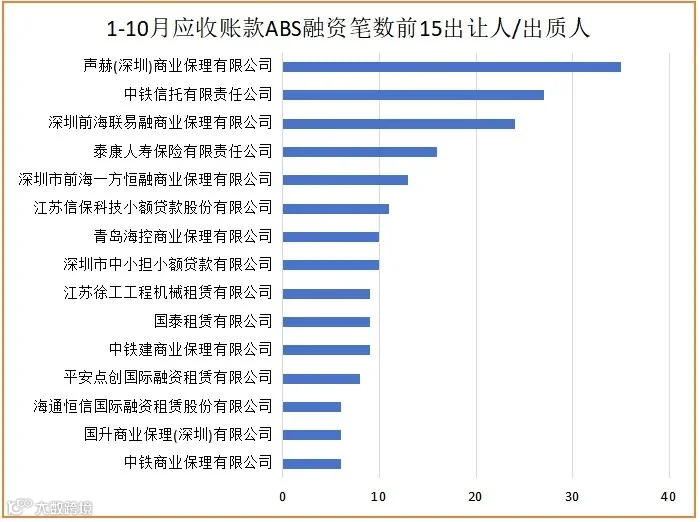

从具体机构来看,声赫保理、中铁信托和联易融保理的融资笔数分列前三,也是仅有的3家月均应收账款ABS融资超过2笔的机构,其中两家保理公司均位于深圳。作为唯一入围前15的保险公司,泰康人寿的数据同样可圈可点,排名融资笔数第四,应收账款来源是其对外发放的保单质押贷款。共有8家机构在1-10月月均融资达到1笔及以上,其中半数是商业保理公司。

融资金额方面,中铁集团下属机构表现亮眼,中铁信托、中铁资本和中铁保理均进入融资金额前15的榜单,中铁信托的融资金额更是在所有机构中遥遥领先。1-10月共有4家机构融资金额达到百亿级别,分别是中铁信托、声赫保理、徐工租赁和联易融保理。对比笔数排名可以看到,头部保理公司在单笔融资金额上较其他类型机构略逊一筹。

四、总结

本报告基于应收账款初始登记数据,对2024年1-10月应收账款ABS融资情况进行了分析,其中值得关注的有以下几点:

应收账款融资通过ABS实现的仅占0.13%(按2024年1-10月应收账款融资笔数计),非应收账款的主流融资方式。

应收账款ABS的基础资产多为1-3年期应收账款,单笔金额与基础资产期限有一定正相关性。1-5年期的,单笔融资金额约为亿元,5年以上的平均单笔融资额超过十亿元。

证券公司是应收账款ABS 的主要受让人,且呈现明显的头部集聚特征。平安证券是应收账款ABS的领头羊。

应收账款ABS的出让人以金融机构为主,其中,商业保理公司和融资租赁公司处于独大地位,按笔数计,两者合计占总笔数75%左右。

无论按受让人还是出让人进行统计,深圳和上海都是应收账款ABS的主要集聚地。就受让人来说,上海略胜深圳一筹。但就应收账款ABS出让笔数来说,深圳处于遥遥领先地位。整体而言,应收账款ABS地理分布上以沿海省市为主。

就受让人和出让人具体机构而言,头部机构效应明显,且深圳都是主要集聚地。深圳的声赫保理、联易融保理、前海一方恒融保理等是应收账款ABS的主要出让人,而平安证券在ABS受让人中处于领先地位。

广东省供应链金融创新合规实验室

介绍

广东省供应链金融创新合规实验室,经广东省地方金融监督管理局批准筹建,是立足湾区、覆盖全省的省级实验室。工作目标是促进各具特色的供应链金融模式创新、促进产融数字化转型升级、探索供应链金融合规发展体系,为广东省供应链金融创新与规范发展赋能、赋值、赋智。它也是广东省供应链金融创新试点的全流程支撑服务机构,建设并运维广东省供应链金融试点平台、广东省产业金融创新平台和福田产融直通车等产融公共基础设施平台。(如您想了解更多关于省实验室内容,请点击文末“阅读原文”)