在家庭财务规划的版图中,人身风险保障是地基。对于承担主要经济责任的成员(尤其是30-50岁的家庭支柱),身故风险带来的财务缺口往往是毁灭性的。如何用最有效的工具、最低的成本覆盖这一最大风险?

答案便是寿险。如果客户的核心需求是:“在我收入高峰期/责任最重期,确保万一离世,家人经济生活不受重大冲击”,那么杠杆寿几乎是满足这一刚需的最经济、最纯粹、最高效的选择。

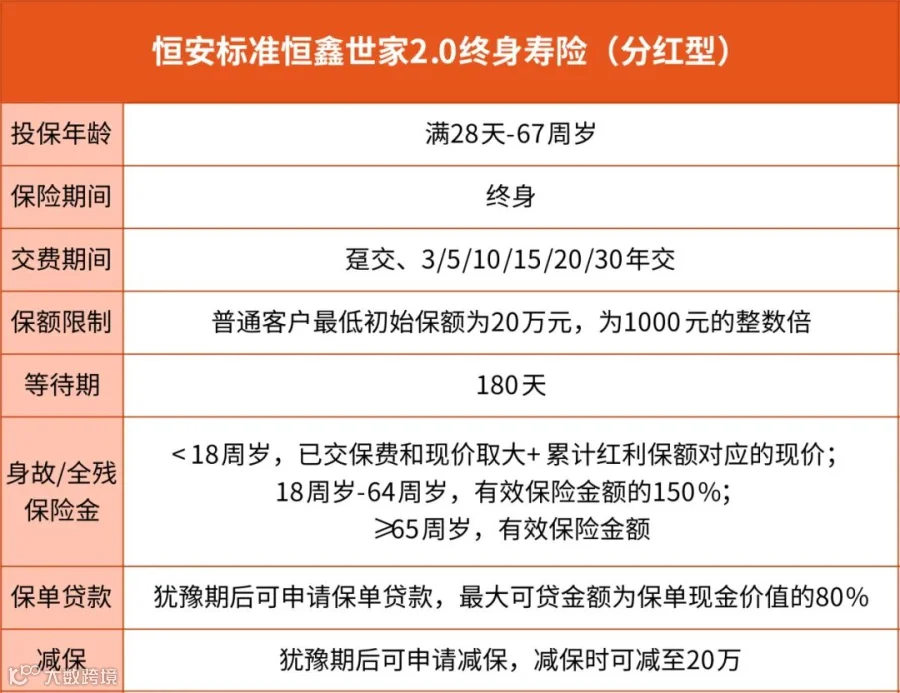

最近,恒安标准恒鑫世家2.0终身寿险(分红型)上线乐橙,这是一款稀缺的分红型杠杆寿,不仅65岁前出险能赔150%有效保额,还具备超高的现价和分红收益,兼顾身价保障与财富传承功能,尤其对于肩负家庭责任的成年人来说,非常值得了解一下!

01

02

稳健增值:保额分红,1.5%+4.25%演示的终身杠杆寿险,现价和身故保障杠杆高

恒鑫世家2.0采用1.5%+4.25%分红演示,以增加保额的方式分配红利,且有效保险金额将参与再分红。强大的长期复利增值潜力,是这类分红形式最核心、最突出的优势。

通过将红利持续转化为保额,并基于增长后的保额进行下一轮分红计算,资金实现了“利滚利”的复利增长,被保人的身故保额也将水涨船高。

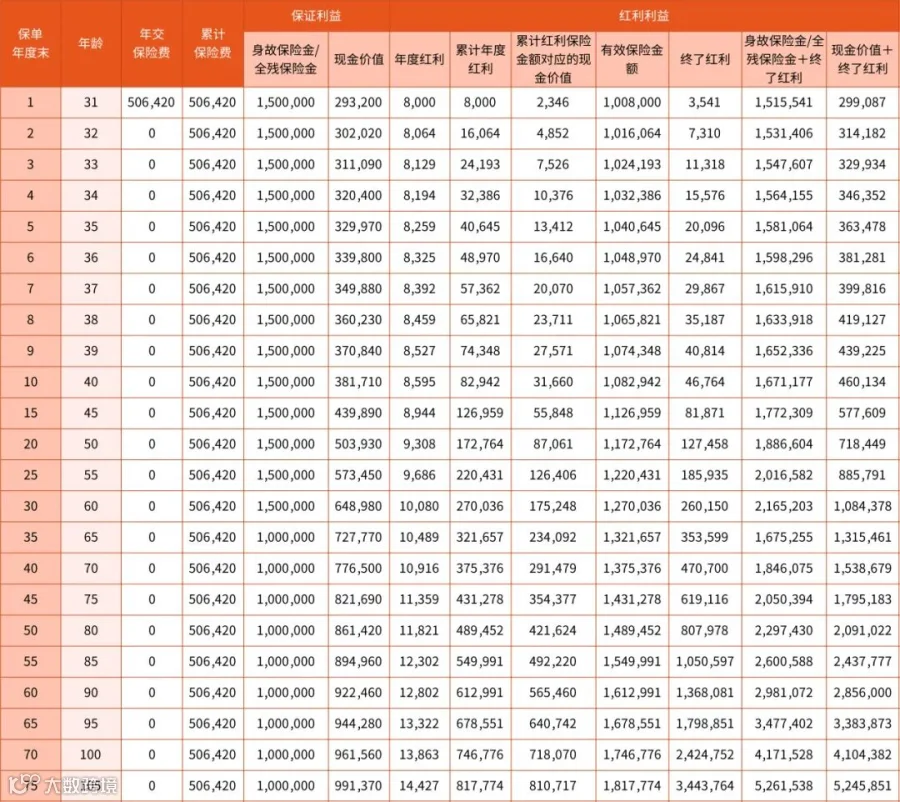

这里我们假设30岁男性投保恒鑫世家2.0,趸交506420元,初始保额100万,他未来可得的利益演示如下表:

注:保险合同的红利水平是不保证的,在某些年度红利可能为零。

在这个案例中,由于恒鑫世家2.0在身故全残保险金上的特殊设计,即65岁前出险可赔150%有效保额,所以恒鑫世家2.0的身故全残保险金赔付比例远超传统杠杆寿的赔付标准,60岁时含红利甚至可达216.5万元!

这笔保障持续终身,让被保人在30岁这个房贷还剩几十年、孩子刚念小学、父母养老金账户薄如纸的年纪,就能够坦然面对今后的风雨。同时,恒鑫世家2.0的现价也丝毫不逊色,当被保人60岁时,现金价值+终了红利的irr可达2.57%,100岁时甚至高达3.03%,不论是身价保障、财富传承还是资金灵活取用,恒鑫世家2.0均能够满足!

客户安心:国企背景合资公司,经营稳健连续AAA级,历史分红水平高

作为一款分红型产品,恒鑫世家2.0的保司——恒安标准人寿也值得关注。

恒安标准人寿保险有限公司于2003年12月成立,总部设在天津。股东双方为天津市泰达国际控股(集团)有限公司和英国安本集团。截至2023年底,公司注册资本已逾40.46亿元人民币,双方股东各出资50%。

天津市泰达国际控股(集团)有限公司成立于1984年,为天津市大型国有企业集团,天津市国资委直接监管,多年稳居中国500强。成立之初基本还没有金融板块,后来2001年金融板块牌照齐全,做大后于2007年成立了现在的集团公司。

英国标准人寿1825年成立于爱丁堡,为欧洲最大的相互性保险公司。2017年8月与安本集团正式合并,成为管理6700亿英镑的全球资管巨头。2017年,标准人寿安本集团资管规模全球第30位,为英国第一大资管公司。

截至25年第2季度,恒安标准综合偿付能力为277.75%,核心偿付能力为226.22%,远超监管要求,且风险综合评级持续AAA。目前,恒安标准的分红实现率也属于行业领先,多数产品的年度红利都能达到100%,能够给我们对分红收益更多的期待。

灵活变现:可减保或保单贷款,满足多场景资金调配需求

恒鑫世家2.0还支持减保和保单贷款:犹豫期后可申请减保,减保时可减至20万;保单贷款最长6个月,最高不超过现价的80%即可,满足客户多样化的资金调配需求。

恒鑫世家2.0终极价值在于,用较低的保费撬动较高的身故全残杠杆,在不幸发生后延长我们守护家人的时间维度。同时,通过兼顾分红利益+高现价,恒鑫世家不仅是在财富传承还是资金应急上都表现出色,满足更多样化的资金规划需求!