点击蓝字 关注“布谷网”

BUGUWANG

布谷网独立焦企样本调查统计于每周一16:00准时发布,

为您提供更加全面、有效的参考!

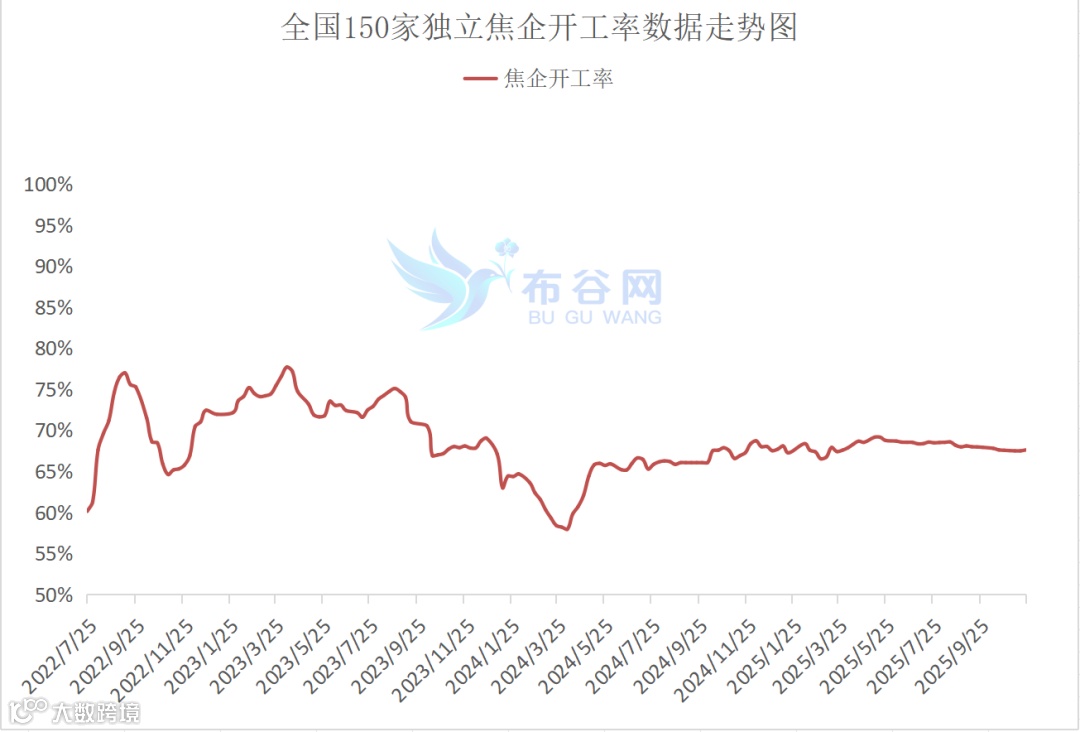

焦企开工率回升

本期调研实际产量318.33万吨,较上期增加0.51万吨;产能利用率回升,本期开工率为67.60%,较上期上升0.11%;库存增加,本期焦炭库34.80万吨,较上期增加0.1万吨。

#

1.按产能统计

各产能企业开工率上升为主

本期监测的全国独立焦企开工率上升为主。其中设计产能小于100万吨样本企业本期65.31%,环比持平;设计产能100-200万吨样本企业本期66.80%,环比上升0.12%;设计产能大于200万吨样本企业本期73.72%,环比上升0.13%。

#

2. 按区域统计

各区产能利用率涨跌互现

按区域划分,各产区开工率涨跌互现。其中

华北本期65.35%,环比上升0.10%;

西北本期57.34%,环比上升0.59%;

华东本期80.05%,环比下降0.10%;

东北本期69.43%,环比持平;

华中本期81.83%,环比上升0.23%;

西南本期57.15%,环比持平。

库存方面,各区域焦炭库存涨跌互现。

华北本期15.9万吨,较上期增加0.2万吨;

西北本期5.7万吨,较上期减少0.1万吨;

华东本期1.95万吨,较上期持平;

东北本期2.35万吨,较上期持平;

华中本期4.1万吨,较上期增加0.1万吨;

西南本期4.8万吨,较上期减少0.1万吨。

#

3. 总 述

供应方面,近期原料煤价格下跌,焦企利润有所修复,焦企开工率回升,焦炭供应稳中有增。需求方面,下游钢厂多数仍亏损,铁水产量回落,刚需小幅下降,下游目前多以刚需采购为主,焦企厂内库存略有上升。今日焦炭首轮提降落地,预期焦炭市场短期偏弱运行。

调研指标说明:

1.“焦炉产能利用率”指样本企业实际焦炭产量与核定焦化产能的比值;

2.“库存”指发布当天的最新厂内库存数据(不包含在途货量及港口库存);

3.“产能”指生产能力,也就是在计划期内(一个自然年),企业参与生产的全部固定资产,在既定的组织技术条件下,所能生产的产品数量,或者能够处理的原材料数量。

样本代表性说明:

样本覆盖了全国绝大部分区域的独立焦企,包括东北、华东、华北、华中、西北、西南等六个区域40个重点城市,150家独立焦企产能涵盖全国独立焦企产能70%。

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“布谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于布谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。

BUGUWANG

官方公众号丨布谷网

商务合作号丨微信: 1016524971

点赞

收藏

分享