1. 合盛硅业:工业硅-有机硅一体化龙头企业

1.1 公司发展历史

合盛硅业股份有限公司由宁波合盛集团于2005年投资设立,2017年在上交所主板上市,是全球布局最完整的硅基全产业链企业。公司在国内新疆、浙江、四川、云南、黑龙江等地建有数字化智造基地,在上海和海南设有高新技术研发中心,业务涵盖能源、工业硅、有机硅、碳素、新材料、第三代半导体碳化硅、光伏及储能等领域。

公司在工业硅和有机硅单体产能方面连续多年位居全球首位,碳化硅与光伏业务技术实力处于行业领先水平,产品广泛应用于航天军工、电子通信、医疗健康、汽车制造等关键领域。

公司实控人为创始人罗立国,其与子女罗燚、罗烨栋合计持股73.51%,股权结构稳定。2025年推出员工持股计划,拟筹资上限1.55亿元,以47.05元/股的价格购买回购股份,资金来源于激励基金,覆盖不超过120名中层管理人员及核心技术骨干,旨在强化核心团队激励,助力人才引进与长期发展。

1.2 产能集中在新疆等资源优势地区

公司主营工业硅、有机硅和多晶硅三大类产品:

- 工业硅:以硅矿石和碳质还原剂冶炼而成,是光伏材料、有机硅、合金材料的主要原料;

- 有机硅:具备耐温、耐候、绝缘、低表面张力等特性,广泛用于建筑、电子电气、纺织、汽车、医疗等领域,被誉为“工业味精”,应用品种超8000种;

- 多晶硅:由工业硅提纯所得,纯度达99.9999%以上,主要用于光伏和半导体产业,当前以光伏为主。

目前公司拥有工业硅产能122万吨/年(占全球19%),有机硅单体产能173万吨/年(占全球30%),均居行业第一。产能主要集中于煤炭资源丰富的新疆地区,并配套自备热电厂,形成显著的成本优势。

2024年,新疆中部光伏一体化产业园首条产线实现量产,包含年产20万吨高纯多晶硅、20GW光伏组件及150万吨超薄高透光伏玻璃项目;内蒙古赛盛年产800吨碳化硅颗粒项目正式投产。

未来,公司将持续聚焦碳化硅(SiC)第三代半导体、光伏一体化、有机硅深加工等核心方向,通过产业链延伸与技术创新构建可持续竞争力。

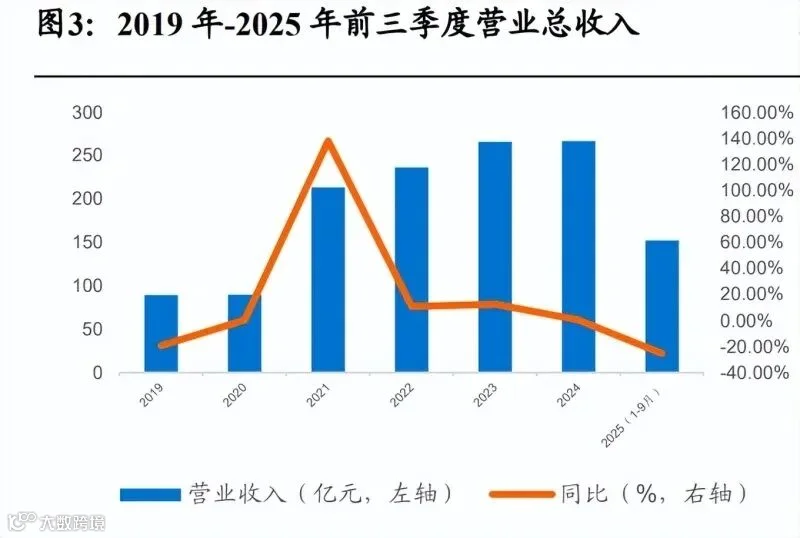

1.3 销量持续增长,盈利处于近五年底部

2021年受益于光伏与新能源需求爆发,工业硅与有机硅进入景气周期,公司业绩创历史新高。近年来受产品价格下行及资本开支增加影响,净利润承压。

销量方面保持增长:2024年工业硅销量达123万吨,同比增长20.93%;硅橡胶销量83.51万吨,同比增长12.81%。收入结构有所调整——工业硅收入占比升至51.9%(+3.2个百分点),有机硅占比降至46%(-2.9个百分点)。

2. 金属硅:行业有待淘汰落后产能

2.1 近年来金属硅产能持续增长,行业集中度较低

金属硅(又称工业硅)是新能源、新材料等战略新兴产业的重要基础原材料,主要应用于有机硅、晶体硅、硅基铝合金和耐火材料等领域。

自2022年起,我国金属硅产能进入快速扩张阶段。2022—2025年产能分别为645.8万吨、700.5万吨、727.7万吨、765.9万吨,年新增产能分别为117.7万吨、55.5万吨、27.2万吨、38.2万吨,同比增速分别为22.29%、8.47%、3.88%、5.25%。

产能分布集中于西部地区,新疆、云南、四川三省合计占比超62%。其中新疆占比31.55%居全国首位,云南16.64%,四川14.55%。其余省份如甘肃、内蒙古、福建等产能占比较小,均低于10%。

2.2 金属硅属于高能耗行业,电价差异导致区域成本分化

金属硅为高耗能产业,单吨耗电约12,000–14,000度,电力成本占总成本的36%–54%,为主要影响因素。其他成本包括硅石、石油焦(合计占比20%–30%)、硅煤和电极等。

区域电价差异显著:福建电价成本占比高达54%,远高于新疆、云南和四川;原料结构亦因地域资源而异——新疆硅煤成本占比最高(17%),云南石油焦成本较高(16%),四川硅石成本占优(14%)。整体来看,各地产能成本与其资源禀赋密切相关。

2.3 光伏拉动金属硅需求快速增长

在“双碳”政策推动下,光伏装机规模迅速扩大,带动多晶硅产量高速增长,2019–2024年复合增速达41%。同时,传统行业复苏与新兴领域发展也拉动了有机硅需求,建筑密封胶、电子电气、汽车制造等行业对有机硅材料需求稳步上升。

多晶硅已成为金属硅最大下游应用。2019年,金属硅消费总量159.85万吨,其中有机硅占比40.56%(64.84万吨),多晶硅占比27.13%(43.37万吨),铝合金占比29.74%(47.55万吨)。到2024年,消费总量增至424.93万吨,多晶硅用量达232.27万吨,占比提升至54.66%;有机硅用量117.17万吨,占比27.57%;铝合金用量70.68万吨,占比16.63%。

我国为工业硅净出口国,2024年出口量72.47万吨,同比增长26.69%;2025年1–10月出口60.67万吨,同比下降1.22%。

3. 有机硅:扩产周期已近尾声,供需错配正趋向平衡

3.1 有机硅下游应用多元化

有机硅因其优异性能被广泛应用于建筑、电子电气、纺织、汽车、机械、医疗、军工等多个领域,终端应用场景丰富,具备较强的抗周期波动能力。随着新能源、智能设备、高端制造等新兴领域的快速发展,有机硅在密封、绝缘、导热等方面的应用持续拓展。

近年来国内大规模扩产导致阶段性供给过剩,但随着新增产能逐步释放完毕,行业扩产节奏放缓,供需关系趋于平衡。头部企业凭借成本控制与产业链整合优势,将在竞争中占据有利地位。