点击蓝字 | 关注我们

招募合伙人→点击查看

未来科技

数字生态

科技创新

什么是综合评分

综合评分是金融机构或相关机构通过多维度数据(如征信记录、负债情况、收入稳定性、个人基本信息等)运用特定算法模型进行量化评估得出的分数,用于衡量申请人资质、信用状况及风险程度,直接决定贷款、信用卡等业务的审批结果、额度及利率。

01

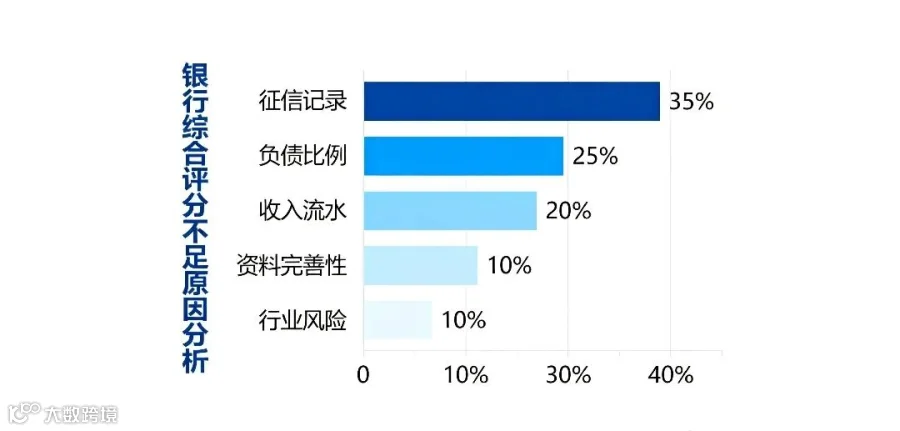

贷款被拒的隐形杀手

02

90%的人/企业主都踩过这些坑

03

从被拒到获批的实战指南

04

资料包装要真实(申请前1周)

05

银行不会说的秘密

06

评分不是宿命,而是可以优化的数字画像

07

注意事项

招募合伙人→点击查看

综合评分是金融机构或相关机构通过多维度数据(如征信记录、负债情况、收入稳定性、个人基本信息等)运用特定算法模型进行量化评估得出的分数,用于衡量申请人资质、信用状况及风险程度,直接决定贷款、信用卡等业务的审批结果、额度及利率。

诚信 | 分享 | 合作 | 共赢

为中小企业提供全方位咨询服务,业务涵盖:金融资讯、普惠金融、供应链金融、融资租赁、大额企业过桥以及商业抵押贷款咨询等。

我们以专业、高效、贴心的服务,助力中小企业茁壮成长,共创美好未来。

免责声明:产品信息来源于产品方官网/网络/第三方公开信息平台,最终以产品方发布为准。本公众号声明只提供投融资信息共享,不以任何形式发放贷款。我们遵守国家法律法规,致力于为读者提供有价值的投融资金融知识和动态。我们的信息仅供参考,不构成投资或贷款建议。本平台只做信息整合分享,如涉及侵权等问题,请与我们公众号联系删除,非常感谢!