物流公司财务报表解读与分析:从利润表到现金流的全面指南

深入解析物流行业三大核心财务报表及其实际应用

作为企业运营状况的晴雨表,物流公司财务报表不仅反映盈利能力,还揭示财务稳定性与现金流情况。通过分析利润表、资产负债表和现金流量表,管理者与投资者可全面掌握企业运营效率及潜在风险,支持科学决策。本文系统梳理物流行业财务报表的核心内容,并结合真实案例进行深度解析。

一、物流公司财务报表的主要构成

物流企业主要依赖三张核心财务报表:利润表、资产负债表和现金流量表,分别反映经营成果、财务状况与现金流动情况,是评估企业健康度的关键依据。三者相互关联,需综合分析以全面判断企业财务表现。

- 利润表:展示特定期间内的收入、成本与利润,体现盈利能力。

- 资产负债表:反映某一时点的资产、负债与所有者权益,揭示资本结构与偿债能力。

- 现金流量表:追踪现金流入与流出,评估企业现金流管理能力。

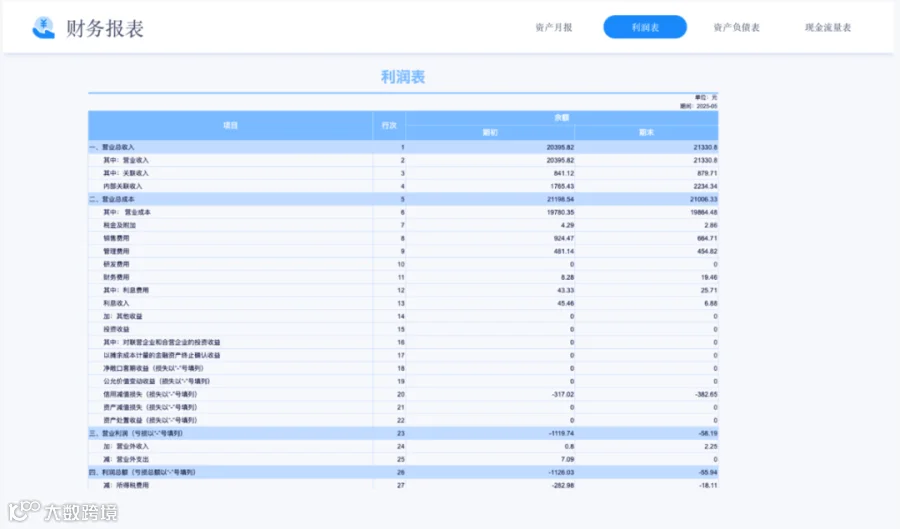

二、利润表解读:洞察盈利能力

利润表是评估物流公司盈利水平的核心工具,关键分析维度包括:

- 收入来源分析:物流收入主要来自运输费、仓储费及增值服务。分析各业务收入占比与趋势,有助于识别盈利支柱与增长动力。例如,运输收入占比较高时,需密切关注市场价格波动与竞争格局。

- 成本结构分析:燃料、人工、车辆维护等为主要成本项。区分固定与变动成本比例,有助于评估抗风险能力与毛利率。燃料成本受国际油价影响显著,提升运输效率是控制成本的关键。

- 费用管理分析:管理费用、销售费用与财务费用的变化直接影响净利润。优化流程、提升营销效率,可有效改善盈利表现。

- 净利润分析:净利润及其增长率是衡量企业竞争力的重要指标。持续增长表明企业具备较强市场地位与盈利潜力。

三、资产负债表解读:评估财务结构

资产负债表揭示企业财务结构与偿债能力,重点关注以下指标:

流动资产与流动负债比率分析

通过流动比率、速动比率等指标评估短期偿债能力。比率偏高说明流动性强;若偏低,则可能存在资金周转压力。

总资产与负债结构分析

关注固定资产、长期负债与股东权益构成,结合资产负债率判断资本结构合理性。过高负债率可能带来财务风险,影响企业可持续发展。

四、现金流量表解读:把握现金流健康度

现金流量表反映企业现金流动的真实情况,是判断运营质量的重要依据。

经营活动现金流分析

正向现金流表明主营业务运行良好;若长期为负,需警惕经营亏损或回款问题。

投资与筹资活动现金流分析

反映企业在资本支出、融资与对外投资方面的策略。大规模投资可能预示扩张意图,合理筹资则保障发展资金需求。

五、案例分析:极兔速递财务数据解析

以极兔速递2023年数据为例,各业务板块收入与成本如下:

| 总计 |

数据显示,东南亚市场为盈利主力,毛利率达17.9%;中国市场虽收入最高,但毛利仅5.8万,盈利能力较弱;跨境业务出现亏损,需重点关注成本控制与商业模式优化。

六、提升财务分析效率的数字化工具

面对复杂庞大的财务数据,传统手工处理效率低下。借助专业数据分析工具,可显著提升财务分析能力。

- 自动化数据整合:打通财务、运输、仓储等多系统数据,实现统一管理。

- 可视化分析:通过图表与仪表盘直观呈现关键指标,辅助快速决策。

- 自定义报表:灵活构建符合业务需求的财务报表体系。

- 实时监控:动态跟踪核心财务指标,及时预警异常。

某物流企业通过数据分析平台实现每月6000多万条账单对账,利用“删除重复”、“表合并”等功能,精准计算扣款金额,将对账时间由3–4天缩短至1天,效率提升200%,每年避免数万元损失。

七、其他常见物流管理报表

除三大财务报表外,企业还需关注以下运营类报表,实现精细化管理:

- 运输报表:监控运输成本与配送效率。

- 仓储报表:分析仓储成本与库存周转率。

- 订单报表:评估订单处理效率与准时交付率。

- 成本报表:细化各环节运营成本,支持成本控制。

这些报表与财务数据相辅相成,为企业提供全方位运营视图。

八、总结

物流公司财务报表分析应综合收入、成本、利润、资产、负债与现金流,结合行业特性与业务模式,深入挖掘管理优化空间。通过系统化分析与数字化工具应用,企业可提升运营效率、强化风险控制、增强盈利能力,推动可持续发展。