反向保理模式解析与法律实务要点

基于真实案例的保理业务结构与抵押登记合规分析

来源:中国海事

编辑:供应链Finance智库

01 案例介绍

2024年3月,A公司与XX商业保理有限公司签订《反向保理合作协议》,约定由保理公司为其上游供应商提供融资服务,融资总额为1000万元。A公司以其名下“中海XX”轮和“海XX”轮作为抵押担保,并签署《抵押合同》。应收账款到期后,款项将直接支付给保理公司,以保障其债权实现。

02 案例分析

一、反向保理是否属于保理业务?

根据《民法典》第七百六十一条,保理合同是指应收账款债权人将现有或未来的应收账款转让给保理人,由保理人提供资金融通、管理、催收等服务的合同。本案所涉为反向保理,属于保理业务的特殊形式。

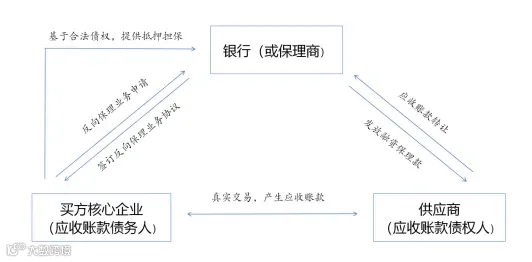

天津市高级人民法院相关文件明确指出,反向保理是保理商与资信良好的核心企业(买方)合作,为其供应链上的中小企业供应商提供保理融资的服务模式。其本质并非独立合同类型,而是一种营销策略。

反向保理依托核心企业信用,解决中小企业融资难、融资贵问题。操作流程如下:保理商与核心企业达成协议;供应商履行供货义务后,核心企业在平台开具应收账款凭证(如“XX E信”);供应商将其转让给保理商进行贴现融资;应收账款到期后,核心企业直接向保理商付款。

本案例中,XX商业保理公司通过其“XX E链”平台实现应收账款票据化、线上化操作。图1显示核心企业A公司签发“XX E信”;图2为供应商在平台上发起转让申请;图3为保理公司完成支付的交易凭证,完成融资闭环。

图1

图2

图3

二、应办理一般抵押还是最高额抵押?

本案中,《反向保理合作协议》签署于2024年3月15日,但部分供应合同签署时间晚于该日期,且实际债权发生时间与金额均存在不确定性,不符合一般抵押所担保的“已发生债权”特征。

依据《民法典》第四百二十条,最高额抵押适用于一定期间内连续发生的债权。本案中,保理融资基于未来可预期的多笔应收账款,具有连续性和合理性,符合最高额抵押的适用条件。因此,应签署《最高额抵押合同》,并据此办理抵押权登记,以确保担保效力。

03 登记审查要点

一、保理合同审查

保理法律关系成立的前提是真实、合法的基础交易合同。登记机关需审查应收账款产生的基础贸易背景及相关凭证,确认债权真实有效,防止虚构交易套取融资。

二、抵押合同审查

鉴于保理业务常涉及未来应收账款,应首先判断主合同项下债务是否具有连续性。若属于持续发生的融资安排,应认定为主合同为框架性协议,相应抵押应为最高额抵押,审查其是否满足《民法典》第四百二十条规定的要件。