企业现金流管理的核心逻辑与财务战略

从经营、投资到筹资,全面解析企业现金流动态

企业管理的核心目标不仅是盈利,更是实现长期、稳定、健康的净现金流。现金是企业运营的血液,决定其抗风险能力、战略执行能力与股东回报水平。

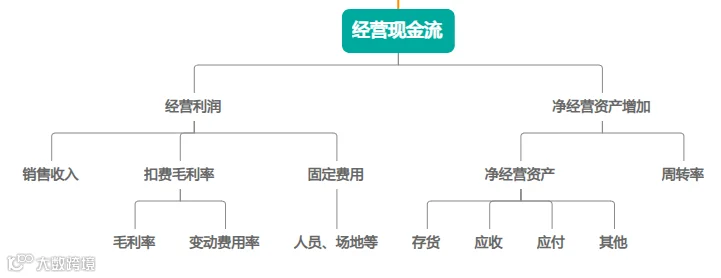

一、经营现金流:利润与营运效率的双重驱动

经营利润 = 销售收入 × 扣费毛利率 - 固定费用

销售收入是起点,扣费毛利率反映单位收入的盈利能力。固定费用(如人力、场地)不随短期销售波动,其占比直接影响盈利弹性。中小型跨境电商应重点关注人均/元均销售额、毛利率与净利率,提升运营效率。

净经营资产增加 ≈ 存货增加 + 应收账款增加 - 应付账款增加 ± 其他

营运资本管理效率由周转率决定:

- 存货周转率:销售收入 / 平均存货,周转越慢,资金占用越高。

- 应收账款周转率:销售收入 / 平均应收账款,回款速度影响现金流。

- 应付账款周转率:销售成本 / 平均应付账款,合理延后付款可优化现金流。

经营现金流 = 经营利润 - 净经营资产增加。企业需同步提升盈利能力与营运效率,避免“有利润无现金流”的粗放增长。

管理启示:

- 改善现金流需双管齐下:提升利润与优化营运资本。

- 关注应收账款、存货、应付账款的周转效率,是实现“高质量增长”的关键。

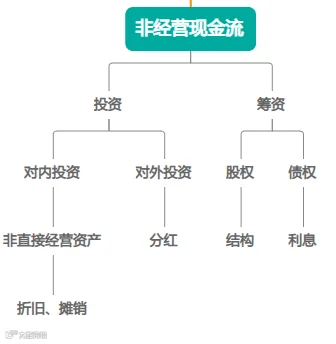

二、非经营现金流:投资与筹资的战略视角

1. 投资活动现金流

包括对内投资(如厂房设备、无形资产)和对外投资(如股权投资、金融资产)。投资活动通常为现金净流出,体现企业对未来发展的战略布局。

折旧与摊销为非现金费用,在计算经营现金流时需加回净利润。

2. 筹资活动现金流

涵盖股权融资(发行股票、分红、回购)和债权融资(借款、发债、还本)。利息支出计入经营现金流,本金偿还属于筹资活动。

筹资活动反映企业的资本结构与财务风险偏好。

管理启示:

- 企业生命周期:成长期企业经营与筹资现金流为正,投资为负;成熟期则经营现金流支撑投资与分红。

- 战略决策:投资方向体现增长策略,筹资方式反映财务理念。

- 整体视角:需综合分析三类现金流,避免因大规模投资导致整体现金紧张。

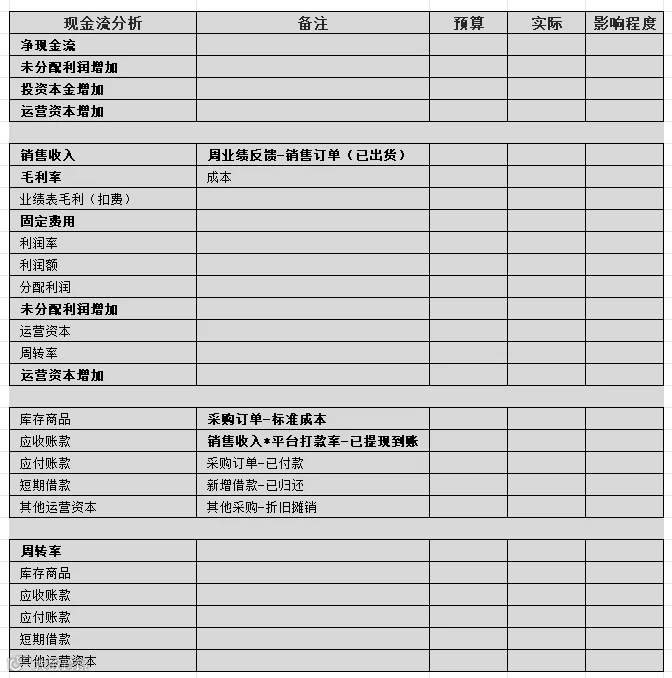

三、NUBI资金预算工作模板

四、财务职能的价值创造:从核算到战略支持

1. 资本预算与投资决策

构建全周期现金流模型,优化资本结构,确保资本高效配置,提升投资回报率(ROI)。

2. 绩效管理与人效提升

建立以KPI和人效为核心的评价体系,推动绩效管理升级,激励团队潜能,提升组织效率。

3. 全面预算与现金流管控

实施以净现金流为导向的预算体系,实现预算编制、执行监控与经营分析闭环,保障资金链安全。

4. 财务运营与融资策略

拓展银行贷款与供应链金融渠道,优化资金成本;完成海外项目尽调与审计,管控跨境投资风险。

5. 财务数字化转型

推动OA、业务、供应链与财务系统集成,应用AI构建智能BI看板,实现数据自动采集与分析,提升决策效率。AI可辅助业绩、人效、成本效率分析及财务诊断,降低人工负担。

6. 商业模式创新与战略支持

通过财务分析支持战略规划,优化投资组合,推动向高毛利、高周转的轻资产模式转型,降低资本依赖,增强抗周期能力与企业价值。