RSU股权激励机制及税务处理详解

解析RSU归属规则与纳税关键节点

受限股票单位(RSU)是企业向员工授予公司股份的一种常见股权激励方式。其归属通常依据时间、绩效或特定事件触发。根据公司上市状态不同,RSU可分为Single Trigger和Double Trigger两类。

未上市公司常采用Double Trigger RSU,即员工需同时满足归属条件(如服务年限)和公司上市或被收购等退出事件,方可实际获得股份。部分企业如TikTok通过股份回购计划,允许员工在未上市前实现提前变现。而上市公司普遍采用Single Trigger RSU,仅需满足时间或绩效条件即可归属。

本文聚焦于Single Trigger RSU机制及其税务处理。

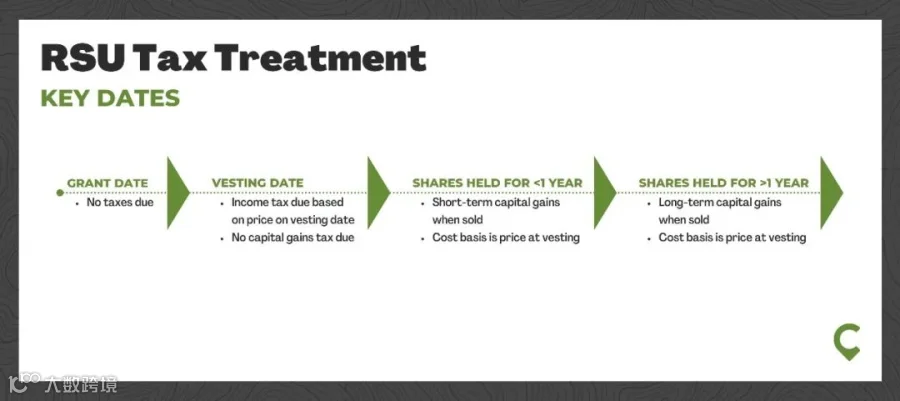

RSU三大关键时间点:

- 授予日(Grant Date):公司向员工授予RSU的日期,不涉及税务。

- 归属日(Vesting Date):员工满足条件后实际获得股份的日期,产生纳税义务。

- 出售日(Sales Date):员工卖出股票实现收益的日期,涉及资本利得税。

通常,员工在归属日后方取得股票所有权,享有投票权与分红权。

归属时间表(Vesting Schedules)

常见的归属方式包括“分批归属”(Graded Vesting)和“断崖式归属”(Cliff Vesting)。以4年分批归属为例:若某员工于2024年1月1日获授5000股RSU,每年归属25%,则自2025年起每年1月1日归属1250股。而Cliff Vesting则在满足条件后一次性全部归属。

对于新上市公司,IPO前授予的RSU可能附加流动性限制,需在IPO后等待一定期限(如180天)方可归属。

RSU税务处理流程

授予日:无税务影响。

归属日:按当日公允市场价值计入应税收入,视同工资所得,需缴纳联邦与州所得税,以及社保和医保税。企业通常通过“sell to cover”方式代扣税款,即自动出售部分股票缴税;员工也可选择从工资中预扣相应税额。

出售日:资本利得=出售价格-归属日市场价。持有期自归属日起计算。若持有超过一年,按长期资本利得适用优惠税率;不足一年则按普通收入税率计税。

案例说明:

某员工于2024年获授4000股RSU,分四年归属。授予价18美元/股。2025年首批1000股归属,当日市价20美元:

- 2025年:确认2万美元收入,按普通税率纳税;

- 2027年:以50美元/股出售该1000股,产生3万美元资本利得,按长期资本利得税率计税。

防范双重征税

出售RSU时,须确保券商记录的成本基础为归属日的公允价值。因该部分金额已在归属年度作为工资收入纳税,构成计税成本。若券商系统显示成本偏低,应在报税时主动调整,并留存相关证明文件备查。

声明:本文内容仅供参考,不构成任何形式的专业建议。朗博会计师事务所保留版权及法律追诉权利。图片来源网络,侵权请联系删除。