破解0110模式下的核心难题——成本、责任与退税

跨境电商企业如何选择最优成交方式?

在全球化运营背景下,中国跨境电商企业普遍采用“0110香港模式报关”以解决B2C业务在出口合规、收汇及税务处理上的难题。该模式通过构建“国内出口公司→香港关联公司→海外消费者”的B2B2C交易链路,实现业务合规化。然而,交易形式与物流实流分离,导致在成本归属、风险划分和出口退税等关键环节出现挑战。

其中,核心争议在于:当国内公司以一般贸易(海关监管代码0110)向其香港关联公司出口时,海运费、保险费等物流成本应由哪一方承担?这一问题直接影响企业内部利润分配、财务核算合规性以及出口退税的成败。

本文聚焦EXW、FOB、CFR、CIF、DDP五种国际贸易术语,在0110模式下系统解析其对成本归属、责任边界和退税操作的影响,为企业提供清晰、可落地的决策依据。

成交方式的本质:界定内地与香港公司的交易关系

在0110模式中,国际贸易术语并非与外部客户谈判的合同条款,而是规范“内地卖方”与“香港买方”之间权利义务的内部约定。明确角色定位是分析前提:

- 国内出口公司:作为卖方,负责生产或采购,承担出口报关,并为退税主体。

- 香港公司:作为买方,从国内公司采购后销往海外,承担后续销售与资金结算。

所有术语的解读均基于“内地卖方 vs. 香港买方”的关联交易框架。从EXW到DDP,卖方责任递增,买方责任递减,直接决定成本结构与风险敞口。

五大成交方式核心解读(0110模式视角)

EXW(工厂交货):卖方责任最小。只需在工厂备货,其余运输、报关、运费、风险均由香港公司承担。

FOB(船上交货):经典海运条款。国内公司负责将货物运至装运港(如盐田港)、完成出口报关并装船。货物越过船舷后,风险与费用转移至香港公司。

CFR(成本加运费):在FOB基础上,国内公司需支付至目的港的海运费,但风险转移点仍为装运港船上。

CIF(成本、保险费加运费):在CFR基础上,国内公司还需购买运输保险并支付保费,风险转移点不变。

DDP(完税后交货):卖方责任最大。需承担从工厂到海外FBA仓库的所有费用,包括国际运输、目的国清关、关税、增值税及末端派送。

关键矛盾:理论责任与实际操作的脱节

理论上的责任划分清晰,但实践中常出现“费用错位支付”。例如,采用FOB条款时,按规定海运费应由香港公司支付,但为操作便利,国内公司先行垫付,引发三大问题:

- 财务合规:垫付费用如何入账?能否税前扣除?

- 税务风险:退税审核中,若发票为FOB价却由卖方支付运费,易被质疑交易真实性。

- 内部结算:垫付款应通过货款抵扣还是服务费返还?处理方式不同,税务影响迥异。

此类偏差易导致账务混乱与税务风险,必须通过规范流程予以纠正。

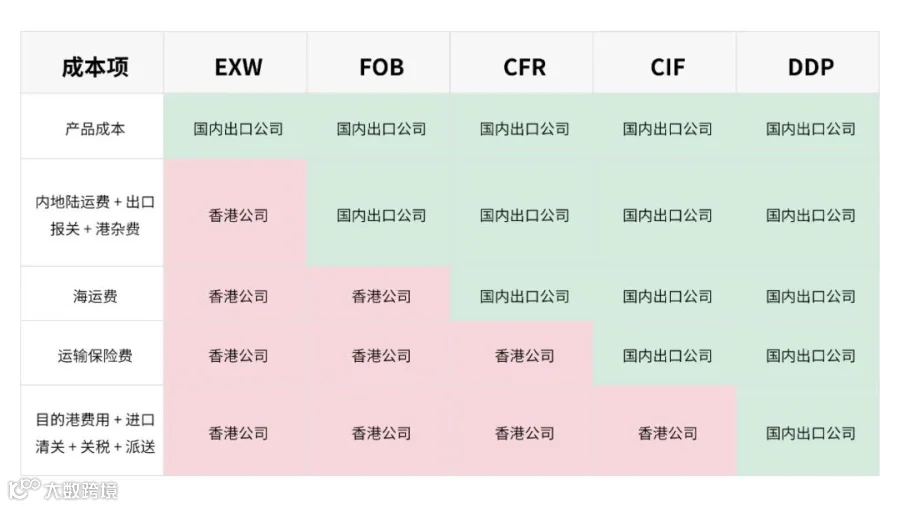

成本归属分析:谁为海运费买单?

跨境物流全链路成本可分为四段:

- 产品成本:采购或生产成本。

- 内地段费用:陆运费、报关费、港口杂费。

- 国际运输段:海运费、保险费。

- 目的国段:清关费、关税、VAT、派送费。

不同成交方式下,成本归属如下:

- EXW、FOB:海运费由香港公司承担。

- CFR、CIF、DDP:海运费由国内出口公司承担。

成交方式如同成本分界线,直接影响双方利润空间。总成本不变,变化的是成本在两个主体间的分配。

堆叠柱状图显示,从EXW到DDP,国内公司成本上升,香港公司成本下降,整体成本恒定。

实际操作建议:费用垫付的合规处理

若在FOB等条款下发生国内公司垫付海运费的情况,须遵循“谁的责任,谁的成本”原则,通过以下流程实现合规:

- 签订服务协议:明确国内公司代为安排及垫付费用的职责。

- 开具形式发票:向香港公司开具Proforma Invoice,列明垫付项目及金额,并附原始凭证。

- 香港公司付款:香港公司据票支付,计入其成本;国内公司冲销“其他应收款”,不确认收入,避免增值税与企业所得税风险。

该流程确保财务清晰、税务合规。前提是双方为股权关联企业且已完成ODI备案,避免因个人持股导致的合规瑕疵。

出口退税核心:FOB价为唯一计税依据

根据《财税〔2012〕39号》文,出口退税计税依据为货物的实际离岸价(FOB)。无论合同采用何种价格条款,均需换算为FOB价申报:

- CFR → FOB = CFR - 运费

- CIF → FOB = CIF - 运费 - 保险费

该原则是退税操作的基石,直接影响单据链条完整性与税务审核通过率。

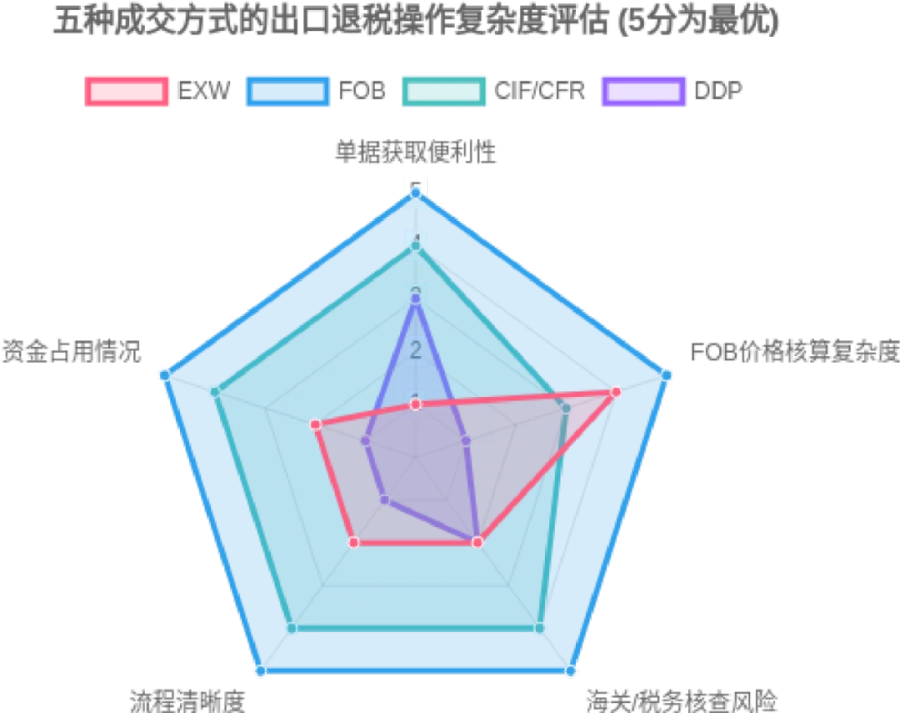

各成交方式退税操作难度对比

FOB:操作难度★☆☆☆☆。发票金额即FOB价,报关单、合同、发票三单一致,退税最快、风险最低,为最优选择。

CFR/CIF:操作难度★★☆☆☆。需提供合法运费/保险费发票,用于扣除计算FOB价。单据齐全则无实质障碍。

DDP:操作难度★★★★☆。需剥离国际运费、保险、关税、清关费等多项成本,单据链条长且复杂,易因凭证缺失导致退税失败。

EXW:操作难度★★★★★。卖方不负责出口报关,难以获取《出口货物报关单》,而该单据为退税必备材料,选择EXW等于放弃退税。

雷达图显示,FOB在单据获取、价格核算、核查风险、流程清晰度等方面全面领先,为退税最优解;EXW因单据获取困难,风险最高。

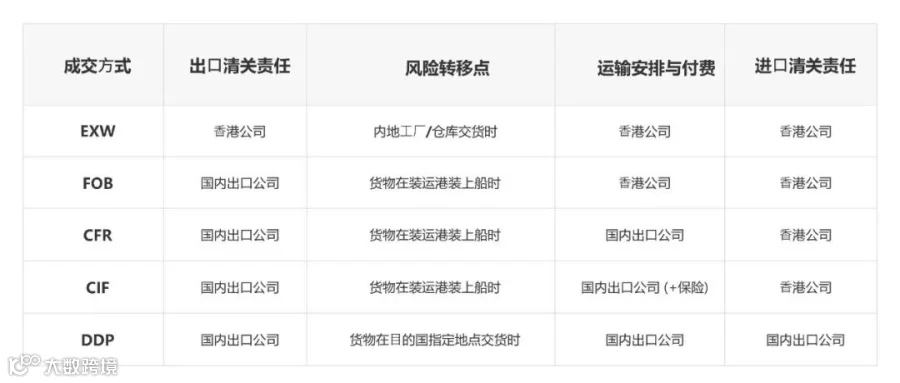

责任边界与风险管控

成交方式不仅影响成本,更决定法律风险转移节点。四大关键责任划分如下:

- 出口清关责任:FOB、CFR、CIF由国内公司负责;EXW由香港公司负责。

- 风险转移点:FOB、CFR、CIF均为“装运港装上船”;EXW为“工厂交货”;DDP为“目的地交付”。

- 运输安排与付费:FOB由买方负责;CFR/CIF由卖方支付运费/保费。

- 进口清关责任:仅DDP由卖方负责,其余均由买方承担。

FOB、CFR、CIF风险转移点一致,区别仅在费用承担。EXW与DDP处于责任两端。

流程图清晰展示各方式下责任分界:绿色为国内公司责任段,红色为香港公司责任段,黄色框为风险转移点。

最终决策框架与建议

成交方式的选择是成本、风险、流程与退税便利性的战略平衡。结合分析,提出以下决策建议:

1. 首选推荐:FOB(船上交货)

- 退税最便捷:发票即FOB价,三单一致,审核无碍。

- 风险隔离明确:风险在装船后转移,规避国际运输不确定性。

- 成本核算清晰:仅承担国内段费用,便于管理。

2. 次优选择:CFR / CIF

适用于企业具备议价能力或需主导物流安排。退税操作相对顺畅,关键在于保留运费与保险费合规票据,确保FOB价准确核算。

3. 谨慎使用:DDP / EXW

不建议在0110模式下采用。EXW难以获取报关单,直接影响退税资格;DDP责任过重,单据链条复杂,易引发税务核查风险,可能导致退税永久性损失。

在合规优先的监管趋势下,FOB是0110模式的黄金标准。企业应避免因操作便利牺牲税务合规,确保交易结构与财务处理高度一致,实现稳健出海。

#出口退税,#退税实操,#跨境电商,#香港公司,#0110模式,#报关方式