铜冠铜箔:财务稳健与AI铜箔技术双轮驱动

依托股东协同优势,产能提升助力业绩复苏

一、财务状况稳健,产能持续提升

1、与股东形成有效业务协同

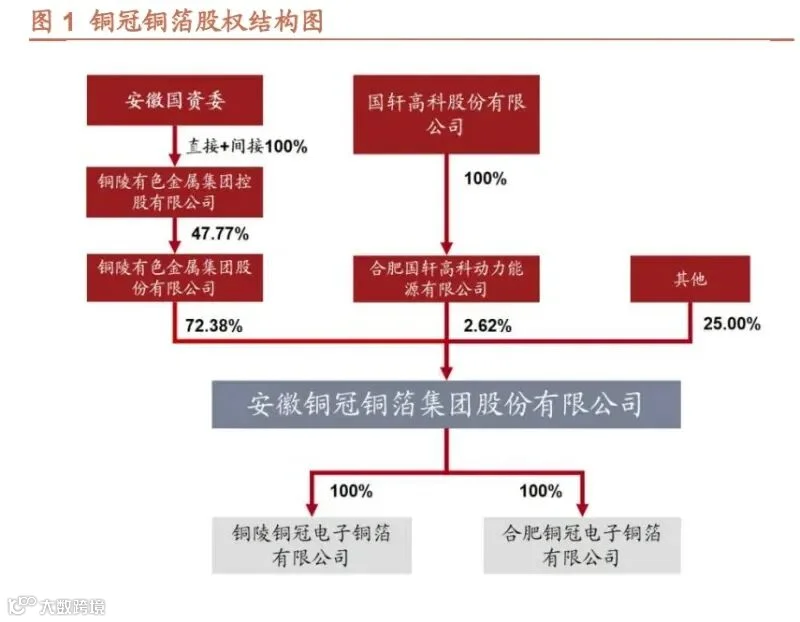

铜冠铜箔由铜陵有色于2010年设立,2020年整体变更为股份有限公司,2022年上市。截至2025年上半年,公司电子铜箔年产能达8万吨,是国内高性能电子铜箔领域的领军企业之一。控股股东铜陵有色持股72.38%,实控人为安徽国资委;第二大股东为国轩高科子公司合肥国轩,持股2.62%。

铜陵有色为集铜矿采选、冶炼、加工及贸易于一体的大型铜业集团,2024年生产阴极铜176.8万吨,是铜冠铜箔主要原材料供应商。公司原材料中阴极铜主要来自铜陵有色,铜丝来自其全资孙公司铜冠铜材,2024年关联采购占比仍达75.5%,保障了供应链稳定。

在下游协同方面,国轩高科为国内重要锂电池厂商,与铜冠铜箔深度合作。2025年上半年,公司锂电箔销售收入11.37亿元,其中向关联方销售2.25亿元,占比19.8%,近三年该比例稳定在18%-21%之间。

2、2025H1主业复苏,财务表现稳健

2025年上半年,公司实现营业收入29.97亿元,同比增长44.80%,创半年度新高;归母净利润0.35亿元,同比扭亏为盈。2022—2025H1,营收分别为38.75亿元、37.85亿元、47.19亿元、29.97亿元。

主营业务为PCB铜箔和锂电池铜箔。2022—2025H1,PCB铜箔收入分别为20.91亿元、22.36亿元、27.69亿元、17.03亿元,占总收入比重维持在54%-59%;锂电池铜箔收入分别为14.41亿元、11.39亿元、16.59亿元、11.37亿元,占比37%-38%。2024年亏损主因2.5万吨锂电箔新产能投产初期成本较高。2025H1,锂电箔毛利率回升至0.24%,PCB铜箔毛利率由2024年的1.85%提升至5.56%,带动整体销售毛利率回升至3.5%。

财务结构稳健,资产负债率截至2025H1低于30%,风险可控。2022年以来期间费用率保持在2.5%-3%区间,研发费用占比超50%,体现公司在高端铜箔技术研发上的持续投入,同时运营效率高、管理成本低。

3、产能产量稳步增长

公司自2009年建成首条万吨级铜箔产线以来,持续扩张产能。2012—2024年,在池州和铜陵分别建成4万吨和3万吨产能。2025年计划对池州基地进行技改,将部分锂电箔产能转为PCB铜箔,重点发展VLP及HVLP高端产品。截至2025H1,总产能达8万吨,其中PCB铜箔3.5万吨、锂电池铜箔4.5万吨。

2024年投产的1万吨锂电铜箔项目中,4.5μm及以下产品占30%,6μm占60%,8μm占10%。铜陵基地形成锂电箔2万吨、PCB铜箔1万吨产能。产品涵盖4.5μm至9μm锂电箔及6-70μm PCB铜箔。

2024年公司铜箔产量5.40万吨,销量5.51万吨。2025年上半年产量达3.51万吨,5μm及以下锂电箔稳步放量。高频高速基板用铜箔供不应求,其产量占PCB铜箔总产量比例超30%。高端HVLP铜箔产量增速显著,上半年已超2024年全年水平。

二、AI铜箔技术领跑行业

(报告来源:招商证券。本文仅供参考,不代表投资建议。如需使用信息,请参阅原文。)