搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

产业带

导航

知识体系

工具箱

产业园

更多

百科

找货源

跨境招聘

DeepSeek

首页

>

外贸小白必看!超详细的退税原理+操作流程

>

外贸小白必看!超详细的退税原理+操作流程

一站通供应链

2025-08-27

2457

导读:本文详细介绍了出口退税的含义、类型、计算方法、外贸型企业出口退税的全流程拆解以及注意事项等。看完这篇,小白也能做到心中有数。

出口退税全解析:外贸企业必知的操作流程与注意事项

从定义到实操,一篇文章讲清出口退税核心要点

许多外贸新手常听到同行提及“产品利润低,靠退税弥补”之类说法,但对于出口退税的具体机制、申请流程却普遍感到困惑。本文系统梳理出口退税的含义、类型、计算方式及申报全流程,帮助外贸企业快速掌握关键操作要点。

01

什么是出口退税?

出口退税是指对我国报关出口的货物,退还其在生产、流通环节已缴纳的增值税和消费税,实现出口环节免税并退还前期税款。

国家通过退还出口货物在国内承担的税费,使其以不含税价格进入国际市场,既避免国际双重征税,也提升产品在海外市场的价格竞争力。

02

出口退税的三种类型

一、又免又退

适用于一般纳税人企业,出口环节免征销项税,并退还采购环节已支付的进项税,实现税负归零。

二、只免不退

适用于小规模纳税人或免税产品,仅免除出口销项税,因无进项税可抵扣,故不涉及退税。

三、不免不退

针对国家限制出口的商品(如原油等资源类商品),既不免税也不退税,以控制其出口。

03

退税方式与计算方法

出口退税主要分为三种形式:免税、免退税、免抵退税。其中需重点掌握的是“免退税”与“免抵退税”。

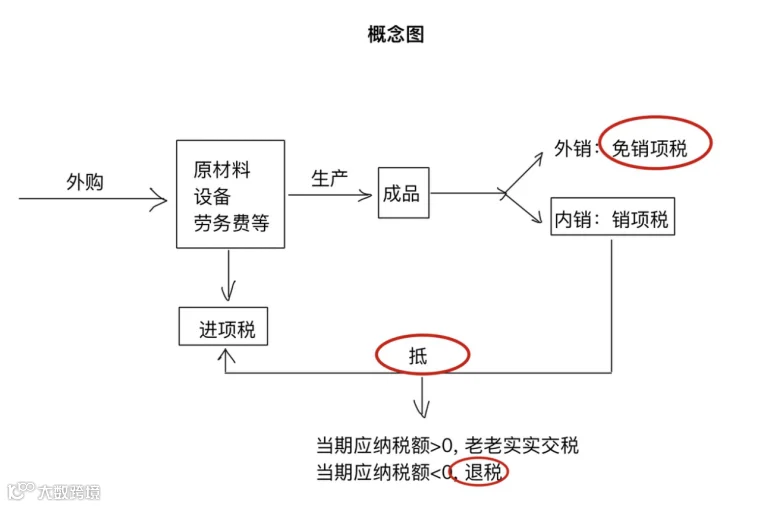

一、免抵退税(适用于生产型企业)

免:

出口自产货物免征生产销售环节增值税。

抵:

出口所耗用原材料等对应的进项税额,用于抵减内销货物应纳税额。

退:

当应抵进项税额大于内销应纳税额时,对差额部分予以退税。

简言之:免销售税、抵内销税、退未抵完的税。

二、免退税(适用于贸易型企业)

例如:采购不含税价10万元货物出口,售价20万元,增值税率17%,退税率13%。出口免税,可退税额=10×13%=1.3万元,税率差4000元转入成本。

三、生产型企业为何采用“免抵退”?

由于生产过程中原材料、水电、运费等进项复杂,难以精确划分出口与内销对应部分,若分别核算将大幅增加征纳双方工作量。

因此采用“抵”的机制,将出口应退税额用于抵顶内销应纳税额,最终确定是否需退税。若抵后仍有余额,即为应退税额。

04

外贸企业出口退税操作流程

第一步:获取正式报关单

货物出口后,登录“电子口岸”(https://e.chinaport.gov.cn/),进入“出口退税联网稽查”模块,查询并打印竖版报关单(出口退税联)。

注意事项:

1. 不可使用货代提供的横版预录单,因其关键信息可能为空,无法用于退税。

2. 除电子口岸外,部分地区支持纸质或在线申报,建议咨询当地税务机关确认具体要求。

第二步:确认收入并开具销项发票

根据报关单当月确认收入。多数地区要求开具0税率或免税普通发票;少数地区可用形式发票申报“未开票收入”。

关键提醒:

必须在报关当月完成收入确认,否则系统将因金额不一致触发预警,影响退税进度。

若出口日期跨月,可在月底拉取退税联确认归属月份,避免错报。

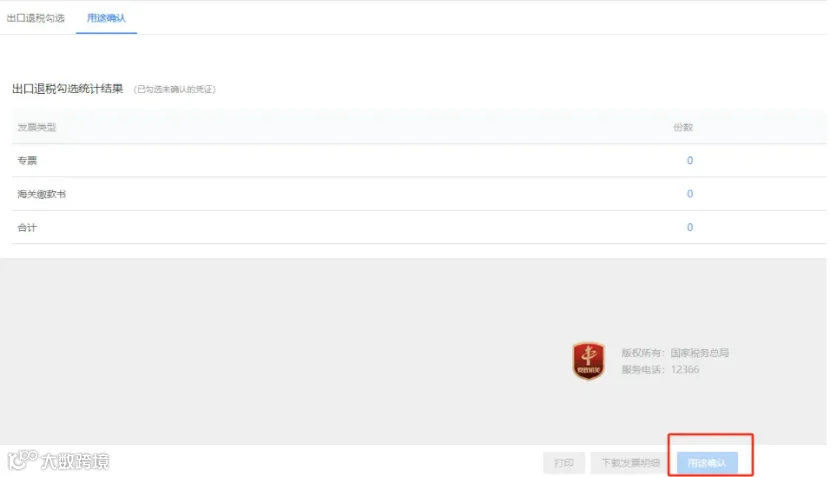

第三步:获取进项发票并完成勾选认证

进项发票的品名、数量、单位必须与报关单完全一致(一字不差),规格型号差异不影响。

发票可在报关前后开具,但最终信息须匹配报关单。建议取得报关单后再通知供应商开票,减少修改风险。

登录“电子税务局”,进入“发票勾选”模块,选择“退税专用勾选”,并于月底前完成确认。

注意:

务必选择“退税专用勾选”并完成确认,否则可能导致无法退税。

第四步:提交退税申报

整理报关单、进项发票、销项发票(或形式发票)等资料,通过“电子税务局—出口退税模块”在线提交。

填写申报数据后,点击“退税申报”,进行数据自检。待自检结果显示“错误类疑点为0”时,方可提交正式申报。

【声明】内容源于网络

0

0

一站通供应链

各类跨境出海行业相关资讯

内容

129

粉丝

0

关注

在线咨询

一站通供应链

各类跨境出海行业相关资讯

总阅读

16.1k

粉丝

0

内容

129

一站通供应链

一站通供应链