泰国增值税基本概念

增值税(VAT)是对商品在生产、流通、劳务服务中各个环节增加价值或对商品的附加值征收的一种间接税,由消费者承担。

2025最新税率调整

当前税率:7%(优惠税率,内阁批准延长至2025年9月30日),原法定税率:10%。

售价不高于1500泰铢的进口商品需征收7%的增值税,截止期限延长至2025年12月30日。

什么情况下

企业需办理增值税登记?

在泰国,企业的增值税登记分为强制登记和自愿登记两种情况。

强制登记

任何年营业额超过180万泰铢的个人或单位,只要在泰国销售应税货物或提供应税劳务,都需在泰国办理增值税登记,缴纳增值税。

注:进口商无论是否在泰国登记,都应缴纳增值税,由海关厅在货物进口时代征。当每个月的进项税大于销项税时,纳税人可以申请退税。

自愿登记

-

客户要求企业提供带7%增值税税点的发票;

-

企业需要办理外籍员工的工作证和签证;

-

企业在财务规划上有需要使用进项和销项相互抵扣的情况。

免征增值税的情况

-

年营业额不足180万泰铢的小企业;

-

销售或进口未加工的农产品、牲畜以及农用原料,如化肥、种子及化学品等;

-

销售或进口报纸、杂志及教科书;

-

审计、诉讼、健康服务及其他专业服务;

-

文化及宗教服务;

-

实行零税率的货物或应税劳务包括出口货物、泰国提供的但用于国外的劳务、由法人机构提供的国际航空或海洋运输服务、在外国贷款或援外项目项下向政府机构或国企提供的货物或劳务、向联合国机构或外交机构提供的货物或劳务、保税库或出口加工区企业之间提供货物或劳务。

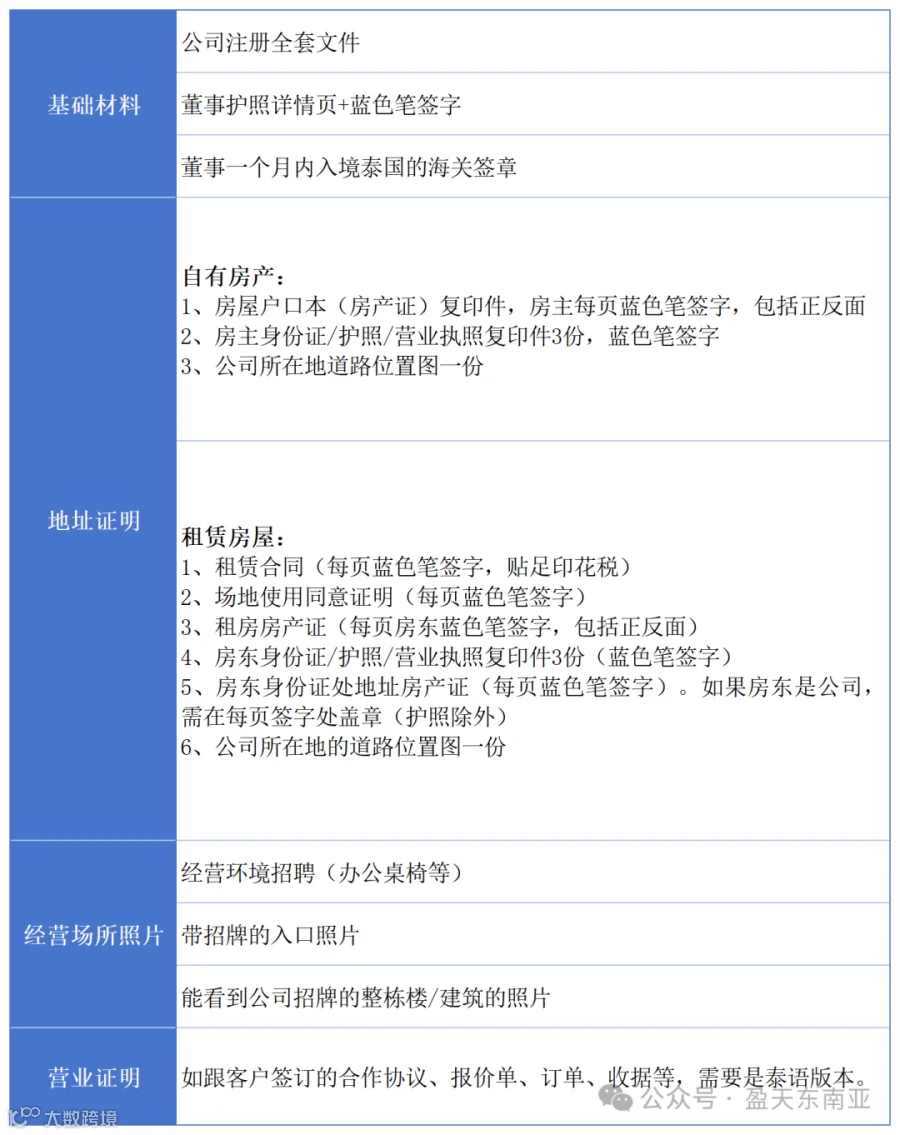

增值税登记所需材料

具体如下

增值税申报要求

申报周期

泰国公司完成VAT登记后,需按月进行记账报税。根据泰国税法规定,企业必须在每月的15号之前申报并缴纳上月的增值税,对于线上申报,可以享受额外的7天延迟(即可延至23日)。

违规处罚

即使无业务发生,企业也需进行零申报。若违反规定,泰税务局将会对企业征缴罚金,包括查封、拍卖财产以抵消税费,甚至刑事处罚。

关于盈天

盈天海外咨询是一家专注于中国企业海外投资的专业服务机构,业务覆盖80+国家,服务超3000家跨国企业。

汇聚国际顶尖团队,依托专业化的知识体系和全球协同的网络体系,降低客户跨境投资的时间成本与潜在风险,为客户提供专业、可靠、高效的“一站式”海外投资全程支持服务。

相关阅读

免责声明:本文内容系根据权威媒体进行整理汇编,信息可能会随政策更新而变化,请读者以最新官方公告为准。如有需要,可联系我们的咨询师进行解疑。

如涉及作品版权问题,请与我们联系删除。