订货成本(Ordering Cost)详解:计算公式、科目拆解与企业应用

掌握订货成本,优化库存管理与采购决策

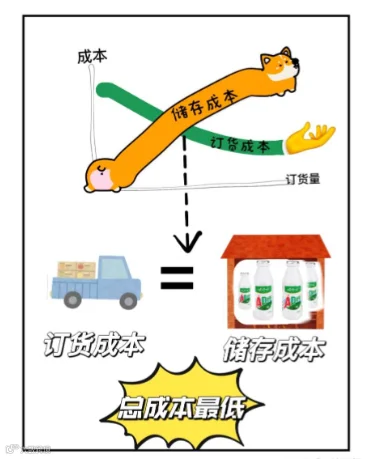

订货成本(Ordering Cost)是指企业为补充库存而进行一次订货所发生的全部费用,不包括货款本身,而是“为买货而额外支出的成本”。其核心在于将采购过程中涉及的人工、系统、沟通、运输、检验等环节的费用量化并加总。

一、订货成本通用计算公式

单次订货成本 = 全年订货相关总费用 ÷ 全年订货次数

全年订货相关总费用=采购部人工+系统使用费+差旅费+供应商评估+收货检验+单据处理+运输固定费用等。

全年订货次数=年需求量 ÷ 单次订货量(如EOQ或其他批量)。

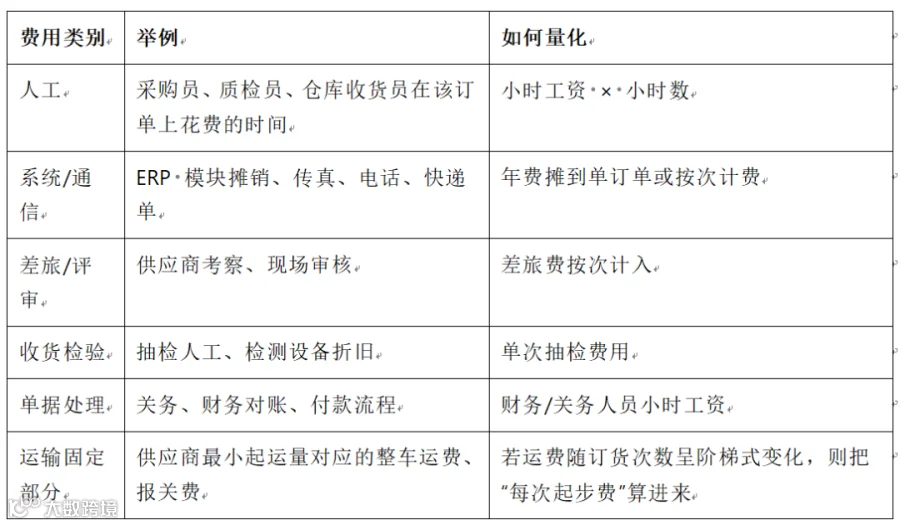

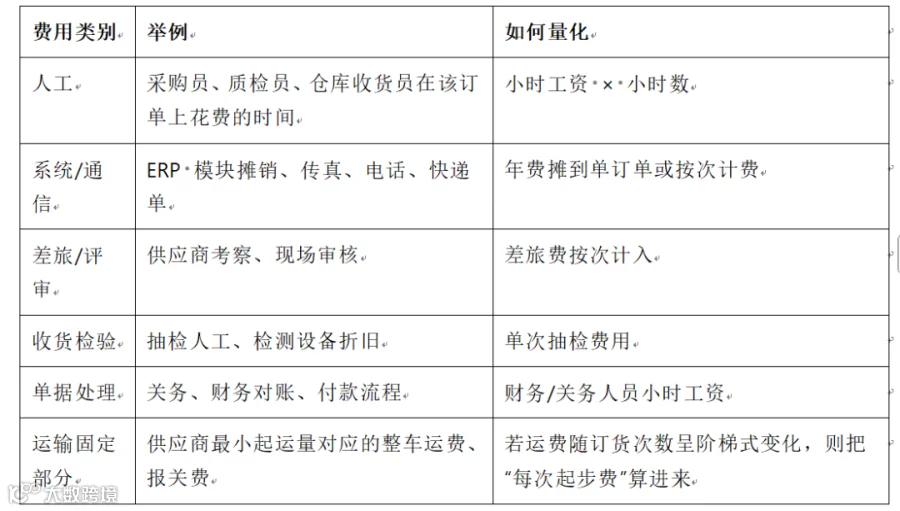

二、订货成本常见构成科目

三、实际案例解析

以一家年销售60万罐饮料的贸易公司为例:

1. 业务参数

- 年需求量 D = 600,000 罐

- 单次订货量 Q = 30,000 罐(按整车装载)

- 全年订货次数 N = D/Q = 20 次

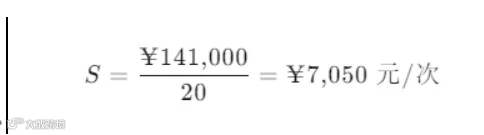

2. 全年订货成本明细(估算)

3. 计算单次订货成本

4. 在经济订货量(EOQ)模型中的应用

若单位年持有成本 H = 1.2 元/罐,则:

结果显示,原订货量30,000罐偏低,应调整至约84,000罐,以实现订货成本与持有成本的最佳平衡。

四、企业落地建议

1. **梳理成本清单**:从采购、质检、仓储、财务到物流,逐一识别每笔订单带来的额外工作,并进行量化。

2. **区分固定与变动成本**:运费中与重量成正比的部分属于购置成本,仅整车起步费等固定部分计入订货成本。

3. **定期复盘修正**:每半年或年度对比实际支出与预估数据,更新订货成本参数,提升EOQ、安全库存等模型的准确性。

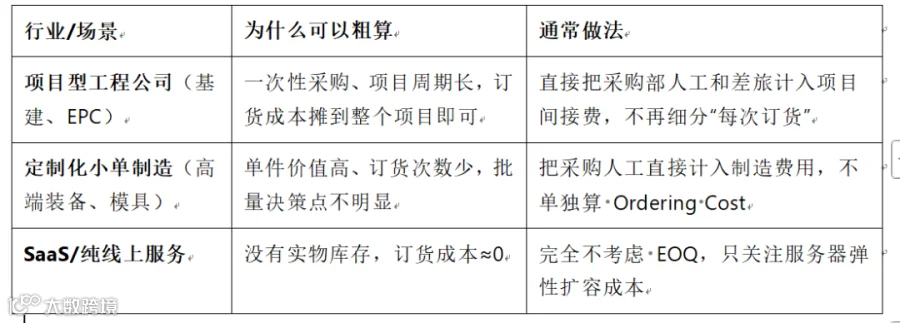

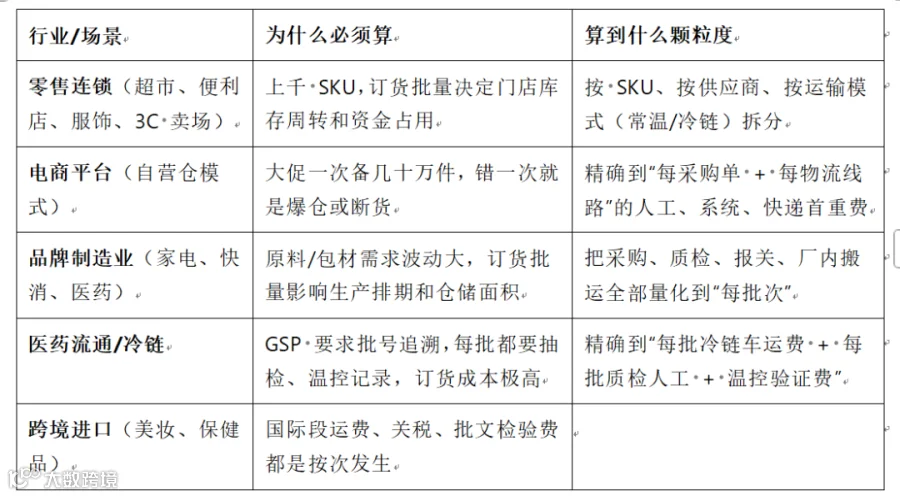

五、必须核算订货成本的企业类型

六、可“粗算”或暂不核算的企业类型