外贸企业办理出口退税时,国内运输费用能否开具免税发票?这个问题看似简单,却隐藏着重大税务风险。本文将结合政策法规与实操案例,为您揭开其中的合规密码。

一、政策红线:国内运费≠出口免税范畴

根据财税[2012]39号文规定,出口货物从启运地到离境口岸的运输费用(即国际段运费)可享受增值税免税政策。但境内运输环节(如工厂到港口的陆运费)属于国内物流服务,适用以下规则:

政策依据:

《增值税暂行条例》第一条:在境内销售服务需缴纳增值税

《跨境应税行为适用增值税零税率和免税政策的规定》(财税[2016]36号附件4):国际运输服务适用零税率/免税,国内运输不在此列

二、稽查重点:运费发票的三大雷区

雷区1:错开免税发票

某江苏服装出口企业(2023年案例)将120万元国内运费开具免税发票,税局核查时认定:

-

违规行为:将应税服务按免税处理

-

后果:追缴增值税15.6万元(120×13%),并处0.5倍罚款

雷区2:混淆国际国内段运费

浙江机电出口企业将境内卡车运费混入海运提单,向货代索取免税发票。税局通过物流轨迹核查发现:

-

境内运输里程占比达65%

-

处理结果:剔除违规退税43万元

雷区3:接受不合规分割单

山东食品企业接受货代开具的“国际运输费用分割单”(含国内段),税局认定:

-

分割单无合法国际运输资质支撑

-

处罚:补税+按偷税处1倍罚款

三、合规操作指南

场景1:出口企业自行支付国内运费

-

正确操作:

向物流公司索取 9%增值税专用发票

(运输服务税率9%) -

账务处理:

借:销售费用-运费

应交税费-应交增值税(进项税额)

贷:银行存款

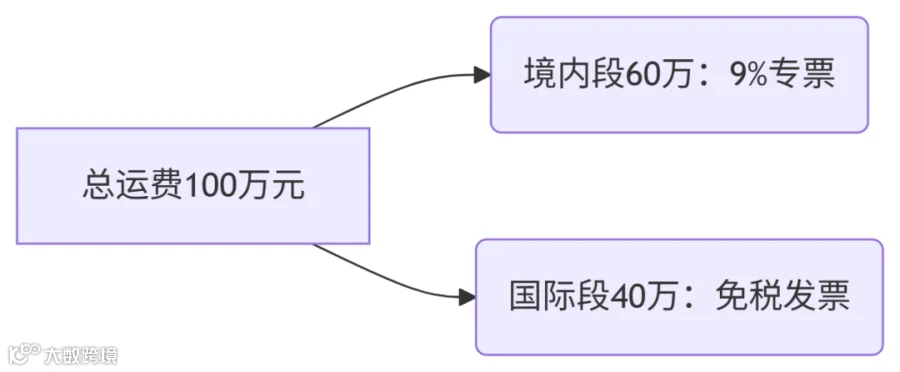

场景2:货代公司“门到门”全程服务

-

合规拆分:

-

-

操作要点:

要求货代在合同中分项列明费用构成

国际段需提供:海运/空运提单、国际运输许可证

场景3:生产企业代办运输

风险规避:

在出口发票上单独列示国内运费(不可含在FOB价中)

四、税局核查的5大关键点

-

发票性质:检查是否违规开具免税发票

-

合同条款:审核运输服务范围是否包含境内段

-

单证匹配:比对提单日期与境内运输时效

-

支付凭证:追踪资金流向至实际承运方

-

资质验证:查验货代公司国际运输许可

深度思考:运费筹划的合规路径

外贸企业可通过供应链重组优化税务成本:

-

成立物流子公司:将境内运输剥离,适用加计抵减政策

-

采用多式联运:通过“一票制”运输获取国际段免税发票

-

申请海关注册:符合条件的企业可适用国际运输服务零税率

案例启示:

广东某家电集团通过成立自有物流公司,将境内运输成本降低11%,同时实现进项税全额抵扣。

结语:筑牢风控防火墙

国内运费能否免税?答案是否定的。外贸企业应建立三单匹配机制(合同、发票、付款凭证),避免因“一张发票”引发连锁风险。税务合规不仅是成本问题,更是企业出海的生命线。

提示:2024年多地税局启动“出口货运专项稽查”,建议企业立即开展运费票据自查,追溯期限为3年!