2025上半年快递行业降本增效观察:中通净利领跑,极兔成本降幅最显著

头部快递企业竞争加剧,成本控制成盈利关键突破口

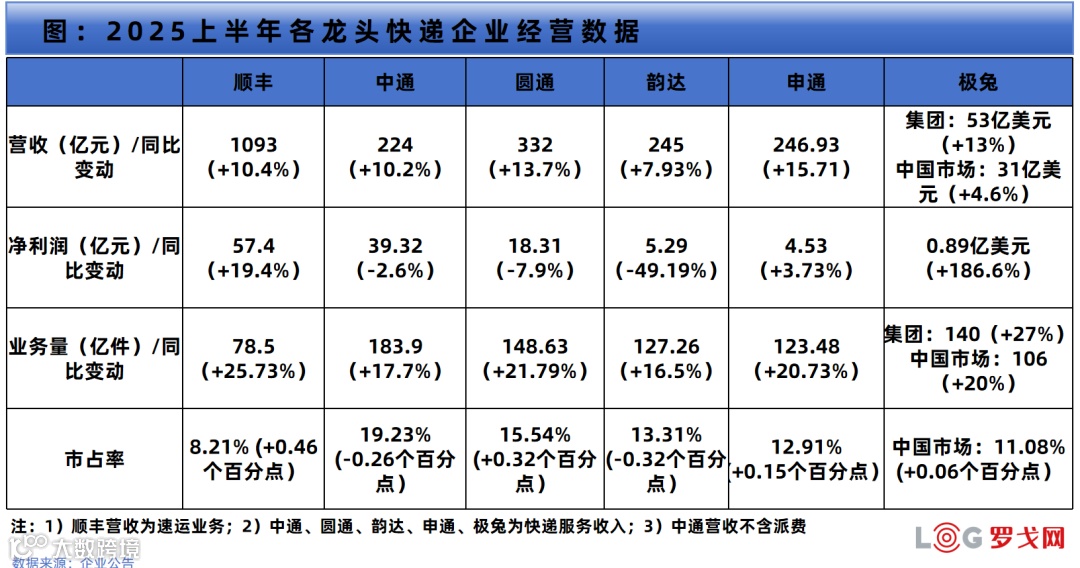

2025年上半年,中国快递行业延续激烈竞争态势,头部企业“通达兔”阵营格局生变,成本优化能力成为决定企业竞争力的核心要素。顺丰增速领先,中通业务量仍居首位但市占率微降,圆通稳居第二,韵达与申通“争三”白热化,极兔在国内外市场持续扩张,中国邮政凭借网络广度稳居第六。

从业绩与成本表现看,圆通单票成本下降0.09元至2.02元,韵达下降0.06元至1.80元,申通下降0.07元至1.90元,极兔中国区单票成本从0.32美元降至0.28美元,降幅达12.5%,为行业最高;中通单票成本则微增0.04元。盈利方面,中通以约39亿元净利润领跑加盟制企业,圆通、韵达紧随其后。

随着规模效应带来的降本空间收窄,叠加监管趋严与人力成本上升,企业盈利压力加大,“以价换量”难以为继,精细化运营与成本控制能力正成为行业决胜关键。

01

中通:

单票成本上涨4分,净利下降2.6%

中通2025年上半年实现收入227.23亿元(剔除货代业务为223.64亿元),同比增长9.8%;归母净利润39.32亿元,同比下降2.6%;完成业务量183.9亿件,同比增长17.7%,市场份额微降至19.23%。票均收入同比下降6.2%。

单票营业成本(不含派费)升至0.91元,同比增加0.04元,导致整体毛利率由32%下降至24.8%。尽管运输成本下降0.06元至0.37元,分拣成本下降0.02元至0.26元,但“其他成本”从23.1亿元激增至49.6亿元,增幅114.2%,主要因服务高要求企业客户所致。

02

圆通:

单量稳居行业第二,净利下滑7.9%

圆通上半年营收358.83亿元,同比增长10.19%;归母净利润18.31亿元,同比下降7.9%。快递业务净利润19.85亿元,同比下滑8.76%。业务量达148.63亿件,同比增长21.79%,市占率提升至15.54%,稳居第二。

票均收入2.19元,处于行业前列,体现较强定价能力。单票成本降至2.02元,同比下降0.09元。其中运输成本下降12.81%至0.37元,中心操作成本下降3.63%至0.27元。但受价格竞争影响,单票毛利降至0.17元,毛利率由10.35%降至8.28%。

03

韵达:成功守住“榜三”,

两项核心成本合计下降0.11元

韵达上半年营收248.33亿元,同比增长6.8%;归母净利润5.29亿元,同比下降49.19%;业务量127.26亿件,同比增长16.5%,市占率13.31%,与申通差距缩小。

单票总成本降至1.80元,同比下降0.06元。运输成本下降0.08元至0.31元,分拣成本下降0.03元至0.28元,合计降幅0.11元,反映运营效率提升。但派费成本测算上升约0.05元,显示末端维稳压力。

公司明确下半年四大战略方向:整合弹性网络资源、推进“1+N+AI”科技战略、优化加盟商支持、加强服务标准建设,以巩固行业第三地位。

04

申通:

全力冲刺前三,净利小幅上升

申通上半年营收250.25亿元,同比增长16.02%;归母净利润4.53亿元,同比增长3.73%;业务量123.48亿件,同比增长20.73%,市占率12.91%,持续逼近第三。

公司已收购丹鸟物流,有望切入落地配与中高端市场,推动品牌升级与资源协同。单票成本降至1.90元,同比下降0.07元,但未披露细分成本数据。受价格战影响,票均收入下降至2.00元,毛利率4.89%,同比下降0.87个百分点,盈利仍承压。

05

极兔:

降本成效显著,各市场规模持续扩张

极兔2025年上半年总收入近55亿美元,同比增长13.1%;经调整净利润1.56亿美元,同比大增147.1%;总包裹量139.9亿件,同比增长27.0%。

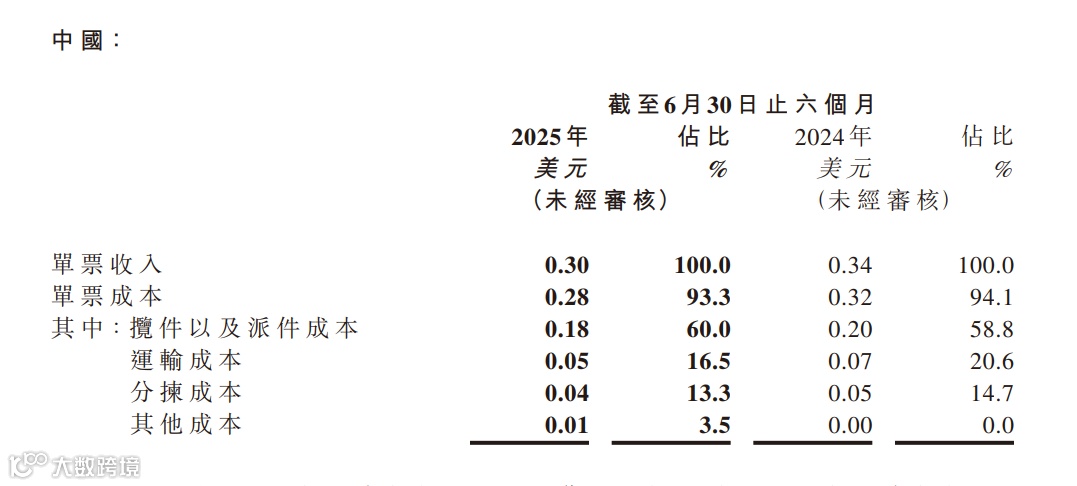

中国市场包裹量达106亿件,同比增长20%,市占率提升至11.08%。单票成本从0.32美元降至0.28美元,降幅12.5%。其中揽派成本降0.02美元,运输成本降0.02美元,分拣成本降0.01美元,三项核心成本全面优化,体现规模效应与精细化运营深化。

整体来看,快递企业普遍面临单票收入下滑与利润承压的挑战。在增长边际递减的背景下,成本控制能力已成为企业突破盈利瓶颈的关键。未来,谁能在运营效率、网络协同与科技投入上持续领先,谁就将在行业格局重塑中占据主动。