“本文将分享辣味行业龙头企业卫龙的物流供应链模式:支撑大单品战略、全渠道的落地!”

一、认识卫龙

1、关于卫龙的发展——辣味行业领军者

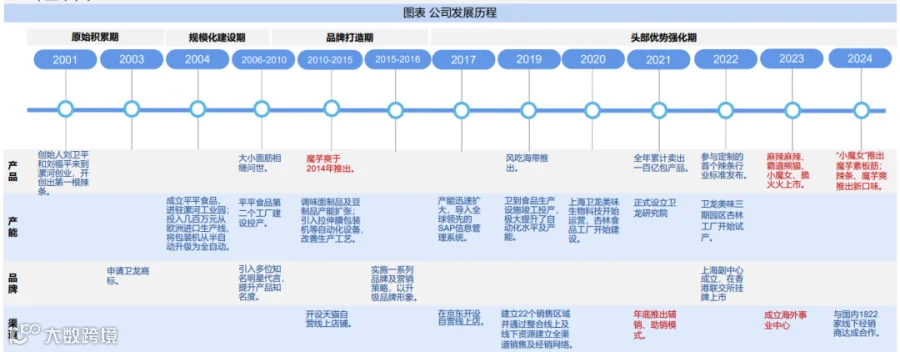

卫龙的发展:2004 年成立平平食品并进驻漯河工业园,开启规模化生产;2006-2010 年加速产能扩张, 推出大面筋、小面筋等明星单品,构建辣条产品矩阵;2015 年推出白色精装包装开启高 端化,品类方面推出魔芋爽成为第二增长极。经过 20 余年的发展,公司在辣条(调味 面制品)行业龙头地位稳固,休闲蔬菜制品行业也处于领军地位。

资料来源:公司官网,公司招股说明书,公司公告,食业家公众号,国海证券研究所

2020 年公司进行渠道改革、拆分事业部并启动合伙人制,后续又调整为辅销、助销 模式;2022 年港股上市,同年全品类提价实现产品升级;2023-2024 年提价顺利传导, 渠道架构进行前期调整后稳定下来,配合魔芋产品的品类趋势,2024 年营收端实现高增。

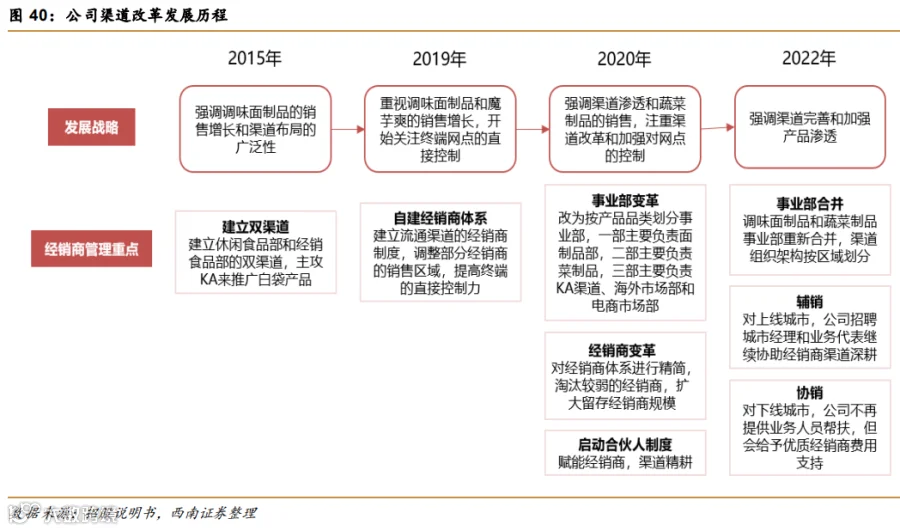

1)卫龙的渠道变革

20 余年发展基本完善渠道布局

1)2015 年公司开始推出非透明包装的产品,成立休闲零食营销事业部,主攻 KA 渠道推广白袋产品,开始从流通渠道往现代渠道渗透。

2)2019 年开始公司提出做渠道下沉,在 2020 年进行了较大的调整,包括

①事业部变革:改为由产品品类划分事业部。

②经销商变革:缩减经销商,借此培养大客户。

③ 启动合伙人制度,合伙人主要负责上门拜访网点,进行信息采集、维护客情,赋能经销 商达到渠道精耕的目的。

2022 年公司再次对前次改革进行调整和纠偏,主要是合伙人制度发生了变化,考虑到下线城市实行合伙人模式的费效比较低。公司调整为上线城市公司招聘城市经理和业务代表继续协助经销商做渠道深耕,下线城市公司不再提供业务人 员帮扶,但是会给予优质经销商费用上的支持。

渠道持续深耕,公司的经销商质量和渠道渗透率逐年向好。经过几年的调整,公司经销 商数量稳定在 1800 家左右,但是平均创收持续提升。

2)产品策略:大单品,新品频出

(1)坚持大单品系列化策略,产品梯队丰富:大单品系列化,调味技术可共享。

2015年以前,公司产 品结构单一,仅有调味面制 品(辣条)。

2015年起,公 司将在辣条上积累的调味技 术横向运用至蔬菜制品和豆 制品,推出魔芋爽和软豆皮, 品类由调味面制品开始向其 他品类扩张。此外,调味面 制品(辣条)也延伸出小面 筋、麻辣棒及小辣棒等多种 细分品类,满足多元化需求。

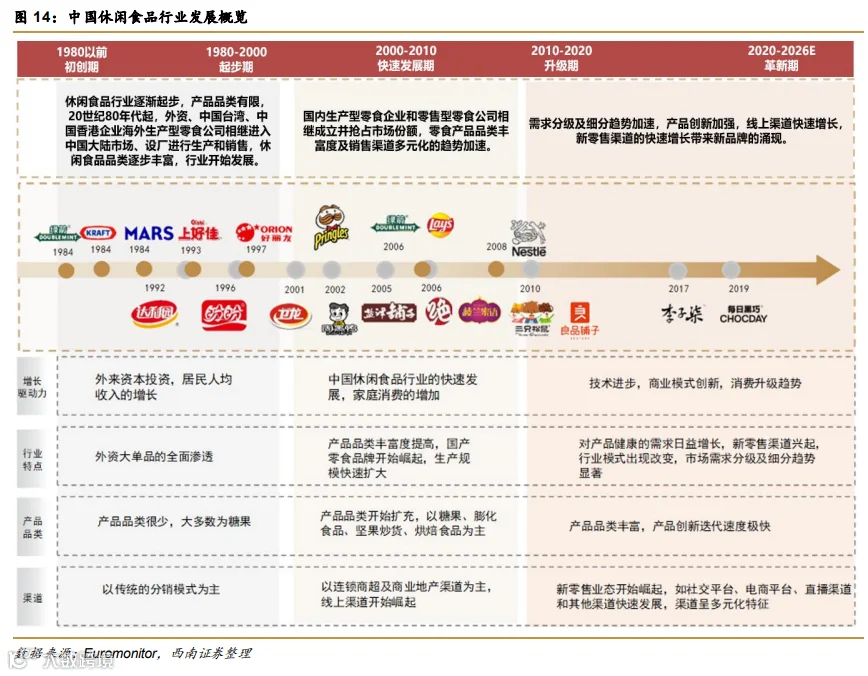

二、看懂休闲零食:辣味行业

1、看大行业:休闲零食——持续景气

休闲食品方兴未艾,万亿市场蓄势待发。

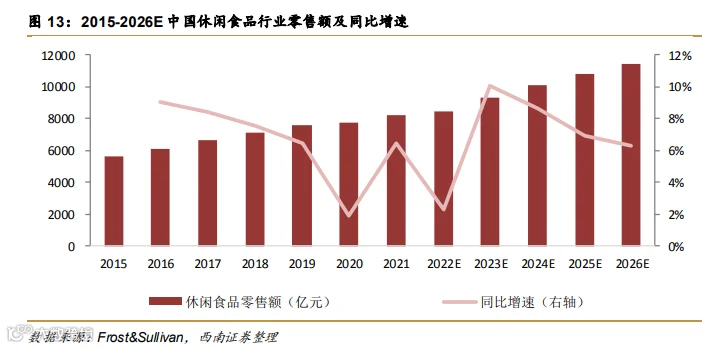

休闲食品是指在正餐以外的时间里或休闲时间食用的包装食品,按零售额计算,2021 年中国休闲食品行业的市场规模为 8251 亿元,2017-2021 年 CAGR 为 6.1%。中国休闲食品行业经历二十余年发展,受益于居民可支配收 入增长、城镇化率提升、消费场景不断丰富、产品创新以及渠道多元化,中国休闲食品市场 持续增长,2022-2026 年 CAGR 为 6.8%,2024 年整体规模将突破万亿元。

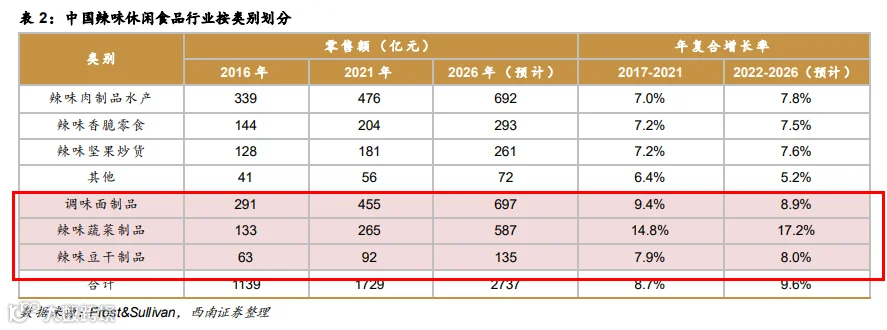

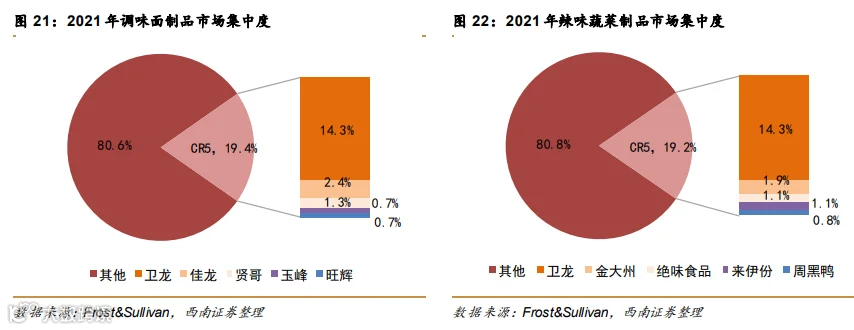

2、看细分行业:调味面制品&蔬菜制品——潜力大

各品类百花齐放,调味面制品和蔬菜制品潜力较大。

从零售额看,糖果蜜饯、坚果炒货、 香脆零食、面包糕点和肉制品为前五大休闲零食细分市场。年复合增长率最高的两个类别为 蔬菜制品和调味面制品,2017-2021 年 CAGR 分别为 14.4%、9.4%,预计 2026 年市场规 模分别达到 697 亿元、626 亿元。

总体来看,调味面制品和蔬菜制品赛道处于高速扩容期, 虽然市场规模尚小但保持高增长,未来成长空间广阔,具备较大潜力。

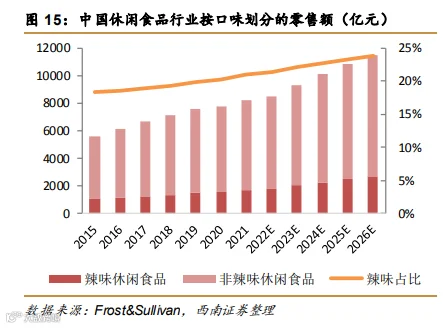

3、辣味食品成瘾性强,细分赛道高速增长

辣味零食为高景气子品类,增速高于行业。

中国辣味休闲食品 2021 年实现零售额 1729 亿元,2017-2021 年 CAGR 为 8.7%,而同期非辣味休闲食品 CAGR 为 5.5%,休闲食品行 业 CAGR 为 6.1%。2022-2026 年辣味销售额 CAGR 进一步提升至 9.6%,高于行业整体 6.8% 的 CAGR。辣味休闲食品的份额占比持续提升,由 2016 年的 18.6% 提高至 2021 年的 21.0%。

近年来众多食品生产商持续推陈出新,推动辣味零食行业较快增长,预计 2026 年将达到 2737 亿元规模,占休闲食品零售总额的 23.9%。

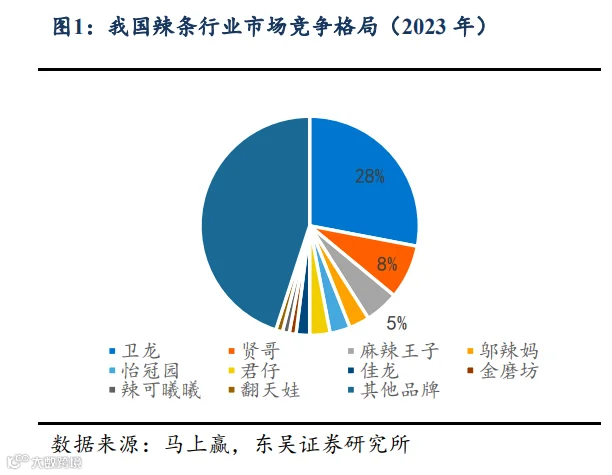

4、竞争格局分散

目前行业内共有约 3000 家年营收额超过 2000 万元的本土及跨国休闲食品公司,按零售额计,前五大企业分别为百事、达利、旺旺、玛氏和良品铺子,市占率分别为 2.3%、2.0%、2.0%、1.6% 和 1.5%, 占比较为接近,龙头优势较弱。卫龙占整体市场份额的 1.3%,排名第十。

辣味休闲食品较 总体休闲食品市场更集中,但整体集中度仍较低,CR5 为 11.4%,行业内细分赛道众多,各 大企业均有通过细分赛道突围以提升市占率和行业集中度的机会。卫龙以 6.2% 的市占率稳 居第一,是第二大企业的 3.9 倍,超过第二至第五名企业的市占率之和。

以下为相关的行业名单:

三、卫龙竞争策略:大单品打造能力强,强研发和物流供应链构筑产品力

1、产品战略:大单品

卫龙为典型的大单品公司,通过辣条起家,魔芋接棒成长。回顾公司的发展历程,卫龙 为典型的大单品型公司,发展早期凭借工业化思维和品牌营销,把辣条产品从河南销往全国 市场。魔芋制品近年处于品类红利期,卫龙作为魔芋产品的开创者,品牌声量和市占率上具 备领先优势,销量持续提升。公司对于推新品类考虑慎重,对于新品的品质和市场空间均有较高要求,综合保障单品胜率较高。

2、渠道竞争战略:仍有空间

目前公司本身渠道 覆盖率还未达到天花板,仅卫龙与洽洽线下渠道布局广泛。从网点覆盖广度来看,卫龙在零食企业中遥遥领先,但距离优秀快消品公司仍有差距。

积极拥抱新渠道,门店开拓进展顺利。公司从 2023 年 5 月开始通过定制包装和规格, 兴建零食量贩渠道。9 月已与头部零食量贩系统达成合作,并针对渠道定制产品规格、差异 化定价。

对于新渠道的发展要求,公司采取优化供应链,引进在线系统检测包装封口、压短生产周期、推进柔 性生产、针对特定客户提供直营直配等措施,同时实行端到端协同机制,联合客户做备货计划,确保在需求突增的情况下及时履约。公司目标为未来 100% 完成量贩订单履约,货龄控制在 8 天以内,1-3 天准时送达, 以供应链效率为隐形竞争力,加强量贩渠道的深化覆盖。

2024 年上半年公司在零食量贩渠 道完成 4 亿元+的销售目标,渠道占比达到 15%。

3、物流供应链战略:构建竞争力

自建产能保障供给,升级产线降本增效。

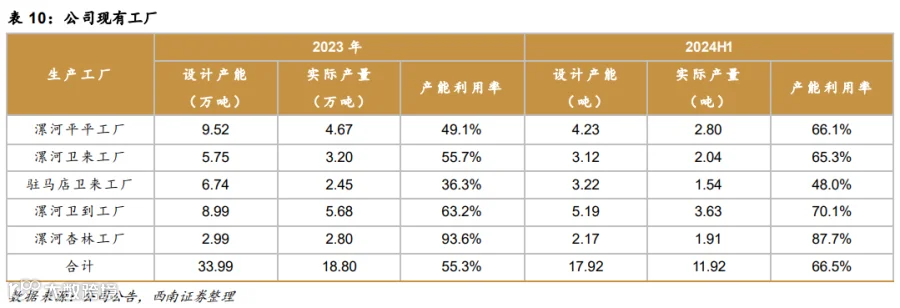

现有产能匹配销量,在建产能支持增长。公司主要依赖自有产能,目前公司在河南省拥 有 5 个工厂。

2019-2021 年,公司总设计产能随销量增长逐步提升;

2021-2023 年,产能略 有波动,主要系调味面制品相关生产设备升级以及部分产线规划调整;

2023 年总设计产能 达 34 万吨;24H1 总设计产能为 17.9 万吨。24H1 漯河平平工厂/漯河卫来工厂/驻马店卫来 工厂/漯河卫到工厂/漯河杏林工厂的产能占比分别为 23.6%/17.4%/18.0%/29.0%/12.1%。

原料端把控较强,成本下行释放利润空间:

物流仓网结构:卫龙美味构建以河南漯河、驻马店为核心生产基地,华东无锡为电商中心仓,全国多点区域仓联动的立体化仓网结构。

1)B2C业务:无锡新吴中心仓(中通云仓)是目前卫龙电商物流的全国B2C中心仓。

采用上仓下配的模式:仓库位于中通无锡一级分拨中心园区内,实现仓储与快递无缝衔接。

2)B2B业务:经销网络驱动“前置仓+多仓联动”

区域仓:由经销商或第三方物流运营,设在省会或地级市,服务半径200~300公里;

前置仓:部分大型商超、零食量贩店(如零食很忙、好想来)设有卫龙专区库存,实现24小时补货;

配送机制:采用“工厂直发+区域仓调拨+前置仓补货”三级联动,提升周转效率。

3)未来规划:华南、华东再建区域中心仓

以上B2C+B2B区域仓/前置仓的仓网结构支撑卫龙2024年营收同比增长28.6%,并为其在下沉市场与新兴渠道(如零食量贩、O2O)扩张提供物流保障。

总结:卫龙的成功在于:大单品策略与创新+渠道深耕+物流供应链的持续支持。