出海收款与结汇全解析:跨境电商、独立站、外贸及开发者必看指南

在国内市场竞争日益激烈的背景下,“出海搞钱”已成为越来越多创业者和从业者的共同选择。无论是通过亚马逊、Temu、TikTok等平台开展跨境电商业务,还是搭建独立站、从事B2B外贸,抑或开发App、插件等数字产品,赚取美金正成为突破内卷的重要路径。

然而,除了流量获取难题,跨境收款与结汇环节同样关键,且极易踩坑。不同于国内统一的微信、支付宝支付环境,海外市场支付方式多样:欧美用户偏好PayPal和信用卡,东南亚用户倾向现金或本地转账,南美、日本等地则有各自的本地支付习惯。

作为深耕跨境电商与独立站领域的从业者,笔者曾尝试PayPal、Stripe、空中云汇、派安盈等多种收款工具,历经账号被封、资金冻结等风险。本文将从跨境电商平台、独立站、外贸及开发者四大场景出发,系统梳理跨境收款至结汇的全流程,帮助出海者规避风险、高效回款。

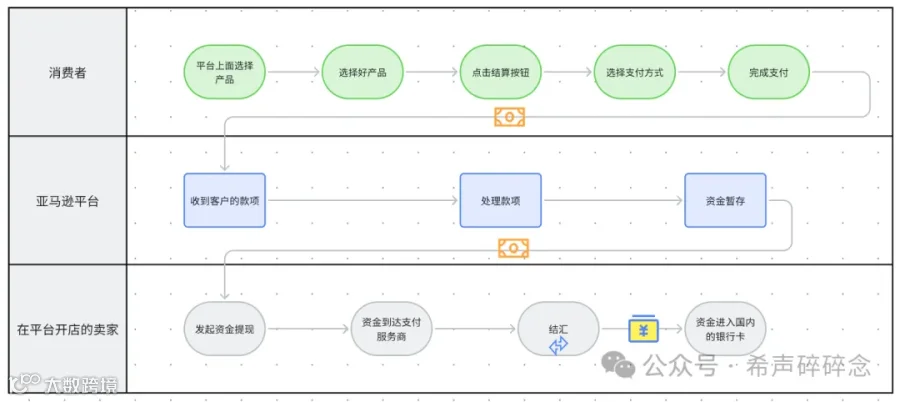

跨境电商平台收款与结汇流程

以亚马逊为例,消费者完成支付后,平台会暂存资金约14天(用于处理退货、投诉等),之后商家可发起提现。

提现通常通过合作的第三方支付服务商完成,如Payoneer(派安盈)、WorldFirst(万里汇)、LianLian(连连)、PingPong等。资金提现至服务商账户后,需进行结汇操作,将美元等外币兑换为人民币,最终入账国内银行卡。

整个流程中,卖家主要操作“提现”与“结汇”两步。主流服务商普遍提供结汇服务,汇率透明、手续费合理,操作便捷。

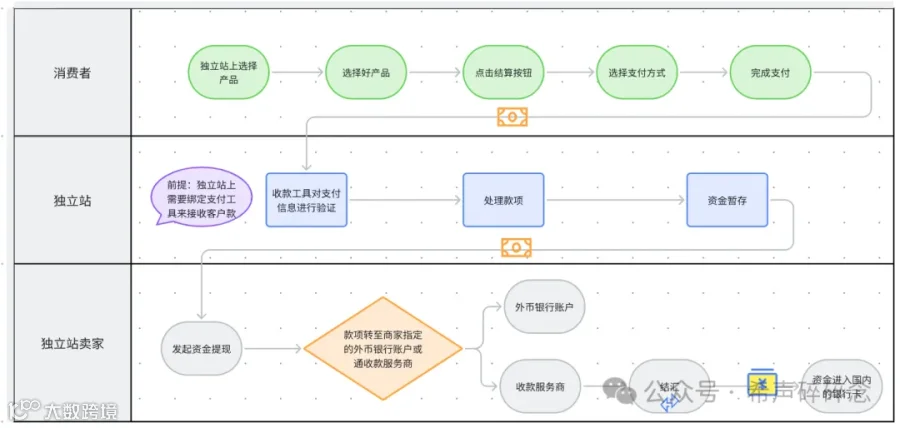

独立站收款与结汇流程

独立站消费者完成支付后,款项由绑定的支付工具接收并验证,随后进入暂存状态。商家在满足提现条件后,向支付工具发起提现,资金转入外币账户或支付服务商,再通过结汇转为人民币。

与平台不同,独立站需自行解决“收单”问题,即接收海外消费者付款。常见工具包括PayPal、Stripe、派安盈、空中云汇等。

选择支付工具需综合考虑目标市场用户习惯、产品属性、企业资质及费率成本:

- 欧美市场:推荐PayPal、Stripe、Shopify Payment

- 东南亚市场:可接入COD(货到付款)、本地电子钱包

- 南美、日本、中东等:建议使用Payssion等支持本地支付的服务商

部分工具如PayPal、Stripe支持信用卡支付,Stripe无需用户注册即可付款,体验更优。但Stripe需海外公司资质注册,而PayPal支持大陆企业开户。

多数支付服务商(如万里汇、XTransfer、PingPong)支持开设虚拟海外账户,实现收款与结汇一体化,简化流程。

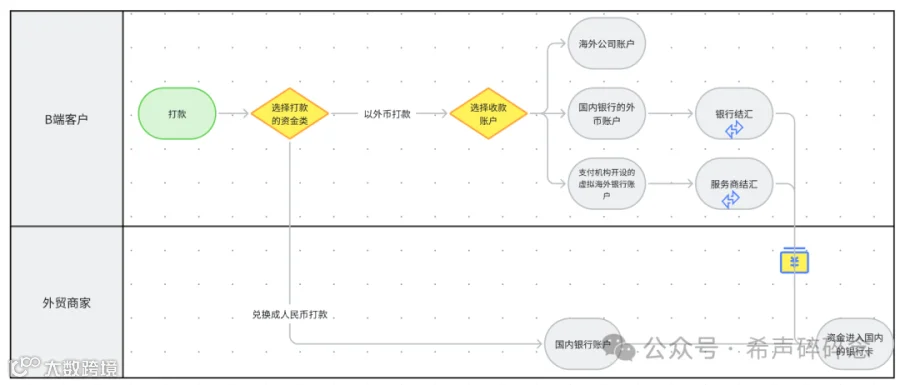

外贸收款与结汇流程

传统B2B外贸收款流程相对简单,通常由客户通过电汇、西联等方式将款项汇至卖家银行账户。

为便于接收外币,企业常注册香港公司并开设香港银行账户,或通过万里汇、XTransfer、PingPong等服务商开设虚拟外币账户,支持多币种收款与便捷结汇。

相比传统银行,第三方服务商开户更便捷、支持币种更多、结汇效率更高,适合中小外贸企业使用。

开发者跨境收款流程

开发者可通过SaaS产品、App或浏览器插件实现出海变现。SaaS类产品可参考独立站收款模式。

若发布于Google Play或Apple App Store,平台将收取15%-30%佣金,并支持大陆银行卡直接收款。

需注意:多数国内支付服务商不支持虚拟产品或订阅类服务,选择工具前应确认其产品支持范围。

其他出海方式收款说明

自由职业者在Fiverr、Upwork等平台接单,可通过Payoneer等绑定账户收款;YouTube、TikTok创作者可通过平台结算至国内或海外银行账户。

跨境本土店铺、联盟营销等模式也需根据平台规则配置相应收款渠道。

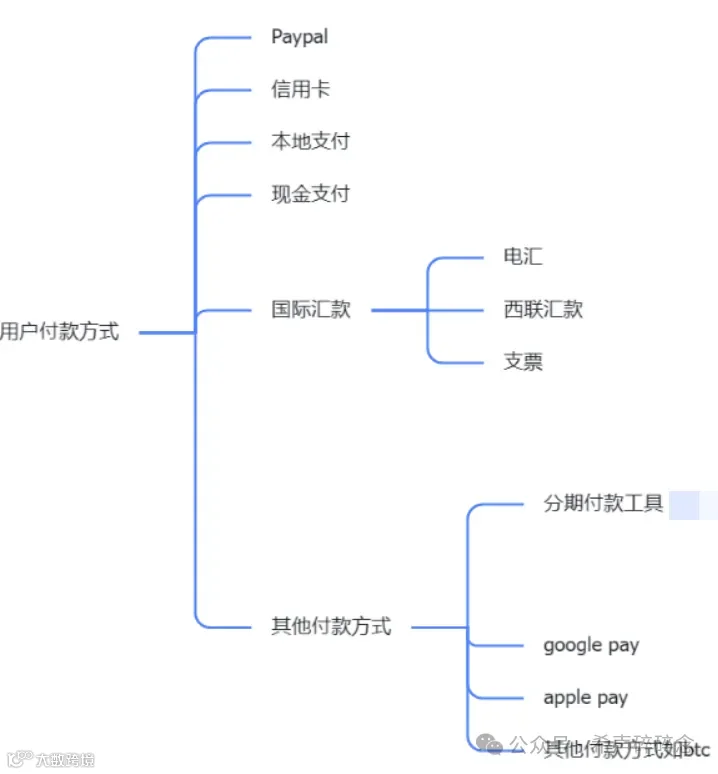

独立站常见收款方式详解

用户支付习惯可归纳为六类:PayPal、信用卡、本地支付、现金支付、国际汇款、分期付款。支持方式越全面,转化率越高。

PayPal

欧美主流支付工具,类似国内支付宝。支持大陆企业开户,无开户费,交易费率如下:

3000美元以下:4.4% + 0.3美元

3000–10,000美元:3.9% + 0.3美元

10,000–100,000美元:3.7% + 0.3美元

100,000美元以上:3.4% + 0.3美元

优点:开通便捷;缺点:费率较高,风控严格,易因纠纷或退款率高被封号。支持信用卡支付,适合美国市场。

Stripe

全球主流信用卡支付工具,用户仅需信用卡即可完成支付,无需注册。费率为2.9% + 0.30美元。

优点:支付体验好,支持主流信用卡;缺点:需海外公司注册,风控较严。适合有条件注册海外公司的独立站卖家。

Shopify Payment

Shopify平台内置支付服务,费率约2.9%-3.9%。优势包括:

- 免收Shopify额外佣金

- 支持信用卡、Google Pay、Apple Pay及Klarna、iDEAL等本地支付

- 支付流程顺畅

限制:仅限Shopify用户,不支持大陆公司注册,风控严格。

2Checkout

支持87种货币、覆盖200多个国家,费率3.5% + 0.35美元。优势:

- 无开户费、年费

- 支持大陆企业开户

缺点:客服为英文支持,沟通成本较高。

派安盈(Payoneer)、空中云汇(Airwallex)、PingPong、连连

均支持国际信用卡及本地支付渠道,优势在于:

- 部分支持大陆企业开户

- 风控相对宽松

缺点:部分工具开户费较高,费率偏高,回款周期较长。适合无海外公司但需开通信用卡支付的卖家。

Payssion

支持超200种本地支付方式,覆盖中东、南美、日本、俄罗斯、台湾等小众市场,适合需深度本地化的独立站。

COD货到付款

适用于中东、东南亚等线上支付不发达地区。依赖物流服务商代收货款,优点是符合本地习惯、提升信任;缺点是拒收率高、费率较高。

国际汇款

适用于大额B2B交易,常见方式包括:

- 电汇:安全可靠,到账需数个工作日

- 西联汇款:速度快,适合小额紧急付款,费用较高

- 银行支票:传统方式,适合偏好纸质记录的客户

分期付款

适用于高单价商品,可提升转化率与客单价。主流服务商包括Klarna、AfterPay、Sezzle、Affirm等。

独立站收款方式推荐

- 主攻欧美市场:优先开通PayPal,支持信用卡支付,0成本开户,现可直接结汇至国内银行卡。注意使用固定宽带注册并规范运营。

- 拥有海外公司:建议开通Stripe,显著提升支付成功率。

- 支持分期付款:可接入空中云汇等支持Klarna等分期服务的工具。

独立站收款策略总结

- 优先调研目标市场用户支付习惯。

- 结合企业资质、产品类型、费率等因素综合选择支付工具。

- 收款渠道越多,用户选择越灵活,转化率越高。

- 注意支付工具对产品类型的限制,如虚拟商品可能被拒。

- 所有工具均有风控机制,客户投诉过多可能导致账号被封、资金冻结。务必保留采购发票、物流单据等凭证以备申诉。

- 建议配置1-2套备用收款账户,防止主账号异常影响运营。

- 条件允许时,可开设香港或美国银行账户(如华美银行),便于收款与退款操作。